昔日“股中之王”——茅台似乎正面临市场冷遇。

资本市场上,贵州茅台的股价从6月开始已经跌破了重要的年线,一路下跌逐渐靠近1400元警戒线。

截图自东方财富

自7月22日以来,贵州茅台的股价便跌跌不休,已经连续七个交易日录得跌幅。

7月29日,贵州茅台跌穿1400元点位,7月30日,贵州茅台股价呈放量下跌走势,股价创出年内新低。

截至7月30日收盘,贵州茅台收跌1.29%、报收1379.99元/股,盘中一度触及年内新低1361.3元,较历史最高点2489.1元下跌45%。

截图自东方财富

而贵州茅台上一次跌破1400元股价还是在2022年11月4日,彼时股价最低点为1235.2元。

不仅仅是贵州茅台,白酒股近期集体下挫,7月29日,山西汾酒亦放量跌超2%,创2020年8月以来近4年新低。

泸州老窖、古井贡酒等均创多年新低。五粮液、今世缘、迎驾贡酒等亦创阶段性新低。

瑞银下调评级,

二季度多名基金经理减持茅台

而市场情绪的剧烈波动,或许源于瑞银的一份报告。

7月29日,瑞银发布报告下调白酒行业评级,成为了近年来首家对白酒高调唱空的外资行,也因此受到市场聚焦。

瑞银认为,由于茅台酒“社会库存”的潜在去化、行业龙头的产能扩张以及持续的宏观不利影响(房地产市场去库存延续至明年上半年,美国可能上调关税),未来12个月整个白酒行业的供需将进一步恶化。

他们估计,2016年—2023年茅台酒销售中14—15个月的货量为囤积的社会库存,平均持有成本为2079元/瓶,比当前价格低10%左右。若行业龙头未能控制供应(尽管需求疲软),悲观情景显示到2025年底,茅台、五粮液的批发价可能从当前水平分别下跌50%、17%,2026年将企稳,2026年前五大白酒公司的盈利总额可能比2023年低11%。

因此,瑞银证券预计2023-2025年覆盖的白酒企业平均每股收益复合年均增长率将从2020-2023年的19%放缓至8%。到2025年,前6大白酒公司的总产能将比2023年的水平扩大37%。主要白酒消费者群体(30-59岁的男性)的人口下降可能会对行业销量增长产生负面影响,导致2023年至2025年的销量下降13%。在他们看来,这两个因素都是整体白酒消费的结构性逆风,抵消了高端化趋势。

他们将覆盖的7家白酒公司的2024E/25E盈利平均下调4/11%,并将茅台五粮液/老窖/洋河的评级从买入下调至中性,原因是盈利下调且估值不低。

与此同时,2024年以来,已陆续有基金逐步开始减持白酒。公开信息显示,进入二季度,“茅五洋泸汾”等白酒股均被公募基金明显地减持。

其中,根据东方财富信息,二季度,持有贵州茅台的基金较一季的1562家减少了271家,目前合计持股数量仅为8075.41万股。

二季报显示,多位知名基金经理对贵州茅台进行了大量减持。

如银华基金的焦巍,他管理的银华富裕主题在二季度减持了贵州茅台,该股目前已退出了其前十大重仓股。贵州茅台在2023年底之前一直是该基金的头号重仓股,直到今年一季度焦巍开始降低了对该股的仓位。

同为银华基金的基金经理李晓星也减持了贵州茅台,贵州茅台同样于二季度退出了他管理的银华心佳两年持有期的前十大重仓股之列。

此外,萧楠的易方达高质量严选三年持有、焦巍的银华富裕主题、劳杰男的汇添富价值精选、王崇与张雪蓉的交银精选等,贵州茅台已消失在上述基金的十大重仓股名单中。

富国基金的朱少醒管理的富国天惠精选成长,二季度也减持了贵州茅台26.99万股,目前持股数量为103.01万股。数据显示,朱少醒已连续两个报告期减持贵州茅台,但贵州茅台依旧是他的第一重仓股。

李晓星在季报中表示,消费行业,春节旺季之后,需求疲软的压力依然存在,今年展现出淡季更淡的状态。行业竞争加剧,企业加速分化,大部分行业和公司业绩环比都有走弱的迹象,市场预期进一步向下修正。

瑞银预测:2025年茅台批价将跌50%

在上文提到的调级报告中,瑞银认为,在悲观情景下,茅台的批发价可能从当前水平下跌50%。

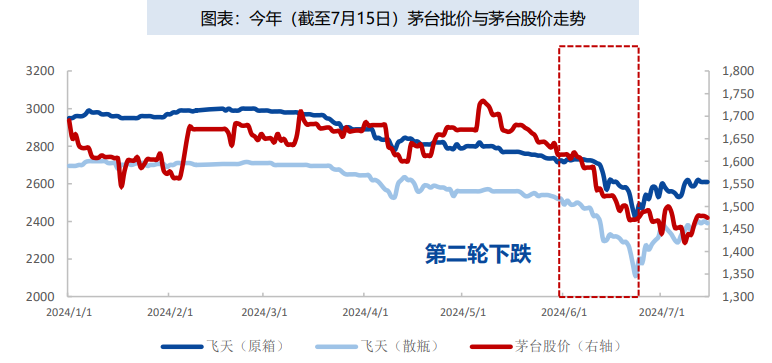

实际上,就今年以来,茅台批价已经历了两轮下跌。

截图自国盛证券

今年3月中旬,飞天批价开始出现下滑,清明节后出现急跌,4月3日至4月10日,24年飞天散瓶 从2635元跌到2505元,7日下跌130元,跌幅达5%,受批价扰动影响,茅台股价下跌5%。

此轮下滑原因系经济复苏速度慢于预期,商务消费需求依旧承压,且春节后行业进入传统淡季,高端酒类消费需求减少。

6月初,茅台批价开始了新一轮下跌,散瓶飞天从6月1日2500元急速下跌至6月23日的2110元,下跌近400元,跌幅达16%。

太平洋证券指出,此轮下跌较2021年8月份的高点3170元最高回撤达33%,回撤幅度居历史第三,仅次于2012-2016年因政策及食品安全事件调整56%以及1989年宏观政策及消费承压调整56%。

截图自太平洋证券

而第二轮批价大幅下跌的主要原因,太平洋证券指出,是由于端午白酒消费氛围较为平淡,商务需求依旧承压,叠加宏观数据羸弱边际消费倾向普遍降低。加上渠道端上,618购物节电商加大补贴力度平台低价货频现,黄牛和批发商因价格快速下跌恐慌抛售导致价格负反馈,批价加速下跌。

彼时,茅台也进行了一系列操作,先是在6月23日,取消12瓶飞天茅台的市场投放,取消飞天茅台的开箱政策,部分区域15年陈年茅台酒和精品茅台将暂停发货。

后是高管频繁进行市场调研,多次召开市场工作会议,与经销商共同分析当前的市场形势,并传递积极信号。

据“贵州茅台”微信公号消息,六月底,在南京和北京召开的两场经销商座谈会上,茅台集团党委副书记、总经理王莉为释放茅台的信心和决心说道,“茅台酒的基本属性没有变,基本需求面也没有变。”

王莉表示,当下的茅台拥有更强的核心竞争力、更优的市场渠道生态和更足的风险防范韧性,有信心、有实力、有能力穿越本轮周期。

7月2日,茅台酱香酒营销公司宣布,由于茅台1935已超进度完成今年各项任务,当日起暂停市场投放,同日,有着“龙茅”之称的500ml贵州茅台酒(甲辰龙年)瓶盖也将启用新防伪技术……

市场也在茅台采取相关措施后表现积极,茅台的价格连续回调,再次回到2200元以上。

拉长时间线来看,原箱及散瓶飞天茅台的批价从2021年9月起到现在,整体是呈下降趋势的。

截图自东方证券

根据今日酒价公众号提供的参考数据,2021年9月15日,原箱飞天茅台批价为3850元,散瓶为2950元;到了2024年6月22日,飞天茅台来到了历史最低批价,原箱仅为2480元,散瓶为2235元。

此时,距离2021年3850元的最高价,原箱飞天茅台下滑了1370元,跌幅为36%,散瓶飞天茅台下滑了715元,跌幅为29%。

截图自今日酒价公众号

当前,飞天茅台的价格虽有所回升,但仍比高点时跌去不少。最新酒价显示,8月2日,飞天茅台原箱批价为2620元,散装批价为2400元。

截图自今日酒价公众号

根据国泰君安证券一份研报,我们可知,自2016年以来,茅台批价与股价走势大体是一致的。

截图自国泰君安证券

从资本市场上看,周线上,最近四年,茅台最高股价为2489元,最低为1235元,调整幅度达50.3%,已经腰斩。

截图自东方财富网

而如今,茅台股价不断跌破重要关口,瑞银对于2025年底,茅台的批发价可能从当前水平下跌50%的悲观预测或许会应验。

白酒行业正处于调整区

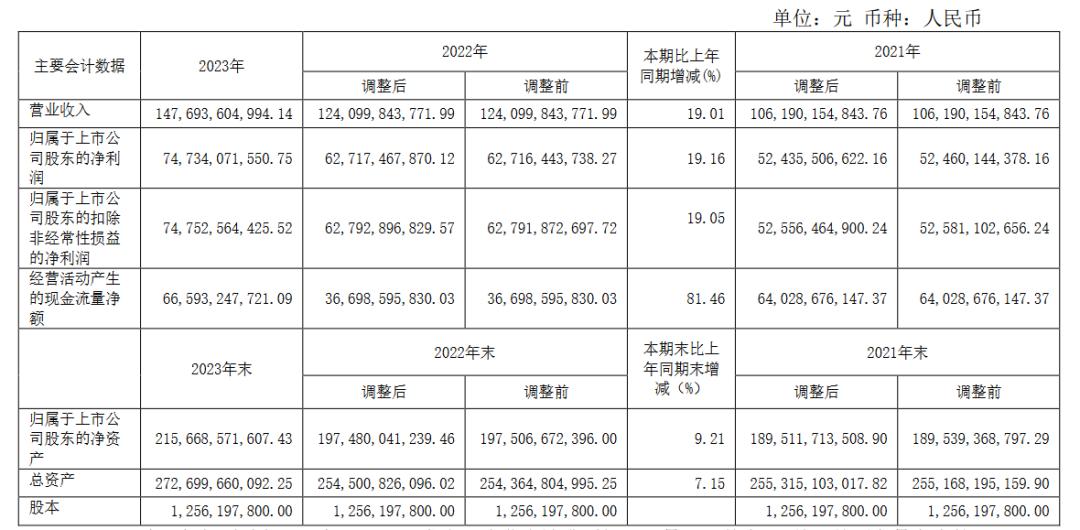

根据财报数据,2023年,贵州茅台实现营业收入约1476.94亿元,同比增长19.01%;归属于上市公司股东的净利润约747.34亿元,同比增长19.16%。

截图自贵州茅台2023年年报

2024年第一季度也同样亮眼,贵州茅台实现营业总收入464.85亿元,同比增长18.04%;利润总额331.74亿元,同比增长15.59%;归属于上市公司股东的净利润为240.65亿元,同比增长15.73%,超过预定的年度目标增幅。

然而,茅台的股价却顶着好业绩下跌,或许市场对其未来前景的预期已经发生变化。

对于下跌股价,五粮液的资者关系部相关人士在回复媒体关于瑞银报告时称,“股价受到多因素驱动,个人理解是没有办法将一、两天股价波动完全归因到某个事项。”

该人士表示,目前整体白酒板块表现不太好,最核心的要素还是目前消费整体是弱复苏,这是一个比较大的驱动因素。

太平洋证券分析指出,白酒行业销量持续下滑, 自2016年的1358万吨下滑至2023年的629万吨。存量市场下白酒企业进行挤压式增长,近两年酒厂普遍设定高增长目标,但终端需求较为疲软因此渠道端累积较多库存,供需失衡导致批价下滑,渠道和终端利润变薄出现价格倒挂现象。

根据中国酒业协会发布的《2024中国白酒市场中期研究报告》显示,上半年白酒市场动销(从白酒企业到终端消费的流畅度)表现最好的前三个价格带,分别为300元~500元、100元~300元、100元及以下。100元~300元价格带已成为白酒行业重要的增长点,而近年争夺最激烈的600元~900元次高端市场表现疲软。

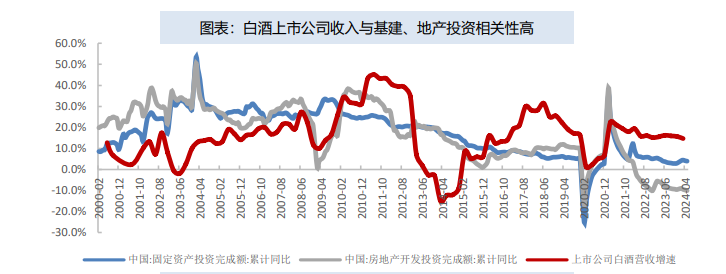

实际上,白酒市场与宏观经济走势是息息相关的,过去房地产、金融、汽车等传统支柱产业,均是消费中高端品牌白酒的主要市场。

太平洋证券指出,白酒行业表现与宏观经济强相关,下游需求地产基建行业占比约2-3成,白酒一般表现滞后宏观经济0.5-1年。

截图自太平洋证券研报

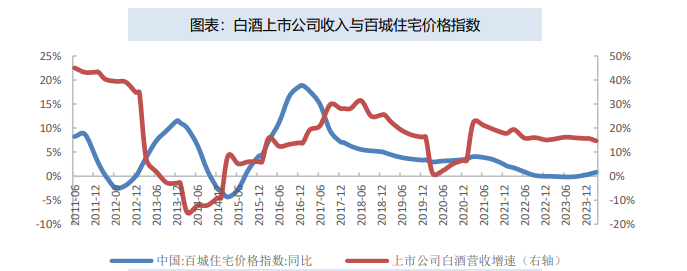

目前,房地产市场的深度调整并没有结束,2021年开始,房地产行业进入大幅调整阶段,2023年全国房地产新开工面积9.5亿方,是近十年来的最低值,相较2019年跌幅6成,2021Q4至今二手房挂牌价下滑17%。

基建、地产投资持续边际走弱,2021-2023年固定资产投资完成额/房地产开发投资完成额累计同比4.9%、5.1%、2.0%/4.4%、-10.0%、-9.6%。

2023年社零同比增长7.4%,2021-2023年复合增速3.4%,中国消费总需求已从10%增速时代进入5%时代。2022年消费者信心持续下滑,至2024年4月消费意愿指数仅为93,未能回升至120-130区间。

因此,高端白酒消费场景急速萎缩,进而影响消费体量。

银河证券在一份研报中表示,目前茅台消费需求的部分是稳定的,本轮飞天茅台价格的下跌更多是去金融属性的过程,和其他资产如房地产等价格的下跌类似,部分投资、收藏的金融需求随价格下跌趋势而离场。

一直以来,茅台的稀缺属性使得其不仅仅是一款饮用酒,更成为不少投资客的理财产品,这无形中使茅台具有了金融属性。

多位基金人士认为,特殊的金融属性使得茅台与其他高端酒价格相比,有明显的溢价,而金融属性会因为市场波动和行业变革而变化,虽然短期内多重属性难被替代,但长期看,去除过重的金融属性,让飞天茅台的价格回归理性是大势所趋。

另一方面,新兴消费人群对茅台的兴趣呈现减弱趋势,年轻一代对茅台的体验感和认知度降低,这成为近两年舆论关注的焦点。

为了应对这一变化,茅台主动采取了一系列营销策略,似乎也在印证这一观点。无论是与咖啡、冰淇淋品牌联名,开发鸡尾酒等年轻化产品,还是推出官方APP、实施抽签原价购酒措施,都反映了茅台向年轻化转型的趋势。

截图自贵州茅台官微

酒业专家张汝松指出,作为国产高端消费第一大IP,未来很长一段时间,属于茅台的时代还会继续辉煌。20年后,当这一代喝咖啡、吃冰淇淋的年轻人步入中年,如父辈一样,到了理应喝白酒的年纪,茅台才会真正迎来大考时刻。

酒价股价双杀下的张德芹

贵州茅台,正陷入在酒价、股价双杀的飘摇风雨中。

而在这乱局之中,大家的目光,都投向了一个人:

张德芹。

截图自贵州茅台官微

4月28日,贵州省宣布,丁雄军卸任茅台党委书记、董事长,接任他的,是原习酒董事长,51岁的张德芹。

张德芹作为茅台老将,有着近三十年的白酒从业经历。

毕业于贵州工学院轻工系发酵工程专业的张德芹,1995年刚进入茅台,就被分到车间一线。

此后,他历任茅台制酒五车间技术员、制酒二车间主任、茅台总经理助理,算得上一位老资格的茅台人。

2010年,他进入茅台旗下习酒公司,任习酒公司董事长、总经理、党委副书记。

在丁雄军任职两年多里,茅台好一派盛况,营收和利润总额保持高速增长,并在2023年实现双千亿的历史性突破。

如今张德芹接手茅台才三个多月,开局便是一场腥风暴雨。

面对茅台批价的下跌,张德芹马上做出稳住价格的举措。

也就是在6月5日,刚上任不到2个月的张德芹,做出了第一个大动作:暂停企业申购1499元飞天茅台。

之前,企业可以通过特殊通道,申购1499元的飞天。这其中,有不少低于市场价转手,冲击了市场。

这一举措,虽然在一定程度上,能够稳定价格,但大环境非一日之功可以改变,因此,这方面长路还漫漫。

此外,在新掌舵人张德芹上任后,还重新平衡起品牌长远规划与经销商当下的销售利益。

自端午期间市场下滑以来,茅台各业务召集经销商进行动员,并听取销售端意见。

在行业看来,这位有着十多年茅台工作经验的老将更懂经销商。

不久前的茅台股东大会上,张德芹直接喊出:“经销商是茅台的家人,是茅台成长路上的重要支撑。”

“如果一条路不太适合公司发展时,公司会马上调整,要相信茅台的纠错能力。”张德芹这位新帅如此表示。

酒业专家张汝松表示,新掌门的“施政”思路,目前还不明朗。过去几年,茅台对经销体系的调整一直在继续,可以说,茅台与经销商的利益关系颇为微妙——既离不开,又不想经销商尾大不掉,如何平衡传统经销商与直销渠道之间的关系,是未来一段时期茅台集团改革的重点,这也是茅台稳步向前的动力。

事实上,贵州茅台自2018年起便已着手推动渠道改革。

在此之前,袁仁国时代下的贵州茅台经销商体系建设达到了顶峰,然而这也导致了话语权过度集中于经销商手中,随之而来的是炒作、串货等一系列问题。

2018年,李保芳接任贵州茅台董事长后,明确将渠道改革作为经营的核心,他提出要加强市场管控,整顿经销渠道,并积极拓展直营渠道,以增强公司在渠道方面的话语权。

自2019年起,贵州茅台的年报中便不再出现“公司产品销售以扁平化的区域经销为主,直销为辅”的表述。

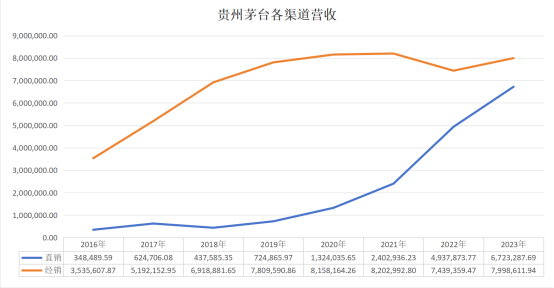

与此同时,近五年来,对比直销渠道,经销渠道的收入却陷入了增长停滞的状态。

图片来源于大河财立方

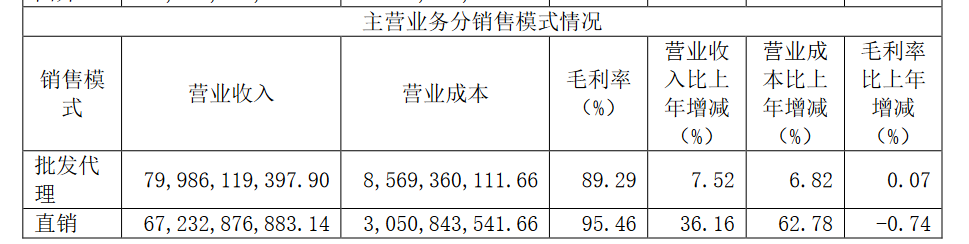

财务数据披露,2023年,贵州茅台直销渠道营收672.33亿元,同比增加178.54亿元。其中i茅台APP营收223.74亿元,同比增加104.92亿元。而经销渠道营收为799.86亿元,同比增加仅55.93亿元,直销渠道营收已逼近经销渠道。

截图自贵州茅台2023年财报

在5月9日贵州茅台举办的2023年度业绩线上说明会上,针对今年是否会继续推进直销的提问,贵州茅台党委副书记、董事、代总经理王莉表示:

“当前,公司销售渠道由社会经销、电商、商超、自营渠道(自营公司、i茅台)等组成,已形成比较完整的渠道生态系统。下一步,我们将继续努力,促进各渠道间协同平衡,不断优化渠道生态系统,推动茅台可持续高质量发展。”

回到此次资本市场风波,在本周瑞银下调评级的影响下,股价跌跌不休漩涡下,面对市场波动,张德芹却表示出了信心。

据贵州茅台集团官网消息,7月31日,张德芹与到访的中信证券党委书记、董事长张佑君在茅台国际大酒店举行座谈,双方就进一步深化合作进行了沟通交流。

谈到当前市场变化时,张德芹认为,要保持“定力”和“信心”。

从基本面讲,中国经济向好发展的信心没有变、茅台强大的品牌价值认同没有变、茅台酒卓越品质的稀缺性、独特性没有变;从企业自身讲,茅台拥有不可动摇的质量管理体系和无可比拟的基酒资源,且文化价值潜力巨大;从市场角度讲,茅台正在做好国内市场的“三个转型”,同步推进国际化战略,力拓海外市场,以满足消费者日益增长的个性化和高质量需求。

面向未来,张德芹表示,茅台充满信心,将充分整合茅台根在第一产业、身在第二产业、消费表现在第三产业的各方资源,立足长远,坚持做久、做强再做大,以自身的稳定、健康、可持续发展,为广大投资者和相关方创造更大价值,实现互利共赢。

张德芹表示,历经七十多年的发展,茅台塑造形成了品质、品牌、文化、环境、工艺五大方面的核心竞争力,这也是茅台在面对风险时能够稳健前行、持续发展的关键所在。

从这场工作会透露的信息来看,贵州茅台应对市场变化似乎有清晰的战略和战术,后期执行的效果如何,只有等时间检验了,快消前瞻将持续关注。

本文作者可以追加内容哦 !