24Q2

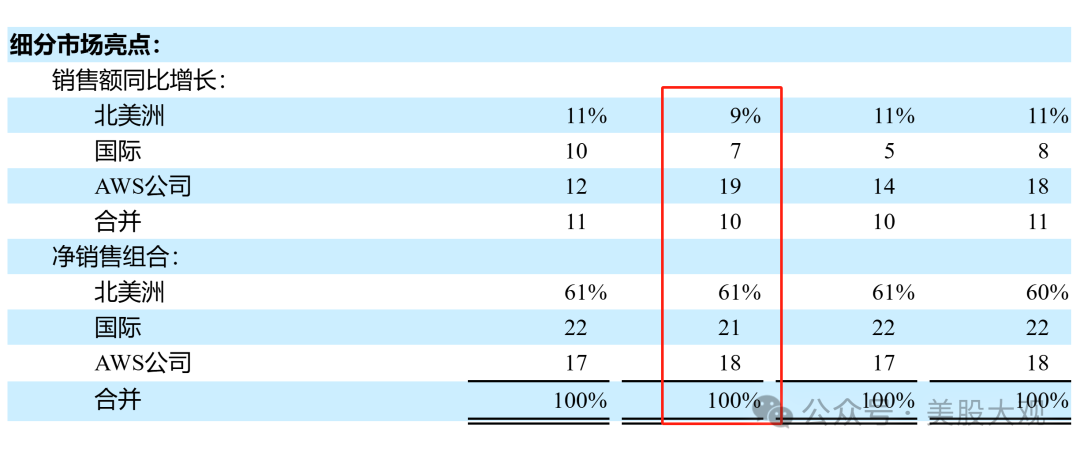

净销售额增长10%,达到1480亿美元,而2023年第二季度为1344亿美元。

除去汇率影响,增长了 11%。

营业收入增至147亿美元,而2023年第二季度为77亿美元。

净收入增至135亿美元,稀释每股收益为1.26美元,而2023年第二季度为67亿美元,稀释每股收益为0.65美元。

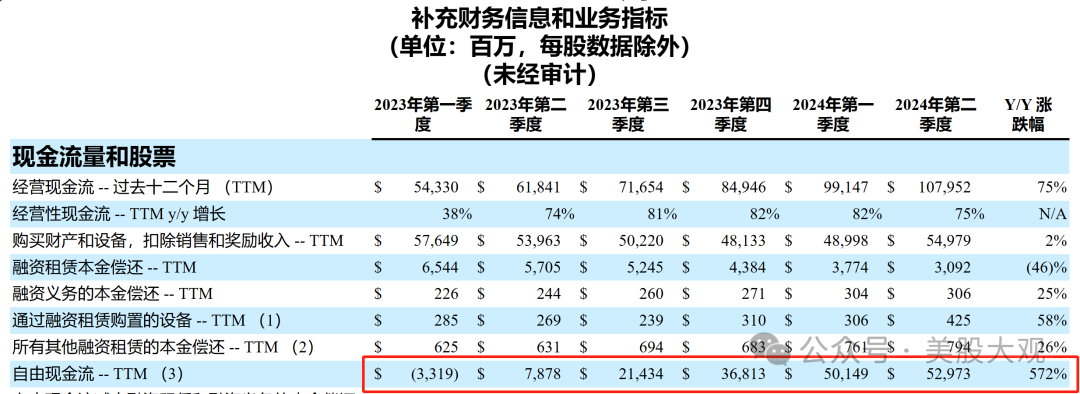

过去12个月的经营现金流增长75%,达到1,080亿美元,而截至2023年6月30日的过去12个月为618亿美元。

过去12个月的自由现金流增至530亿美元,而截至2023年6月30日的过去12个月为79亿美元。

#业绩符合预期

营收细分:

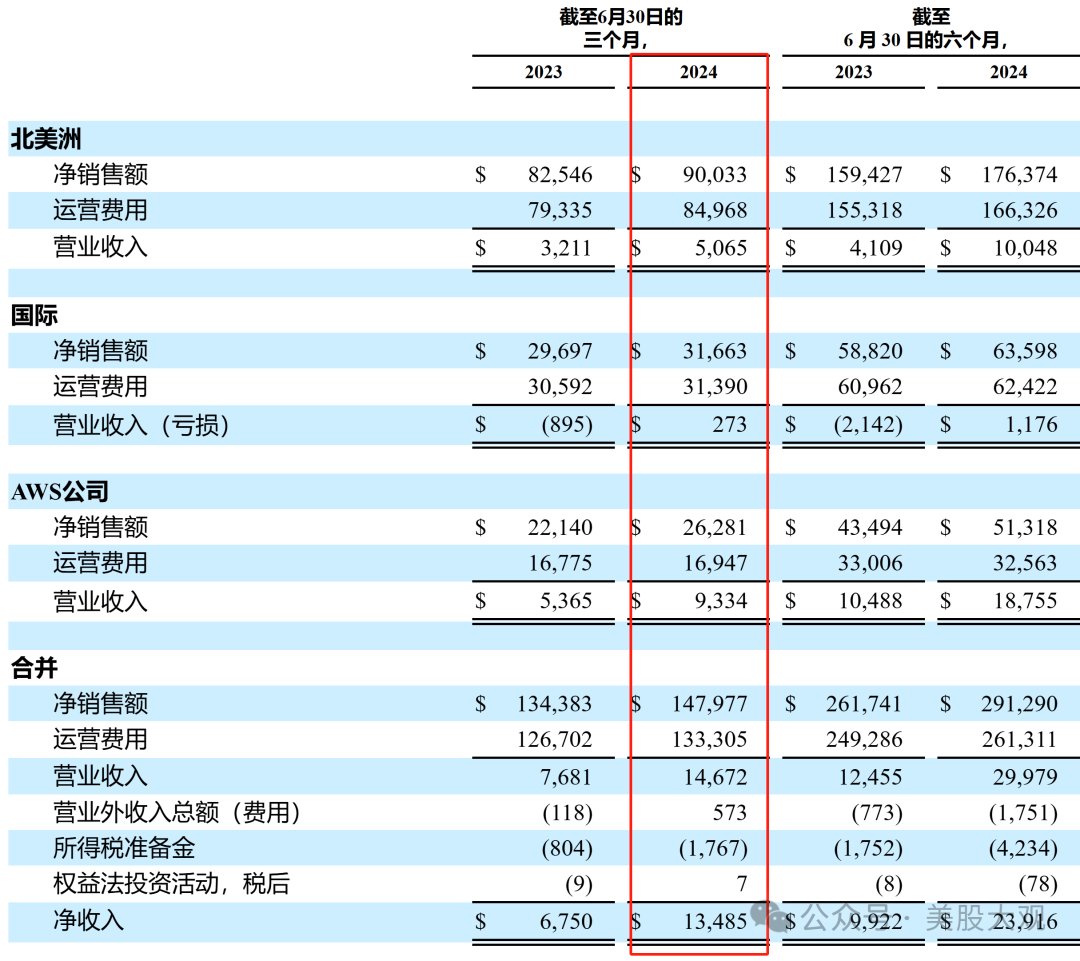

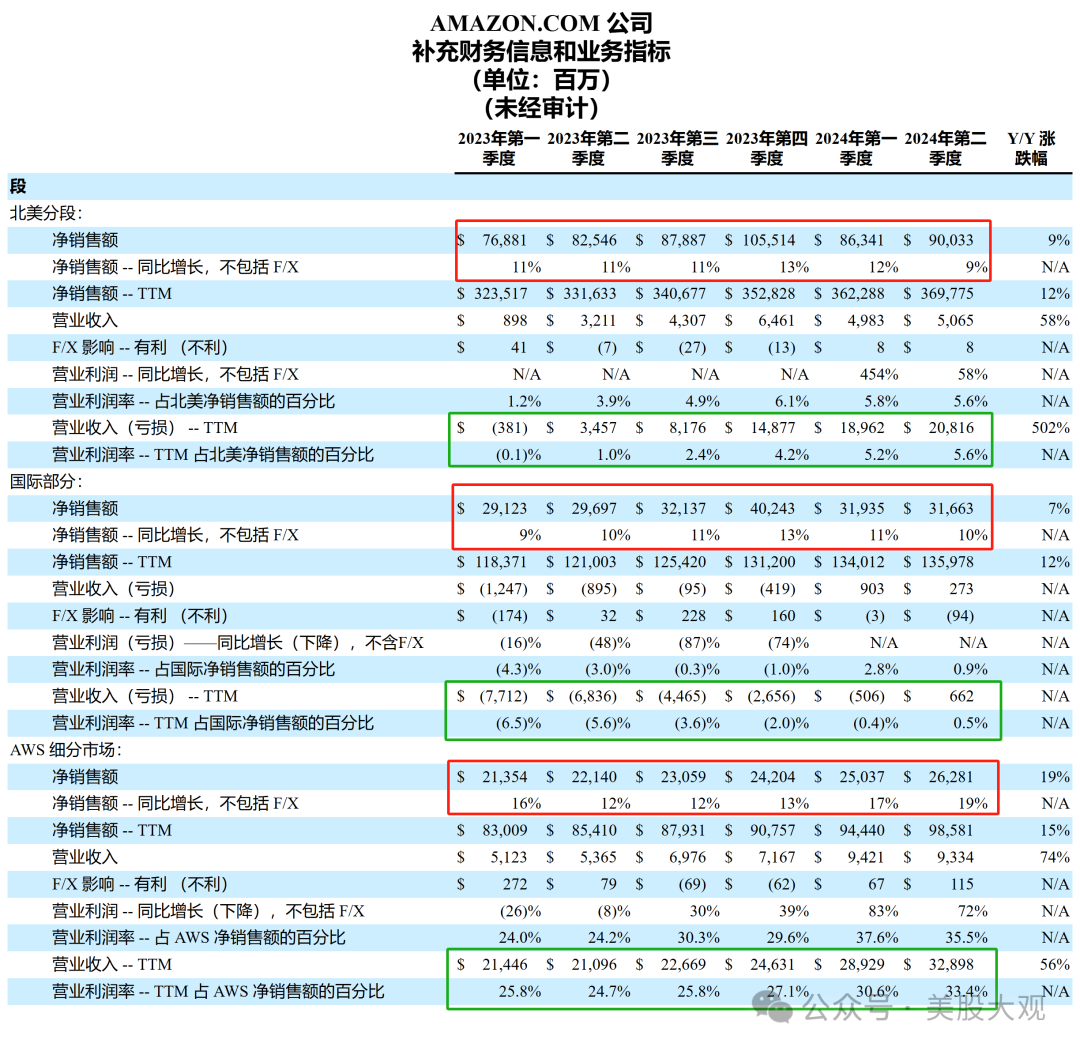

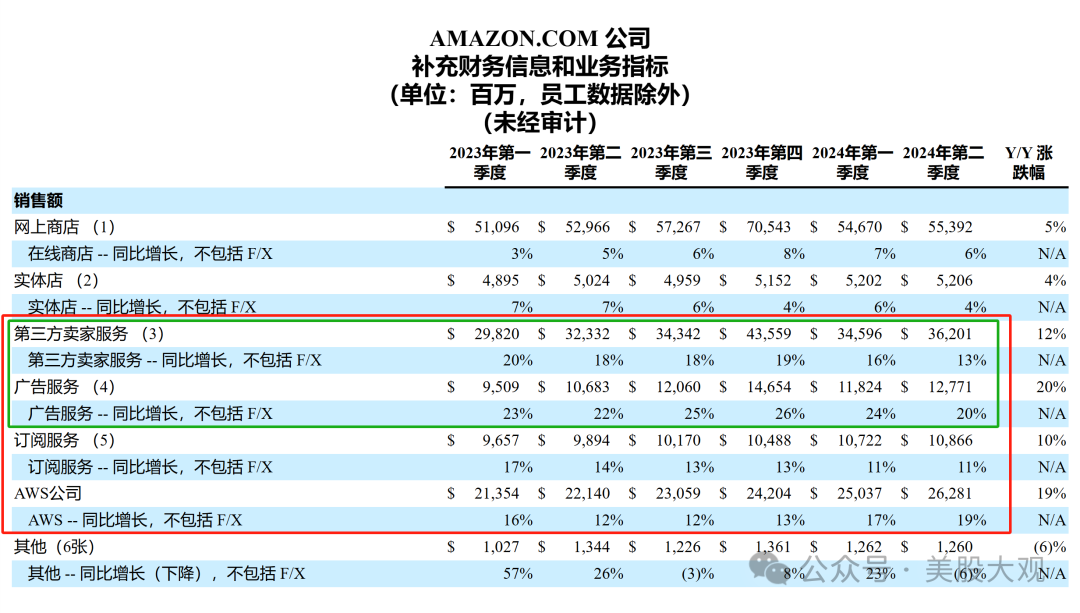

北美分部销售额同比增长9%,达到900亿美元;北美分部营业收入为51亿美元,而2023年第二季度的营业收入为32亿美元,同比增长57.7%。

国际业务销售额同比增长7%,达到317亿美元,不计汇率变化,同比增长10%;国际业务部门营业收入为2.73亿美元,而2023年第二季度的营业亏损为8.95亿美元。

AWS部门销售额同比增长19%,达到263亿美元;AWS部门营业收入为93亿美元,而2023年第二季度的营业收入为54亿美元,同比增长74%。

#

AWS增长率19%,增长回升,利润率33.4%,持续新高

国际业务,利润率0.5%,扭亏

北美业务增长9%,利润率5.6%,历史新高

#除自营外的电商服务收入增速有下滑

其他重要数据

#12个月自由现金流530亿美金

其他重要数据

首席财务官Brian Olsavsky表示,今年上半年,亚马逊在其网络服务云部门的数据中心等资本支出上花费了350亿美元,并将在下半年增加这一数字。

#对AI的投入在加码,资本开支持续增长

业绩指引

2024年第三季度指引

净销售额预计在1540亿美元至1585亿美元之间,与2023年第三季度相比增长8%至11%。这一指引预计将对外汇汇率产生约90个基点的不利影响。

营业收入预计在115亿美元至150亿美元之间,而2023年第三季度为112亿美元。

#指引有点向下偏移了,市场的预期可能增长是9%-13%

历年历季度业绩:

S:

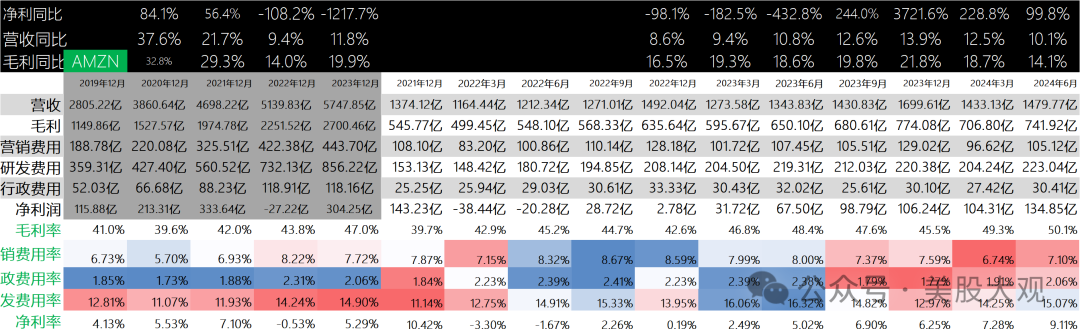

Q2收入1480亿,增长10.1%;毛利742亿,增长14.1%;净利润135亿,增长100%

这个财年亚马逊的利润会超过550亿美金。

Q2财报显示,营收增速基本符合预期。电商业务持续好转,北美部分利润率新高,国际部分扭亏。AWS云业务增速回升,利润率新高。

这份财报实际是略超预期了。但是指引还是偏弱,导致市场神经紧张。

财报日盘中跌9%。

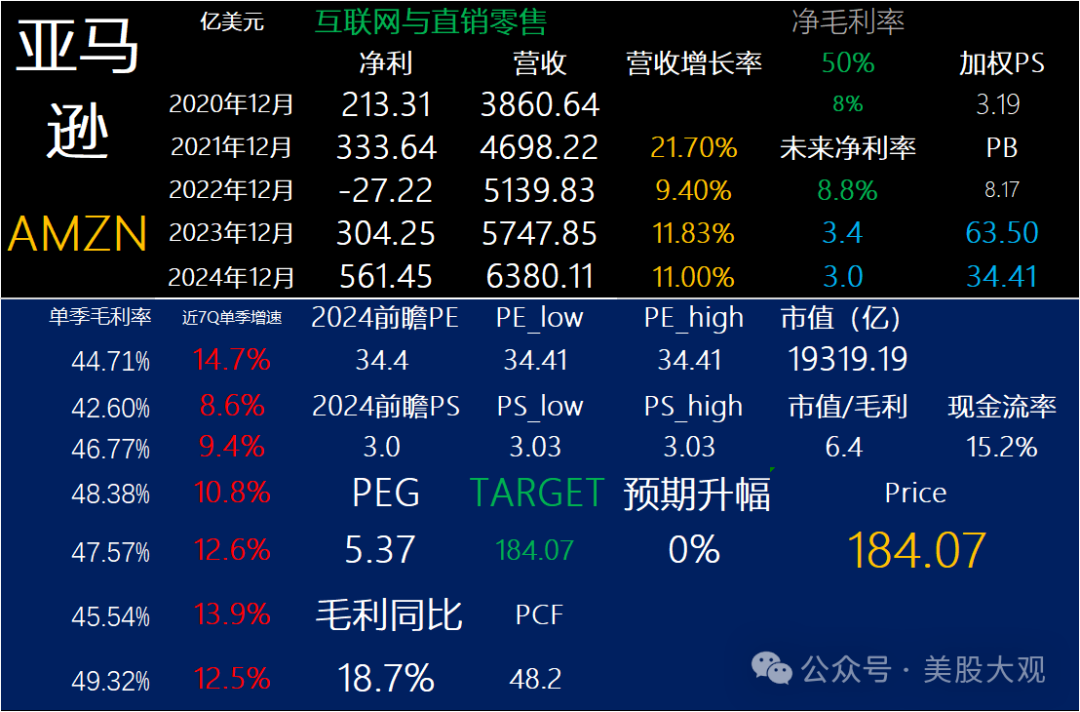

亚马逊的估值还是不贵的。当前市销率约3x+,12个月滚动净利率7.3%,最新季度净利率9.1%,未来亚马逊的净利率有可能逼近12%-15%。我估计最大可能在2026年前后就达到。

所以动态3x左右的PS,肯定不算贵。

亚马逊的电商平台扣除自营后,12个月滚动收入是2400+亿美金。加上自营12个月滚动2600亿美金的GMV。

电商平台价值万亿,云平台价值8000亿。差不多就是亚马逊的估值锚了。随着未来,业务不断增长,估值还会水涨船高。

再来聊一下拼多多海外电商。

2023年亚马逊全球GMV总额为7000亿美元,同比增长11%。自营达到2200亿美元,同比增长6%;第三方销售额达到4800亿美元,同比增长13%。

拼多多的海外电商TEMU2024年上半年的GMV网传是200亿美金,2023年预测是180亿,2024全年预计是500-600亿美金。海外电商对拼多多来说是一块大蓝海。

我之前吹的拼多多万亿美金,基本上70%以上要靠海外来贡献。里程碑节点可能是TEMU的年化GMV达到接近2000亿美金,并且增速还保持在yoy+50%左右。

而这一情况,我认为最理想最理想的情况下最快在2026年年末实现。

拼多多24Q1财报跟踪,做个万亿美金的梦吧

官网财报直达:

https://www.sec.gov/Archives/edgar/data/1018724/000101872424000128/amzn-20240630xex991.htm

最近跟踪:AMZN亚马逊23Q4财报跟踪,电商超预期回暖带动利润大增

这家公司IPO始开始跟踪,关键词直达:

点击原文,即刻美股开户(存量证明请私信辅助)

本文作者可以追加内容哦 !