大家好,我是海豚君!

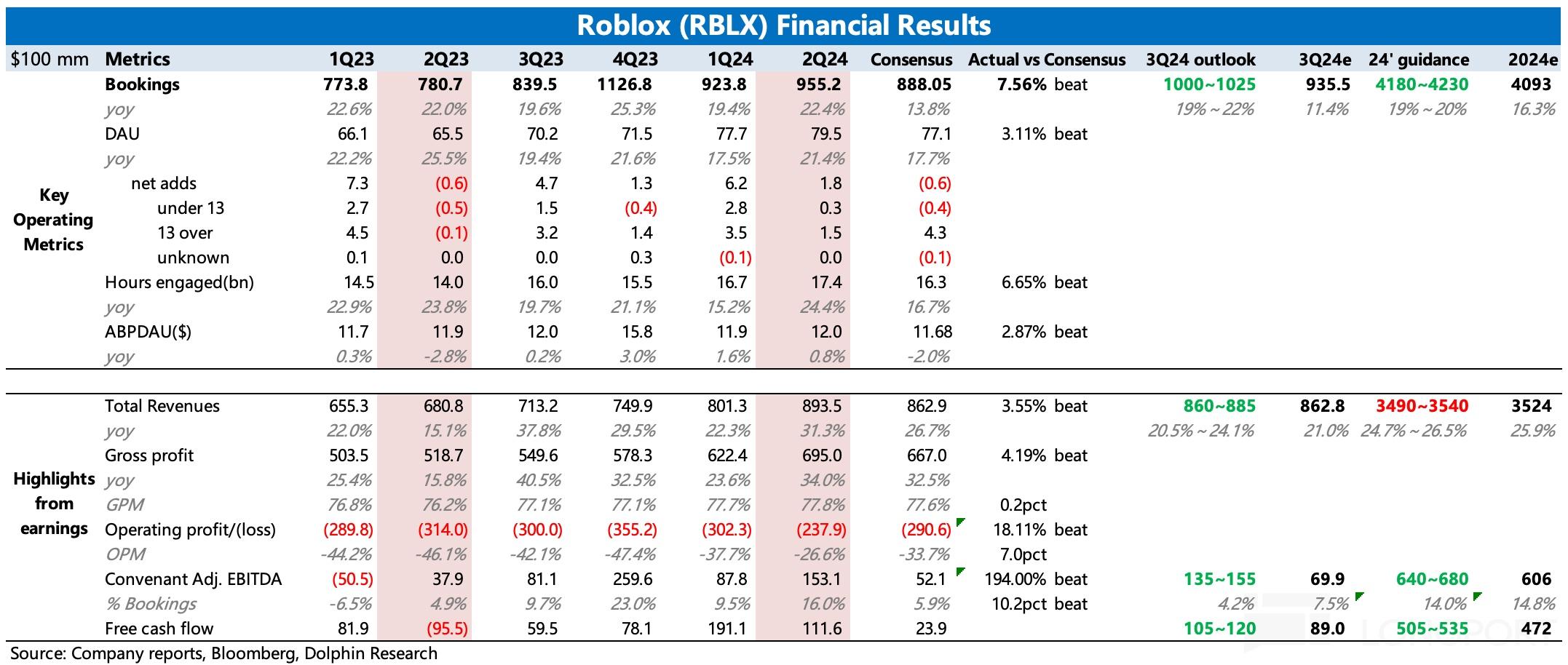

$罗布乐思.US 美东时间 8 月 1 日美股盘前发布了 2024 财年第二季度业绩。二季度的经营情况较一季度有很大改善,关键指标 Bookings 和亏损情况都明显超过原先的指引。此外,管理层还将 2024 全年指引都进行了上提。

按道理说是一份没暴雷且偏利好的业绩,但财报从发布到业绩电话会开始之前,市场反应却比较混乱:盘前先涨后跌,正式开盘后股价更是直接趴地,大跌了 6 个多点。那么市场态度的变化背后是什么考量?海豚君结合电话会内容,来找下原因。

先来看财报的核心指标表现:

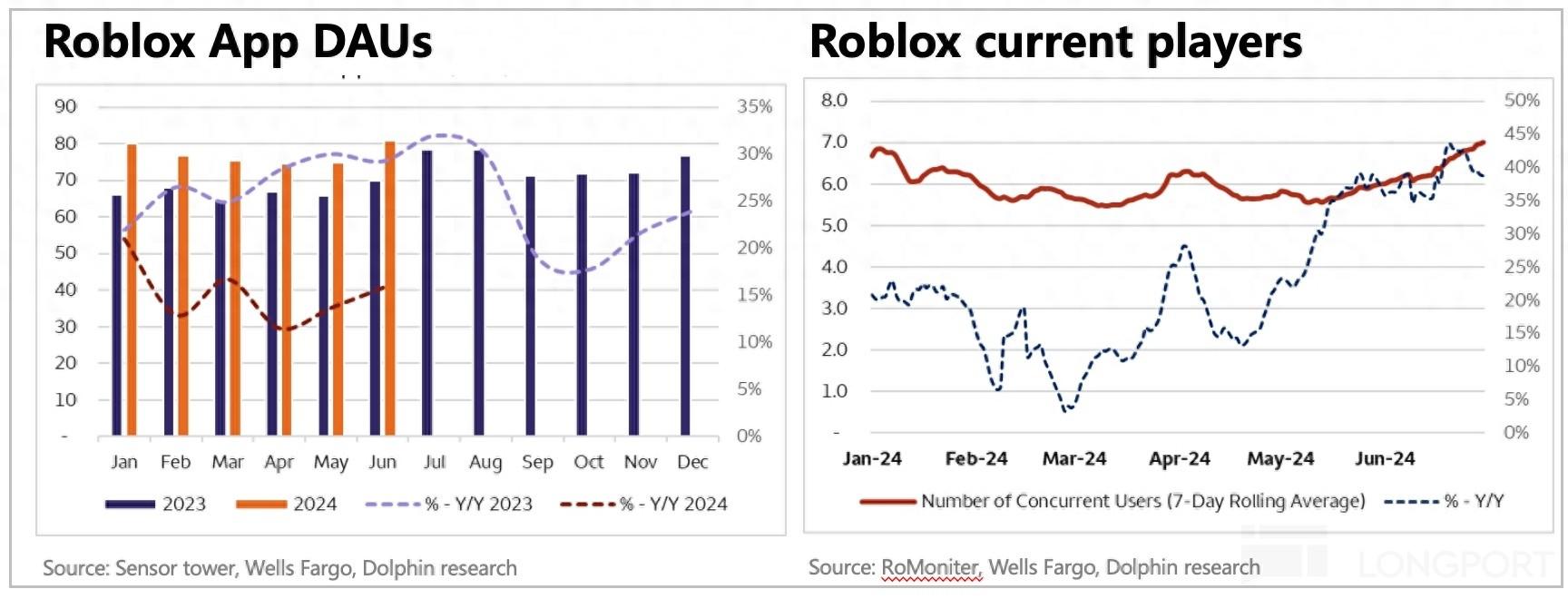

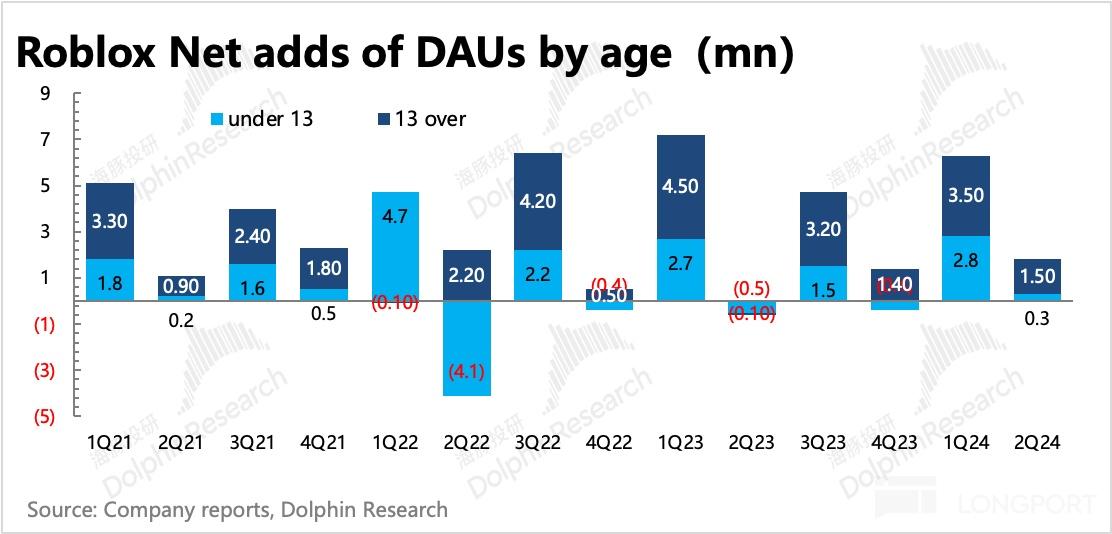

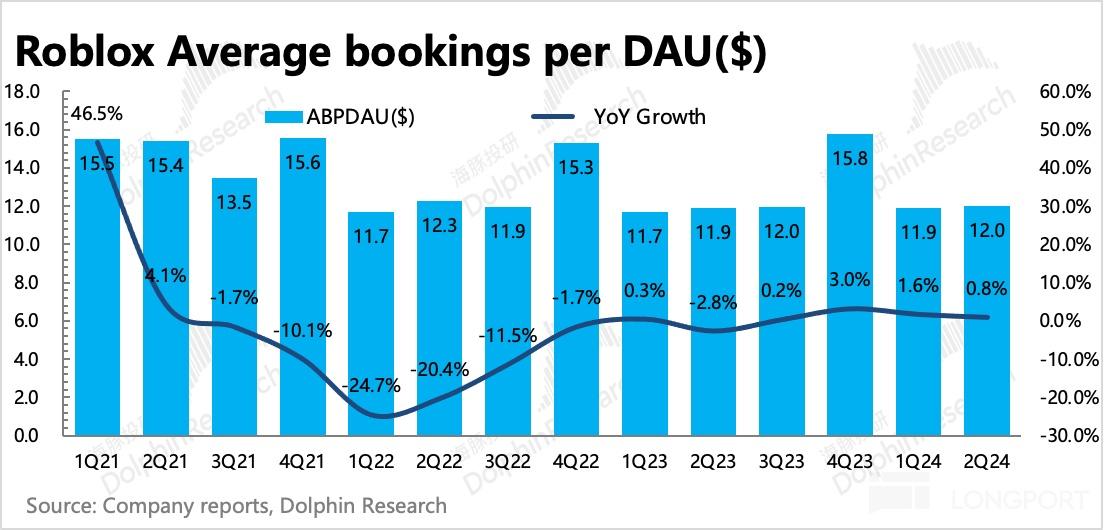

1. 用户活跃逆势提高:由于接连开展了两场特殊活动,“The Hunt”、“The Classic”,原本属于淡季的二季度用户活跃性逆势提高,体现为 DAU 净增 180 万(主要是 13 岁以上用户),总时长新高并同比加速增长,以及人均付费(每 DAU 对应 Bookings 收入)也环比 Q1 的旺季有一定增长。

从 8 月 1 日起,Roblox 将推出奥运主题的 “The Games” 活动,有望继续在旺季用户的高活跃度上火上浇油。

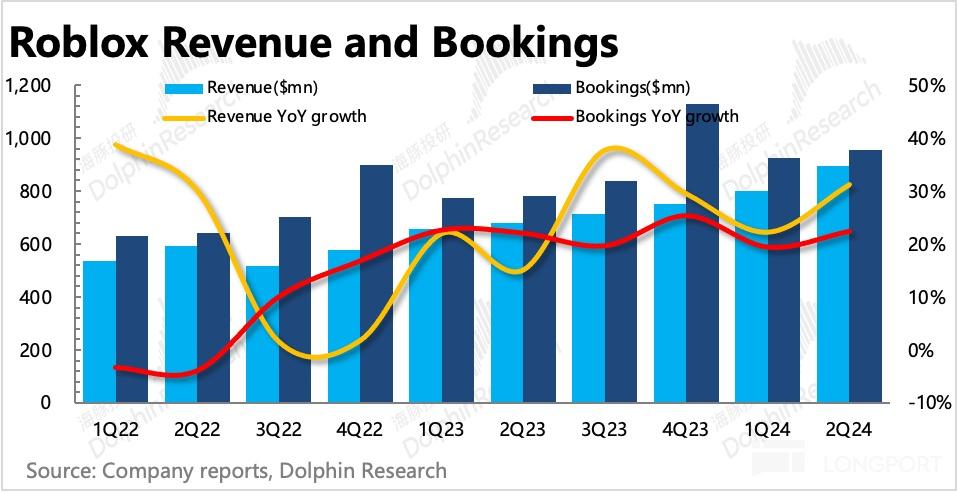

2. Bookings 的反弹:二季度预订流水同比增长 22.4%,相较于一季度的 19.4% 有明显反弹。实际上,5 月披露一季报的时候,管理层就已经提示过通过开展特殊活动,用户活跃已经看到改善,那么按道理说,Bookings 的回暖是可以预期的。

但市场因为管理层在 Q1 仍然下调二季度以及全年 Bookings 指引的举动,并没有大胆预期 Bookings 后面会反弹,因此 Q1 财报披露后市场直接砸盘。

不过随着第三方平台披露 5、6 月强劲的用户数据表现,市场重新修正了 Bookings 的预期,顺势拔高。BBG 的一致预期相对滞后,并不能真实反应资金,尤其是买方资金更乐观的心理预期。因此,二季度 Bookings 的看似超预期,其实也就是 inline 或者 slightly beat 的程度。

而更关键的指引数据,管理层因为 Q2 情况,相较 Q1 提高全年的指引近 1.5 亿,新的指引区间为 41.8~42.3 亿。但同样因为买方预期已经先行提高,因此也不能算特别的利好了。

反而电话会上,分析师对于新指引下,隐含的三、四季度 Bookings 增速放缓反复追问。公司解释为去年下半年因为推出 Play Station 版本,考虑到高基数,审慎给出指引。

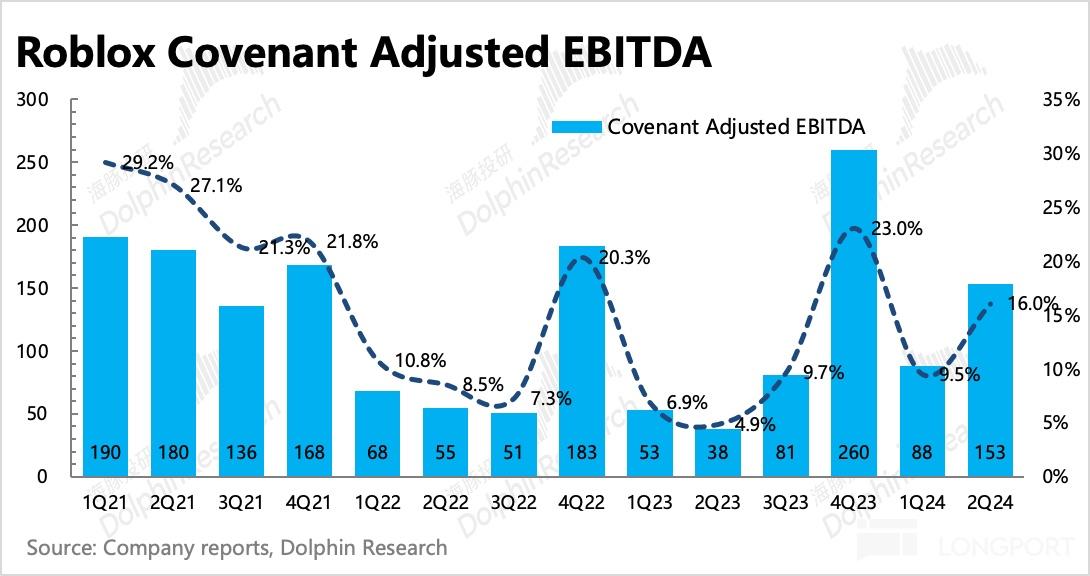

3. 继续控费,减亏加速:二季度经营亏损 2.38 亿,亏损率 27% 环比同比均有明显改善,经调整的 EBITDA 则直接扭亏为盈达到 0.67 亿。按照原来的 EBITDA 指标,即加上递延收入和成本,来体现 Bookings 下的盈利情况,Covenant adj. EBITDA 为 1.5 亿,利润率环比改善了 7pct,恢复到 16%。

Bottomline 和 Bookings 类似,Q2 的表现和全年指引的上调,也是看似大超预期实在符合或小超的情况。Bookings 的回暖是直接驱动减亏的因素,此外,在研发、销售费用上也存在明显的降速。公司表明后面会继续严格控制支出,之前定下的每年利润率提高 1pct~3pct 的中长期目标保持不变。

海豚投研观点

二季度的经营表现实际还是很不错的,不仅扭转了一季度的该旺不旺,在多项经营指标上还创了新高。只是预期先行,第三方平台披露高频的数据已经先将买方预期拔高了,6 月以来不断攀升的股价走势也能反映这个预期变化。

但问题是,一季度业绩披露的时候已经是 5 月初,正值 The Hunt 活动开展期间,无论是第三方平台数据还是管理层在财报中的明确表述,都提及了 4 月用户活跃度的反弹,为什么市场却无视用户数据这个先行指标,仍然砸盘 20 个点来宣泄对财报的不满呢?

海豚君认为,主要在于管理层的 “刻意保守指引” 和当时的估值不匹配。而 Q2 上调全年指引也仍然被抛盘,同样也有市场对管理层指引谨慎,高增长持续性一般的担心。

1)为什么说当初 Q1 下调指引是刻意保守?:对于在明确看到用户数据转暖时,Q1 仍然给出下调 Booking 指引的动作,管理层解释为是 Q1 数据不佳,所以当时出于谨慎考虑而顺势下调。

2)为什么说 Q2 上调指引同样保守了?:二季度虽然上调指引,但上调幅度就是实际与二季度超出指引的部分差不多。这意味着公司对二季度活动的成功是否能带来高增长持续性,或许并不自信。

这也就是电话会上,分析师疑惑新指引隐含下半年增速放缓,出于什么因素的考量?暗示表面上调,实际并未超出市场线性推演下的最新预期。管理层对这个问题的解释仍然是出于在高基数下的谨慎考虑,想给自己留点余地。

海豚君认为,这种短期业绩预期差问题,确实会对成长股带来股价的明显波动。但对于 To C 端的平台公司来说,平台内的用户活跃,短期的波动会有多种因素造成,比如价格变化、活动运营、突发宕机等等。为了减少指引偏离太多,Roblox 的管理层就干脆选择了相对保险的指引方式。

总的来说,非线性推演的审慎指引,以及 CFO 计划离职,共同带来了市场的短期消极情绪。对于这一类公司,除了有精力、有条件去跟踪付费高频数据来找预期差之外,我们也建议可以从中长期视角(市场空间、竞争格局)以及绝对安全和相对高估的估值区间,来平滑成长股反复震荡对持股体验的影响。

比如一季报狂泄 20% 后,海豚君就提示已经逼近我们的保守估值,震荡回调中可以关注低吸机会。而这次虽然也大跌了 6 个多点,但估值还是在中性区间,由于短期上广告还不能贡献有力支撑(视频广告效果不错,但变现还相对早期),现在这个位置(隐含 7x EV/Sales)并不绝对安全。

但与此同时,由于海豚君认为管理层的预期偏向保守且二季度本身业绩还不错,我们预计这轮调整也有限,如果三季度新活动用户数据继续强势,也有望拉动股价,但这也意味着对投资者跟踪短期平台用户数据的能力要求较高。

财务指标一览

财报详细解读

一、Bookings 快速反弹

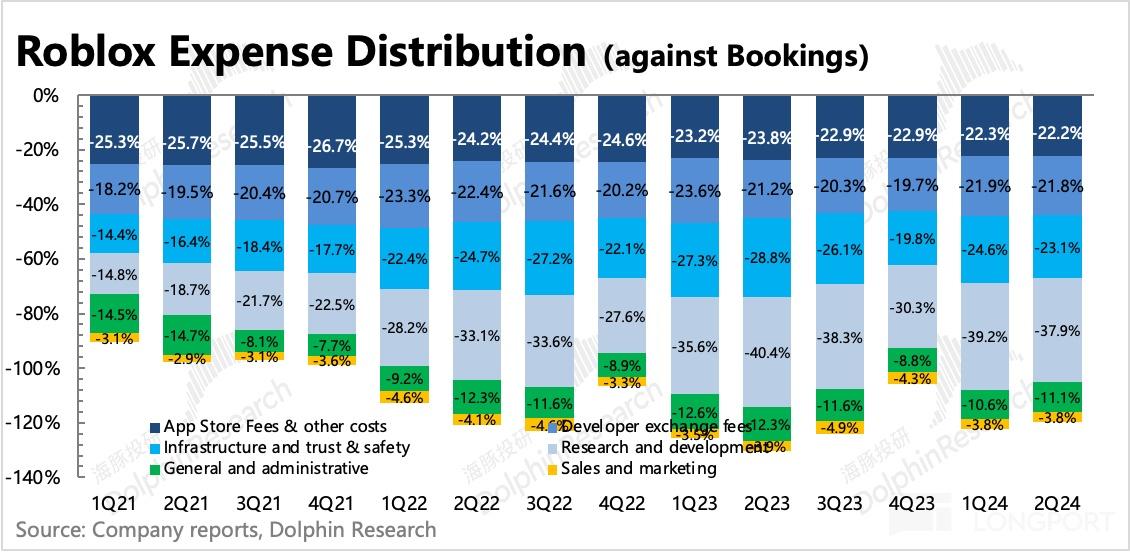

对于 Roblox 这种订阅流水前置,经营支出中占比较大(25%)的开发者分成支出滞后的优秀商业模式,正常经营周期下,只要盯着 Bookings 就好,最多再根据递延收入看看未来短期趋势。

二季度在两大活动(The Hunt、The Classic)加持下,虽为淡季,但用户活跃度逆势提升,带动 Bookings 同比增长 22.4%,环比一季度有所加速。

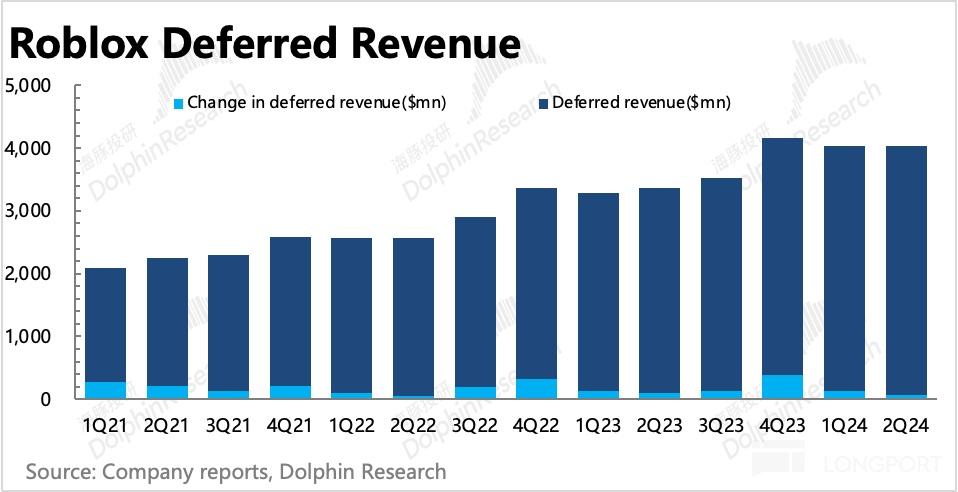

从递延收入来看,二季度净增量环比上季度绝对值有一定走低,也能说明活动期间用户活跃度高,充值后的购买意愿较强,增加的付费更多的被确认到当期收入。

指引没雷,但也没多少惊喜。公司对 Q3 的 Bookings 指引(10~10.25 亿)高于一致预期(9.4 亿),但与最新买方预期差不多。不过让市场略微不满的是,二季度表现不错,但公司对全年指引只是顺势上调了二季度超出的部分,从原来的 40~41 亿提升至 41.8~42.3 亿。

隐含下半年的增速要放缓,以及二季度的强势并不能带来更多的持续。这样看全年 Bookings 的增速指引为 19%~20%,还是略微低于之前投资者日的目标。

对于市场当下不太关注的收入指标,二季度则继续进行了上调,隐含对视频广告的一些积极预期。

二、活动加持,用户活跃淡季不淡

两场活动加持下,Roblox 的用户生态在淡季中逆势扩张。二季度用户整体净增 180 万,主要是 13 岁以上用户群体,增加了 150 万。全平台用户整体达到 7950 万,其中 4640 万为非儿童用户。考虑到视频广告也仅面向 13 岁以上的用户展示,因此这群用户规模的扩张趋势还是比较重要的,需要持续关注。

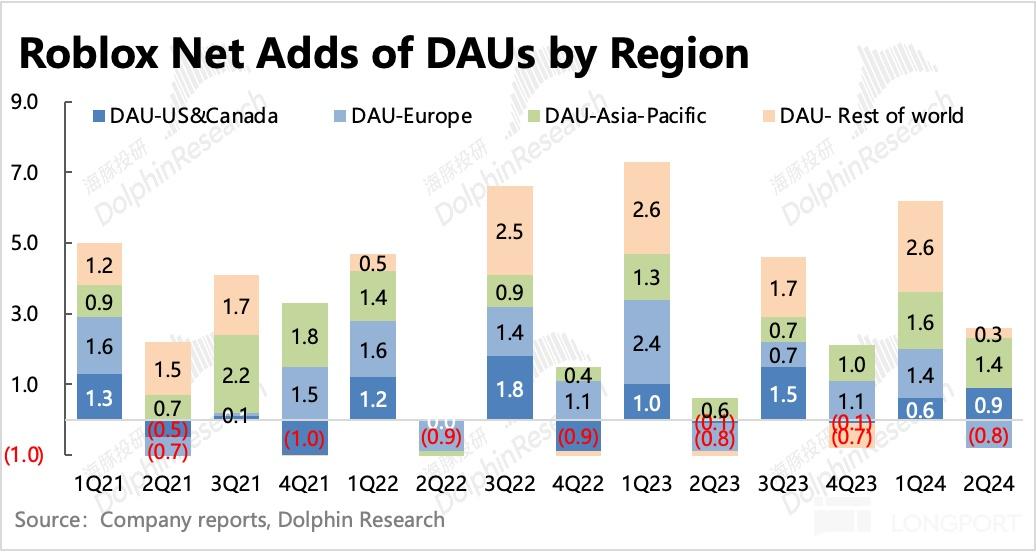

分地区来看,二季度用户增长主要还是来自于亚太地区,日本、印度等具备游戏基因或者人口庞大的地区是主力。

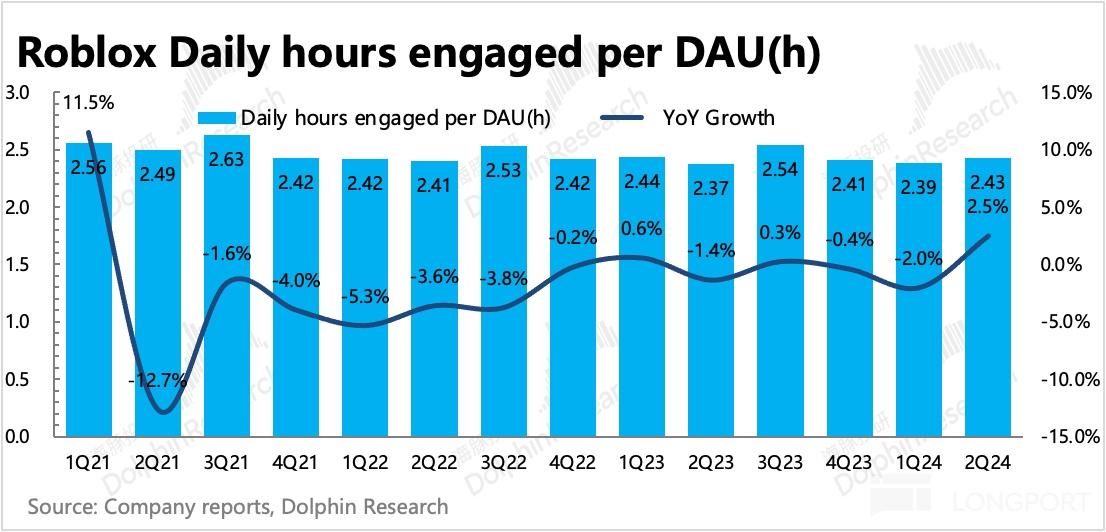

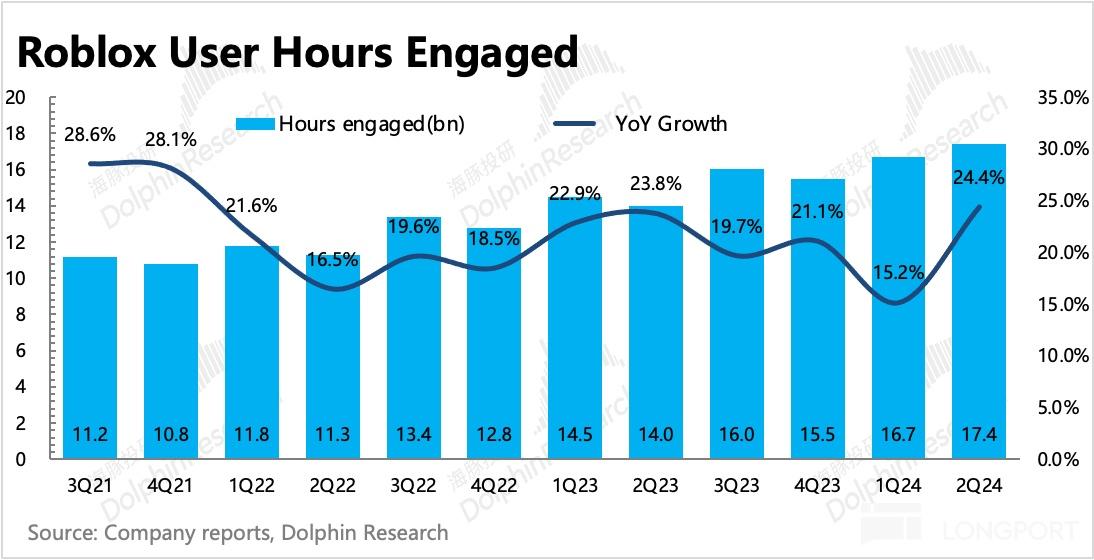

用户粘性上,二季度也存在逆势走高,人均日均时长同比增长 2.5%。二季度总用户时长在用户规模和单个用户时长的同时扩张下,同比增长 24.4%,相对比较表现不佳的 Q1 明显加速。

另外,Bookings 的增长除了用户扩张(主要),也有一小部分是来自单人付费力的稳定增长。

二、经调整 EBITDA 终于扭亏为盈

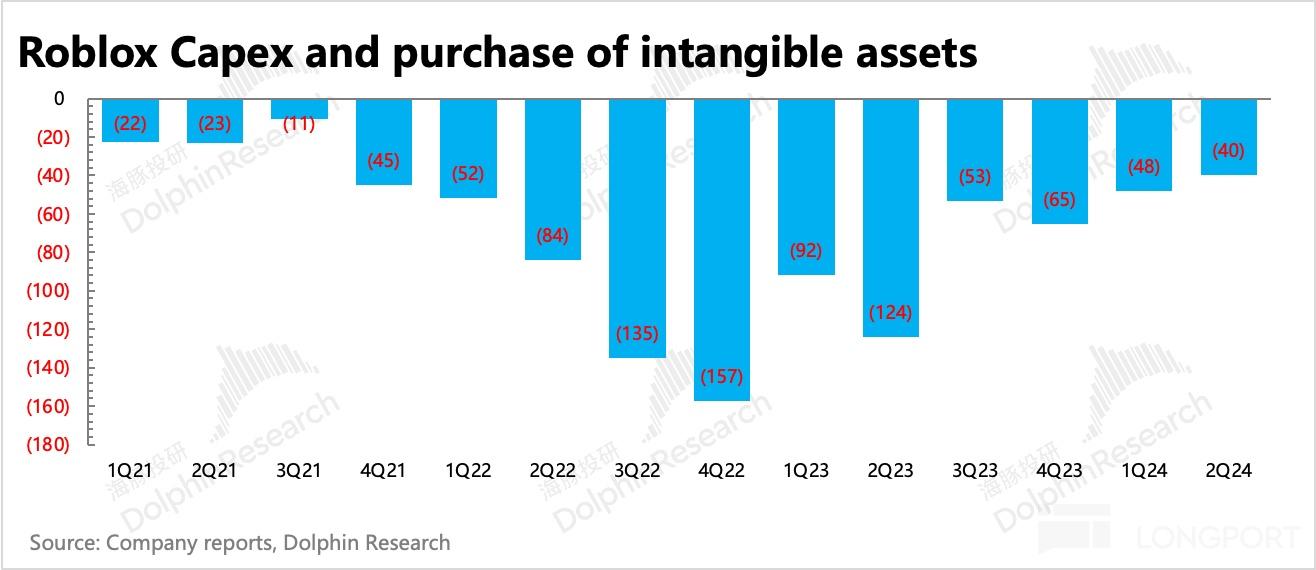

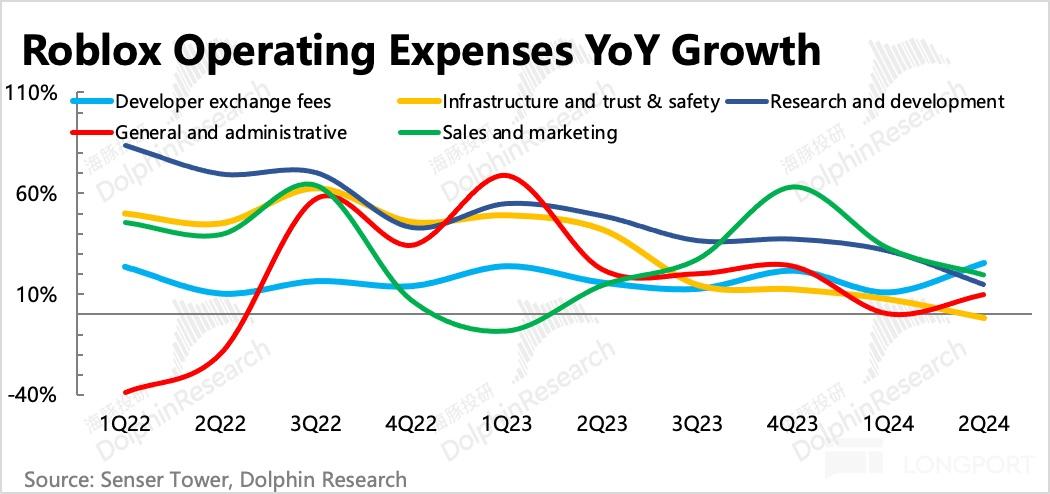

二季度 Roblox GAAP 下的经营亏损环比继续有明显收缩,主要由于通过过去一年来持续削减 Capex,降低了基建费用。此外,对经营费用也严格控制,研发费用和销售费用同比降速。

但绝对部分的费用还是跟流水高度相关,海豚君在《Roblox:吞不了元宇宙的 “大饼”》中重点提及过 Roblox 确认收入和成本费用的方式,因此从 “费用/Bookings” 的角度来看费率变化更贴合实际经营情况。

通过将经营利润对比 Bookings 收入,费率环比看各项均有小幅优化,但优化比较明显的也还是基建费用,费率同比下降 5 个多点,其次则是研发费用。二季度 Capex 仍然在绝对值降低中,因此未来基建费用的规模还可以继续调整。

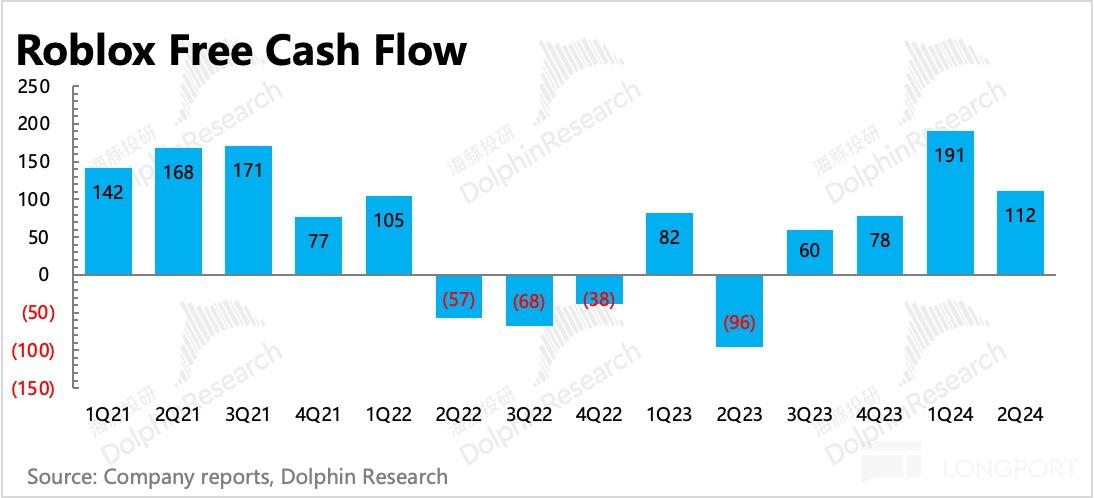

此外,员工费用中,超过一半是非现金支付的股权激励方式,因此无论是对 Adj. EBITDA 还是现金流的口径来说,也会看起来更友好一些。去年二季度开始,整体员工持续增加,使得 2Q24 的 SBC 费用仍然继续增长了 19%。但最终对现金流并没太多影响,并且因为 Capex 一直降低,挤出了更多的余钱。二季度自由现金流 1.12 亿,去年则还处于净流出中。

同样不包含 SBC 费用的经调整 EBITDA 指标,按原计算方式还原后,二季度 Covenant Adj. EBITDA 同比增长 304%,利润率为 16%,同比增加近 1100bps。再结合公司对 2024 年的利润指引,隐含 Covenant Adj. EBITDA 提高 550bps,超出之前投资者日管理层的优化节奏(100bps~300bps/年)。

<此处结束>

本文作者可以追加内容哦 !