跨国药企在中国市场的战略,除了产品力外,需要考虑因素又增加了很多。

撰文| 石若萧

8月1日,日本药企协和麒麟发布了关于重组亚太地区业务及变更的公告。公告显示,协和麒麟(中国)制药有限公司股份将转让给新成立的一家特殊目的公司(“新公司”),并随后将新公司的所有股份转让给香港维健医药集团有限公司,转让价格为7.2亿人民币。

图片来源:协和麒麟官方公告

维健医药是一家专注罕见病、专科疾病及其他临床药物商业化开发和运营的创新型生物医药公司,2006年创立于杭州,总部位于中国香港,与协和麒麟有过很多年的合作基础。

此次重组中,协和麒麟计划与新公司达成一项许关于将现有药物组合商业化的许可协议,其中包括已在中国获批或正在进行商业分销的五大品牌。同时,协和麒麟还与维健达成一项关于协和麒麟全球产品Cryvita和Poteligeo的商业化许可协议。

由于股权转让,协和麒麟中国制药有限公司将不再被归类为协和麒麟集团的特定子公司。

这则消息立马引发广泛讨论。第一,协和麒麟为什么要出售中国区业务?第二,为什么大部分日本跨国药企与欧美跨国药企比起来,他们在中国市场的业务布局,稳健有余但弹性与进击性不足?

协和麒麟中国业务为什么要卖?

事实上,在官宣之前,业界已经有所讨论,协和麒麟可能对中国市场业务有新的安排。

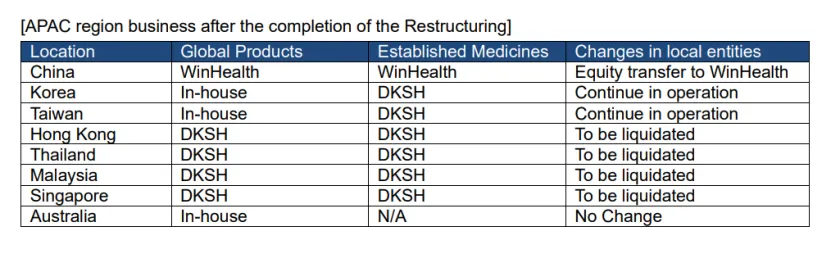

根据公告信息,可以看到,通过中间“新公司”这一角色,协和麒麟中国五个知名品牌的商业化权利将过渡至维健医药。

此外,在不包括中国的亚太其他六个国家/地区,协和麒麟已与一家名为DKSH 的公司签订了协和麒麟现有药品组合(包括七个品牌)的商业权利许可和分销协议。此外,协和麒麟还与 DKSH 签订了协和麒麟全球产品的商业权利许可和分销协议。

图片来源:协和麒麟官方公告

早在2017年,协和麒麟中国便与维健医药签署了关于产品可力洛(主要用来治疗原发性高血压和心绞痛)的业务合作协议,从那时起双方建立了战略合作伙伴关系。

2020年12月,双方再度宣布达成战略合作,在中国大陆地区联合推广肾科产品耐斯宝(达依泊汀注射液),该产品是首个在中国获批上市的长效 EPO-制剂。

协和麒麟在中国开展业务的历史要追溯至1997年。当时,麒麟鲲鹏(中国)生物药业有限公司成立,这是“国家上海生物医药科技产业基地”成立后引进的第一个生物高科技医药项目,并通过了国家GMP认证。2012年4 月,公司正式更名为“协和发酵麒麟(中国)制药有限公司”,这是日本协和麒麟株式会社在中国成立的独资企业。后来,公司又更名为协和麒麟 (中国) 制药有限公司。

如此看来,协和麒麟算是较早布局中国业务的跨国药企。

多年来在中国市场,协和麒麟上市产品聚焦于几大疾病领域:罕见病(布罗索尤单抗、莫格利珠单抗),血液病或肿瘤辅助用药(注射用罗普司亭、人粒细胞刺激因子注射液),以及慢性肾病患者的常见并发症(达依泊汀注射液、盐酸西那卡塞片)。

但长期以来,协和麒麟面临着综合实力较强劲的MNC,以及中国本土大药企的激烈竞争。例如,盐酸西那卡塞片受到恒瑞的帕立骨化醇注射液竞争;人粒细胞刺激因子注射液(惠尔血)也在与一众国产药物的竞争中处于下风。

这导致中国大陆市场在协和麒麟全球总营收中占比一直相对较小,常年不足3%,在一众跨国药企中,其在中国区的业绩表现并不突出。

雪上加霜的是,协和麒麟2023年的财报还显示,其用于治疗中性粒细胞减少症的药物格拉诺赛特(Gran)的收入因中国部分地区实施集采,出现了下降的趋势。

对于此次转让原因,协和麒麟的官方解释是:考虑到未来增长战略与外部环境的变化,自去年以来,已经在欧洲与已建立的制药业务的合作伙伴建立了合资联盟,这次将在中国和其他亚洲地区许可产品,包括已建立的制药公司,并由合作伙伴开展销售活动。此外,在根据每个地区的特点考虑全球产品(Crysvita和Poteligeo)的最佳销售结构时,决定将它们许可给亚洲一些国家的合作伙伴是合适的。

虽然表述偏模糊,但隐含意思的也很明确:未来协和麒麟的主要方向将会是欧美市场,至于亚太市场的产品就包给别的公司做,自己收点提成就好。

2024年上半年,协和麒麟公布收入为2330亿日元(约15.6亿美元),较去年同期增长16.9%,公司将增长主要归因于北美新药和技术授权收入。

市场聚焦发生了改变,产品层面亦然。据Fierce Pharma报道,缩减亚太业务的同时,协和麒麟正计划大幅削减其小分子药物研发活动,专注于骨/矿物质、内分泌学、血液疾病和罕见病领域的抗体技术和造血干细胞基因疗法上。

业务重点的调整,反映出这家跌出全球制药50强的跨国药企,为了寻找更好的增长点,在战略层面上作出了深刻的变化。

当然宏观战略是高层们考虑的问题,对基层员工来说,这显然不是什么好消息:业内,协和麒麟素有奖金丰厚,年会高级,有着许多十几年工龄以上的老员工。尽管公司本次给出的员工安排还算大方,但换了新东家后,未来可能会面临很多不确定性。

日本药企在中国

在2023年度《全球制药企业50强》中,日本药企占据六席,分别是武田、安斯泰来、大冢、第一三共、中外制药和卫材。值得注意的是,2022年协和麒麟也在榜单上,排名正好第50位,2023年已经跌了出去。

这些企业悉数都在中国有业务进行开展,程度有深有浅。但除了前面几家在华业务发展较好,其余几家,以及50强榜单之外如参天、津村、盐野义、田边三菱等日本药企,虽都在各自擅长的细分领域发展不错,但始终缺乏一款能在中国市场具备长期竞争力的差异化产品。

许多中日合资公司经营状况也很一般。以天津力生制药为例,其从上个世纪90年代至今与日本药企合资创立了三家公司,然而目前都已被悉数“放弃”。

2010年11月,天津力生与武田药品工业株式会社(日本武田)签订股权转让协议,将力生制药持有的天津武田25%的股权转让给日本武田,转让价格为1.2亿元人民币。

天津武田是由力生制药和日本武田双方共同组建于1994年的合资公司,注册资本为1920万美元,力生制药占注册资本的25%,日本武田占注册资本的75%。

相似的情形,也在2019年出现。当年5月,力生制药发布公告,称拟公开挂牌转让所持天津新内田(由力生制药与日本内田和汉药株式会社于1995年出资建立)30%的股权,挂牌底价为1018.07万元。完成后,力生制药不再持有天津新内田股权。

前不久,力生制药又宣布拟按照不低于1.2亿元的底价,公开挂牌转让所持天津田边制药有限公司24.65%股权,交易完成后将不再持有天津田边股权。后者是日本田边三菱在中国的核心企业之一,主要从事心脑血管、内分泌代谢、胃肠道等慢性疾病领域高质量原研药的生产与销售。近年来业绩表现平平。2023年营收3.82亿元,净利润4355万元。

有业内专家评论,和日本药企打交道的体验是,很守规矩,合规方面做得很好,然而运行体制却灵活性不足,这在某种程度上对企业的进一步发展构成了阻碍。而那些更加成功的企业,都在某种程度上有意识地淡化掉了自己身上的“日企”标签,行事作风都更为国际化了。

近些年来,日本药企始终是一个重要的研究对象。这是因为中日之间的基本面相当接近,都面临着经济增速放缓和老龄化的压力,也都有着创新和国际化升级的需求。而日本的头部制药也确实成功完成了从Me-too药物逐步向Me-better/FIC药物的升级,涌现了一批如武田、卫材、第一三共、安斯泰来这样的跨国创新药巨头,2019年,日本药企海外收入占比已达到50%以上。

只不过,每一个地区都有自己的文化和实际情况,日本药企的“方法论”也并非全球、全时期都畅通无阻。不断进步,不断适应,不断推陈出新,是每一个医药企业都将面对的永恒命题。

本文作者可以追加内容哦 !