榨菜目前拥有现金资产54.9亿,占总资产60%+,资产里超过一半是现金资产(含募资),其中有12.5亿是现金及现金等价物,妥妥是“有钱人家”。

从2024/7/23买入第一笔开始实验,每月定投5000,直至连本带利滚到100万。用本人其中一个账户的实盘作为实验对象,求证一个底层人能否通过股票投资而改变生活,进而跨越阶层。以大多数白领/蓝领省吃俭用后每月剩余约5000作为定投金额,看需要花多少年连本带利滚到100万;对底层人来说,从0到1是最难的,有了1后面就相对容易了;比如每月存5000,存100万需要花近17年,而有了100万,再增值到200万往往只需三五年,所以当一个底层人有了100万之后,再面对现实生活就从容好过多了。这就是本号分享实盘的意义,让底层人可以通过正确地投资股票而改善生活,这可能也是一厢情愿吧,因为我不是投资“高手”,很有可能实验失败。另外,分享投资实盘和方法,也是为了提升自己;通过暴露自己的缺陷,才能尽快发现并去弥补不足。我们都知道,一个国家要强盛,就得自由开放;那么一个人要强大,也是要自由开放,这样才能更好地成长。

2024/8/3实盘如下:

收益率如下:

第一笔是买入涪陵榨菜400股,买入理由是涪陵榨菜是“印钞机”也是“现金奶牛”,股市人称榨菜茅,符合本人的价值投资规则。简单说,就是具有确定性和定价权,榨菜行业里的龙一,现金流非常优秀,估值适中;并具有稳定盈利和增长的基因,可长期持续经营,虽然增速不快,但很稳定,并稳中有进。投资应该先确保不亏,然后再求盈利,至于能盈利多少就看成是锦中添花的事,整体收益率不要低于沪深300就行,对股市回报保持平常心。

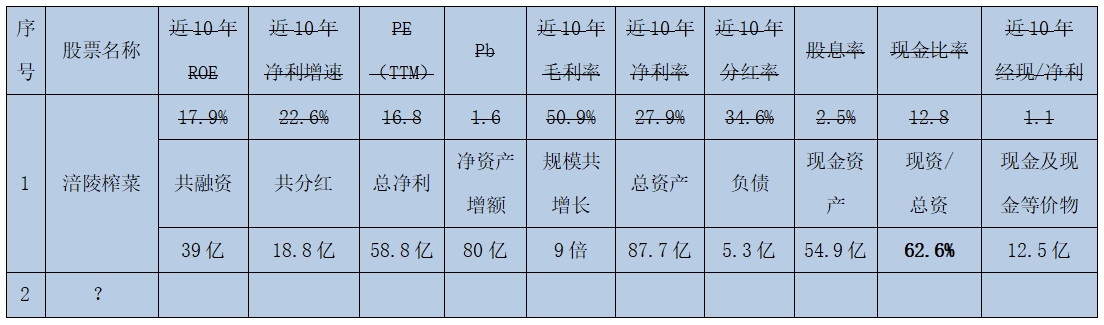

涪陵榨菜一些关键指标如下:

本次分析一下榨菜的现金流情况,求证“现金奶牛”称呼是否名副其实。

榨菜从2010/11/23公开发行上市以来,总共融资约39亿(分别是2010年上市融资约5.6亿,2015年向高管发股募资约0.32亿,2021年因榨菜城增发股份而募资33亿),总共分红约18.8亿,则公司回报/净融资差是20.2亿。

总共创造归母净利润约58.8亿,净资产增加约80亿,净利58.8+净融资差20.2=79,与净资产80接近,则公司没有其他无效消耗资产的地方,也表明公司的帐是对应得起来的,基本没有虚增或造假的嫌疑。

相比上市时,股价增长到约8倍(考虑分红);公司规模增长约9倍,净资产增长到约10倍,固定资产增长到约4倍,净利润增长到约15倍,可见是一直增长的。

2023年底总资产87.7亿,净资产82.4亿,总负债5.3亿,固定资产仅有10.6亿,货币资金却有36.8亿,交易型金融资产是18.1亿,则现金资产是54.9亿,占总资产比率是62.6%;还清负债,现金资产也有49.6亿,占净资产比率是60.2%,表明实际资产里,有60.2%是现金资产,即资产中超过一半是钱。除去2021年增发股募集的资金33亿(榨菜城已消耗1.3亿),公司上市至今创造的现金资产约23.2亿(假设没建榨菜城),占总资产比率是26.5%;另外,其中现金及现金等价物有12.5亿,所以这就是现金奶牛!

若榨菜不建榨菜城了,也不扩规模,按现在规模持续经营下去,然后把这些现金资产(还清负债)分了,那么每股可以分4.3元,ROE将达到25%,PE(TTM)也将变少为6.5倍。若大股东不想分红,想私有化退市,按12.26股价计算,则只要支付91亿就可以收回所有股份;私有化方法是从账上拿出现金资产49.6亿(已扣去负债),再跟银行贷款约42亿,榨菜每年可以净赚8亿,不用6年就可以还清贷款并开始盈利,想想是多美的事啊!当然,这是理论是空想,并不切合现实,本来现在就可以每年分红拿钱的东西,为什么要等到6年后才开始盈利呢,况且这是国有资产,要是往后五六年都分不了红,估计涪陵国资委会直接审问你“分红的钱到哪去啦”!

另外,榨菜过去10年的净利增速是22.6%,以后可能会降低,打残了顶多按5折预算,则未来年均净利增速可达到11.3%,若按此价买,不用10年也可以回本,所以本人就在此价开始买入建仓了。

本文仅是个人的投资记录,文中的操作和观点,可能都是错误的;不作为荐股和买卖建议,请独立思考和决策,谢谢!

$食品ETF(SZ159862)$

$沪深300ETF(SH510300)$

本文作者可以追加内容哦 !