综述:

本周沪深 300 下跌 0.73%,我的 AH(即 A 股和港股)实盘 上涨 0.70%。

2024 年内沪深 300 指数 下跌 1.36%,2024 年内我的实盘 上涨 10.45%,本年初始净值1.01,本周净值1.12,本周小幅回血。

交易:

以均价27.92卖出全部中国海油,并通过港股通以均价19.68全部切到中国海洋石油。

持仓:

中海油H 51.1%,中煤能源H 14.8%,标普信息科技 30.8%,中远海控 2.3%,其他/现金 1%。

有四舍五入,且一般不记录低于 1% 的迷你仓。

复盘:

高息股们连续闪崩,显然超跌了,于是这周就有了个常规反弹,但是不是反转,那就得问算命大师们了,我只计算估值,评估股票是否便宜值得买。

“本次调仓为同股之间的AH移仓,所以不涉及公司基本面,单纯认为在同时大幅回撤几乎相同比例后,H反弹的力度会更强更猛。

此前一直没有这样做,是因为H一旦卖出,当日无法在A股交易,缺乏一定的便利性。

不过我权衡了下,阶段性应该不会有如此巨大比例的交易需求,哪怕真有也可以用标普信息科技和中远海控来操作,应该也够用了。

今天手气不错,买入后海油的AH都翻红了,H涨得更猛,已经白赚了1个多点。”

综合体验上,中海油H要大幅好于中海油A,唯一的缺点是交易不方便,还有损耗。本周突然多出的那1%的其他,就是因为从人民币调仓到港股通而被动损耗出来的。

---

本周交易之后,持仓标的进一步集中。由于美联储降息、就业数据和大选等各种问题,叠加我国长期的反向稳中向好,避险情绪还是比较高的。

乱世的仓位配置,不能和太平盛世时期比,这时候苟住就是赢。为什么要苟在长期稳定高息的能源类资产里?因为股息对标国债,高股息可以给你兜下限。如果股息不如国债,又有各种不可抗力,投资人的选择大概率是跑路。

认清这个逻辑,就明白我此前为什么低位清仓茅台了,当然不是不看好它了,而是它是众多基金的重仓股,而这些基金在基金经理们长期的偷鸡摸狗后,已经给投资人造成了大量亏损,这两年更是因为一些宏观因素,亏损进一步加大,所以大量基金都遭遇赎回,于是螺旋下降就出现了:基民大量赎回,造成基金被迫大幅抛售股票→股票抛售造成股价大幅下跌,导致基金净值大幅下降→基金净值大幅下降,引发基民更大规模的赎回...

这个时候,很多估值体系就失效了,唯一有效的,就只剩股息与国债的收益率PK了。

本周个股方面,就3件事吧:

1、中海油,和腾讯一样,公司认为自身严重低估,也开启了大规模回购,已经持续一段时间了,而且是回购就立刻注销,总股本已降至475.5,没有任何文字游戏。

2、油价,最近有点反复,布油一度跌到80以下,所以跌了些,但是随着海外两个疑似本来要握手言和的地方都谈崩了,油价即将将继续上涨,算是战争财吗?

3、溢价,最近美股回调,导致国内的美股etf普遍都开始杀溢价,出现了比美股更大的跌幅。溢价是把双刃剑,涨得更猛,跌得更狠,所以涨多了就调到低溢价的上面,跌多了就调到高溢价上,只要长期看涨美股,早晚均值回归。

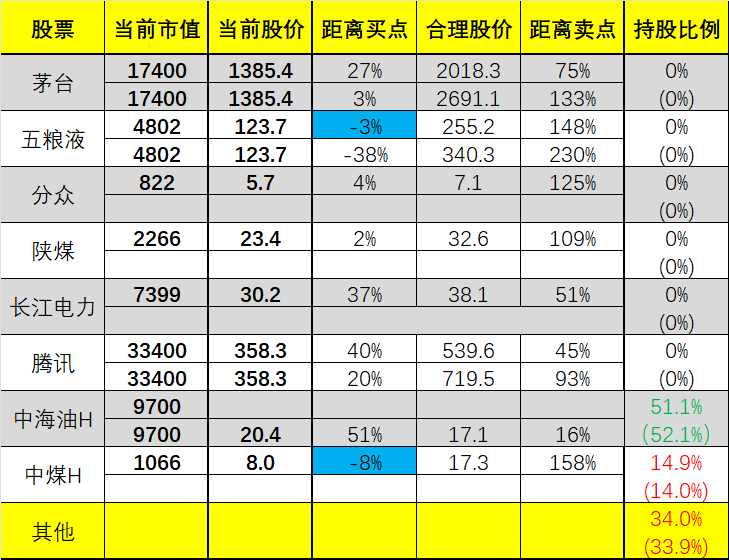

最后,放图:

到买点附近的A股标的越来越多,但我仍然没有下手,输钱的概率很低,主要是大概率会输时间。

特别声明(请一定阅读):

1、上图的买点、目标价、卖点均为本人通过特定的算法估算而出,无统一计算公式,并非绝对正确且一定能达到的数值,只是辅助本人对当下价格有个大致判断。

2、如果一个点位有 2 个数值,则低的是下限高的是上限,用哪个取决于本人的主观意愿和对公司的了解程度,无统一标准。

3、标蓝标红都是为了给自己警示,该股票到达买入/卖出区域附近,需要重点关注,但不代表我一定会买入或卖出。

4、表格内相关数字,会随股价波动和我个人对公司的评估,不定期调整,请勿作为长期参考,切记巴菲特都经常判断失误,更何况我等凡人。

5、以上表格内容均为本人实盘记录,是做给我自己看的,无法指导你们的交易,不要问我该不该买哪个,你自己的钱自己负责。

6、持有相关持仓标的的朋友,欢迎在评论区与我交流,指出我的问题和错误,共同学习,一起赚钱。

本文作者可以追加内容哦 !