什么是ETF?

ETF是指交易型开放式指数基金,可以申购赎回,也可以在证券交易所按照市场价格买卖。

通俗来说,ETF就是跟踪指数的、可实时交易的基金,例如沪深300ETF就是跟踪沪深300指数的基金;纳指ETF就是跟踪纳斯达克100指数的基金。

什么是量化投资呢?

量化,就是将投资逻辑数量化、具体化,把投资思路细化为各种变量和变量之间的规则,进而构建成量化模型,然后利用计算机程序将其构建为量化策略,让其能代替人脑做决策。

简单来说,就是根据提前构建好的规则来投资,而不是靠人主观判断。

PS:本量化策略仅用计算机程序进行回测与监测,调仓周期按天计算,非分秒级高频量化。

新手们在入市之前,常常会先花上几个月的时间好好研究一下过去的走势图,了解一下过去的市场是怎样的,因为他们知道,关于市场的未来趋势,最好的指南就蕴涵在历史中。

聪明的自主交易者可能会在多年的实践之后开发出自己的系统,他们观察到了蕴藏着赢利机会的重复性模式,于是设计出了利用这些机会的交易策略。

开发一个成功的量化投资策略,一般需要以下几个步骤:

1、需要有一个明确的投资逻辑,这也是最重要的。

2、把投资逻辑细化为各种变量,以及变量之间的规则,进而构建成量化交易模型。

3、使用历史数据对量化交易模型进行测试,看看模型在历史上的表现。

4、不断对量化交易模型进行修正和完善,当确定投资逻辑可靠,历史表现优秀之后,就可以准备实盘了。

5、实盘交易,根据量化模型运行的结果调仓。

【动量因子量化投资体系】

1、买什么?“指数基金+动量轮动”,买涨得最好的指数基金ETF。

2、怎么买?“趋势跟踪,买强卖弱”,买趋势强的,卖趋势弱的。

3、如何执行?“量化交易+机械执行”,把投资策略固化成数学模型,用模型代替人为的主观判断,然后严格按模型给出的信号机械执行。

4、特点:选择买入和卖出点,比市场看到的要滞后一点点。永远不要追求“卖在最高点,买在最低点”这个概念。

5、风险与收益:动量因子很容易抓住大涨趋势和避开大跌趋势,但指数处于箱体震荡趋势的时候,反而会吃到浮亏。

可以看到,趋势动量的投资逻辑其实非常简单,但确实有效,能够赚到钱,而且长期有效!

通过量化测试,把这些规则用历史数据跑一遍,我们可以轻易知道自己的投资逻辑在历史上表现如何。

有些人认为:用历史数据作检验是没有意义的,因为过去并不代表未来。

对那些不相信历史检验的人来说,我想问这么几个问题:

你还有别的方法吗?

不了解过去,你怎么制定策略?

你怎么决定何时买入或卖出?难道瞎猜吗?

你能掌握的唯一信息就是市场迄今为止的表现。

即使你是一个随机而动的交易者,不使用任何的法则或系统,你也会把过去的经验当作一种指南。

你依赖的是对过去的解读;

事实上,你依赖的是历史数据。

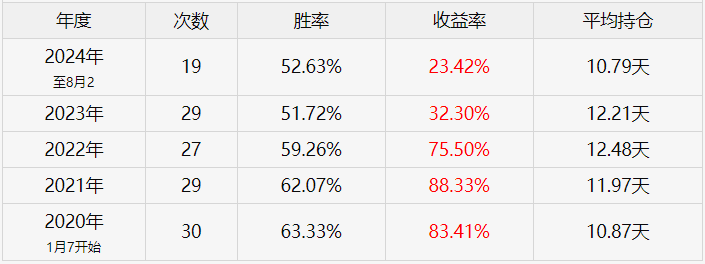

下面是策略回测数据

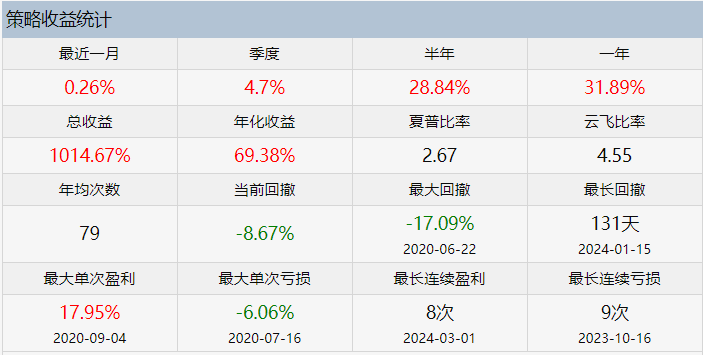

量化策略11:

回测时间:2020.1.6-2024.8.2

ETF候选池:华宝油气、上证商品、中证1000、创成长、纳指、豆粕、国泰商品、日经、红利、H股

总收益:1014.67%

年化收益:69.38%

夏普比率:2.67

最大回撤:-17.09%

最长回撤天数:131天

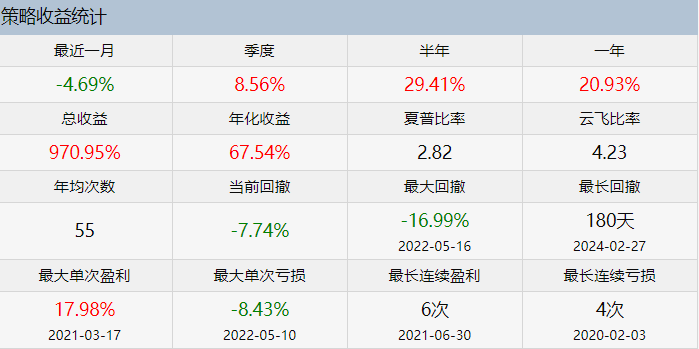

量化策略12:

回测时间:2019.12.30-2024.8.2

ETF候选池:华宝油气、创业板50、纳指、豆粕、恒生、红利

总收益:970.95%

年化收益:67.54%

夏普比率:2.82

最大回撤:-16.99%

最长回撤天数:180天

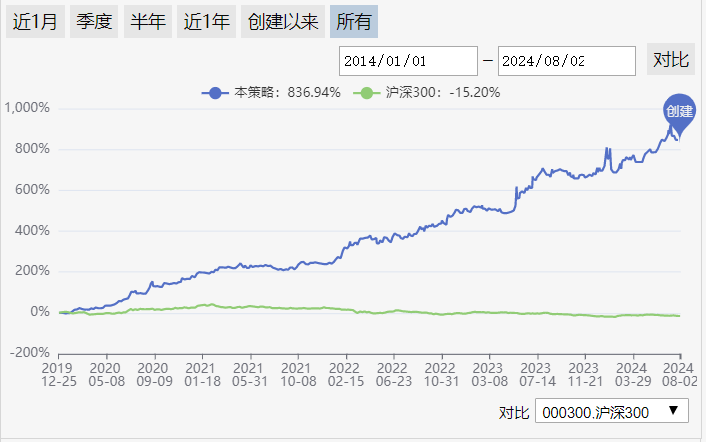

量化策略13:

回测时间:2019.12.26-2024.8.2

ETF候选池:恒生、创业板50、石油基金、纳指、豆粕、日经、德国30

总收益:836.94%

年化收益:62.55%

夏普比率:2.69

最大回撤:-13.83%

最长回撤天数:164天

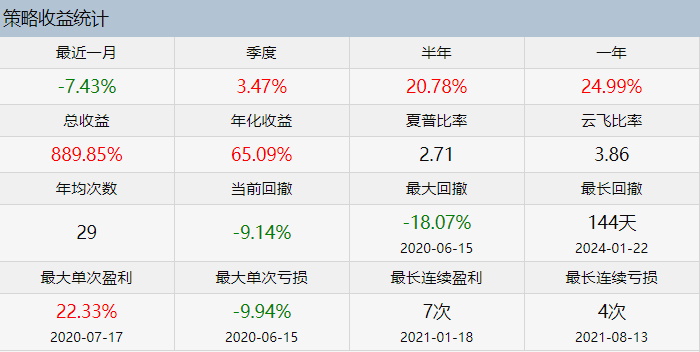

量化策略14:

回测时间:2019.12.26-2024.8.2

ETF候选池:创业板50、纳指、豆粕、华宝油气、标普500、H股、红利

总收益:889.85%

年化收益:65.09%

夏普比率:2.71

最大回撤:-18.07%

最长回撤天数: 144天

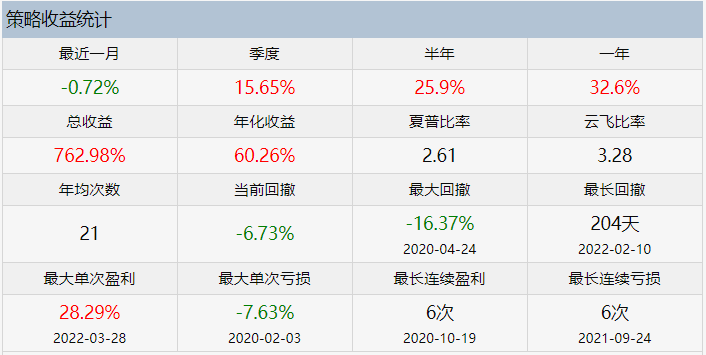

量化策略15:

回测时间:2019.12.26-2024.8.2

ETF候选池:创业板50、纳指、豆粕、H股、德国

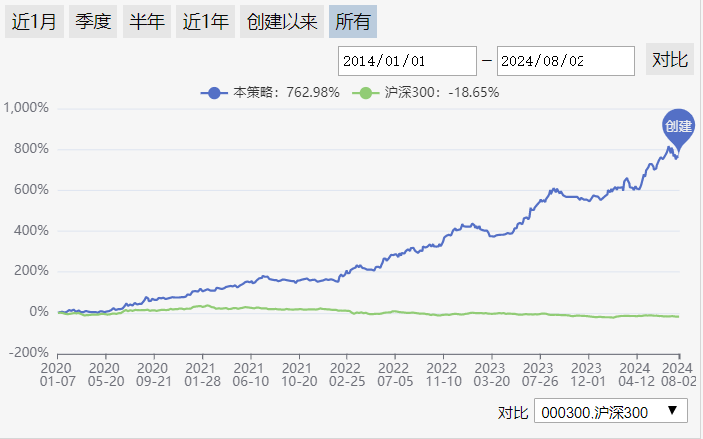

总收益:762.98%

年化收益:60.26%

夏普比率:2.61

最大回撤:-16.37%

最长回撤天数: 204天

可能有人说,过去表现好不一定未来也表现好,那么我问你,过去都表现不好的策略,你敢投入实盘吗?

量化策略最重要的还是投资逻辑,只要逻辑没变,大概率策略不会失效。

【趋势交易的内功】

1、是否能接受永远不是买在最低点,卖在最高点。

2、是否能忍受看着账户上的浮动收益一点点减少。

3、是否能忍受连续多笔的小额亏损。

4、是否可以长期坚持执行策略信号,不错过任何一笔交易。

5、是否愿意长时间持仓不动或长时间空仓。

【散户投资之道】

= 指数基金 + 动量轮动 + 趋势跟踪+ 量化交易 + 机械执行 + 适当分散

最后的最后,重点来了!

如果把这5个策略按照一定的比例,组合在一起配置的话,能不能有更好的表现呢?

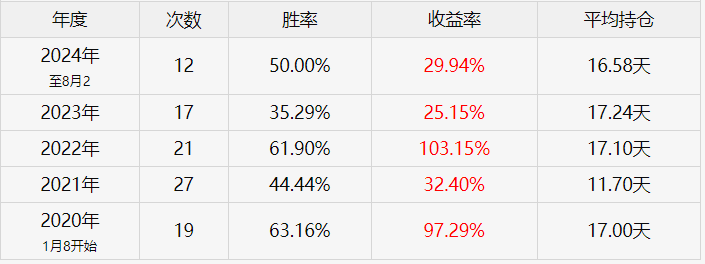

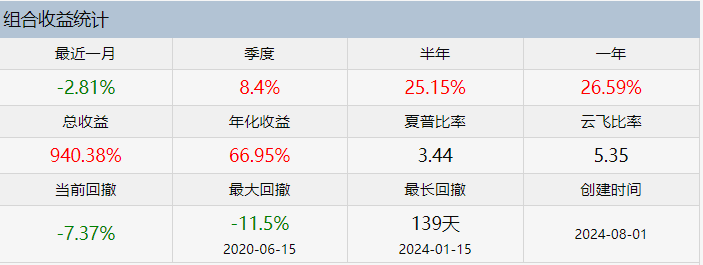

策略组合

回测时间:2020.1.8-2024.8.2

ETF候选池:创业板50、纳指、豆粕、恒生、H股、德国、石油基金、华宝油气、上证商品、中证1000、创成长、国泰商品、日经、红利、标普500

总收益:940.38%

年化收益:66.95%

夏普比率:23.44

最大回撤:-11.5%

最长回撤天数: 139天

或许大家可能不相信会有这么高收益的策略,但没有关系,我会拿出10万资金(我只有这么多闲钱投资)进行实盘,目标是10年10倍,欢迎大家监督。

对于量化策略感兴趣的小伙伴,也欢迎在后台留言,一起交流成长。

$纳指ETF(SH513100)$$豆粕ETF(SZ159985)$$创业板50ETF(SZ159949)$

本文作者可以追加内容哦 !