经营数据:

牧原2024年上半年生猪出栏3238万头,同比7.01%——其中商品猪2898.2万头(-0.33%),仔猪309.3万头(+183.76%),种猪31.2万头(+221.65%)。

目前牧原育肥产能8000万头,能繁母猪存栏331万头,预计2024全年生猪出栏6600-7200万头。(2023年牧原出栏6381.6万头),

可以看出,牧原今年没有扩栏的打算,增长的出栏量几乎之来自于仔猪。

2024年2季度完全成本14.3元/kg,6月份完全成本14元/kg 全程存活率83%,断奶仔猪280元/头,料肉比2.8~2.9,日增重800g。今年上半年2季度成本同比下降0.7元/kg,其中有0.3~0.35元/kg来自于饲料价格的下降,0.35元来自管理和生产成本下降。

2023年2季度完全成本15元/kg,6月完全成本14.3元/kg,全程存活率81.7%,断奶仔猪300元/头,料肉比2.8~2.9,日增重800g。

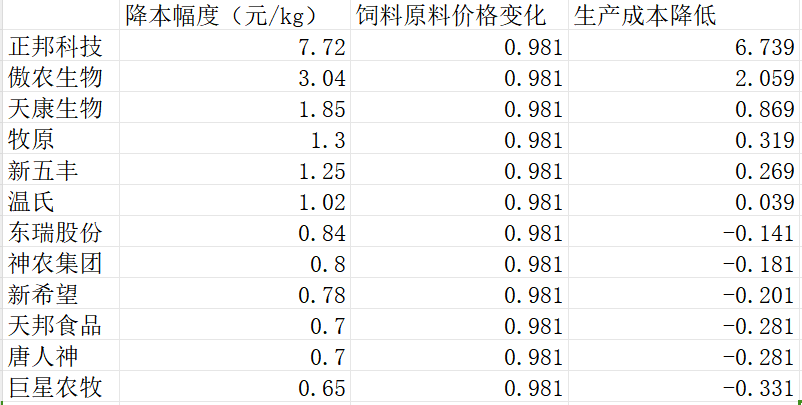

牧原生产和管理成本稳步下降,在牧原、温氏、新希望三大巨头中,自23年年底以来牧原生产成本降低最明显。

24年上半年屠宰541.5万头,亏损5.5亿元,屠宰产能2900+200万头。

屠宰业务并未好转——23年上半年屠宰550万头,亏损3~4亿元,屠宰产能2900万头。

资产负债表数据:

牧原2024年Q2资产负债率61.81%,有息负债率38.53%,货币资金203.6亿元;2023年Q2资产负债率60.06%,有息负债率38.96%,货币资金175.53亿元。

24年资本开支预计100亿元左右,其中20~30亿元用于日常维护维修,70亿元用于完工项目的工程款结算,预计25年以后资本开支控制在50亿元以下。

23年资本开支170亿元左右,其中20~30亿元用于日常维护维修。

减少资本开支、降低资产负债率,提高分红率,23年提出的计划正在逐步实现。

$牧原股份(SZ002714)$

本文作者可以追加内容哦 !