核心摘要:

《垂直起降-2024年中国低空经济前景研究报告》旨在深入分析中国低空经济的宏观发展环境、产业链现状、应用前景以及未来趋势。报告详细探讨了无人机技术在民用和军用领域的快速发展,以及其在物流、出行、城市交通管理等方面的应用潜力。同时,报告还涉及了低空经济的政策支持、法规框架、基础设施建设以及相关技术发展,如电动垂直起降飞行器(eVTOL)的类型和特点。此外,报告预测了低空经济将如何受益于未来技术进步,包括氢能源的利用和6G通信技术的发展。通过这份报告,读者可以获得关于中国低空经济未来发展的全面视角和深入见解。

历史的轮回

战争将极大促进无人机在民用领域的发展

如果说俄乌战争之前的全球局部冲突,无人机的出现仅仅是对新生事物的猎奇。那么2022年的俄乌战争,则是现代战争背景下,无人机成为主要装备,登上历史舞台的关键一役。2022 年2 月24 因北约东扩及顿巴斯冲突,普京宣布开展“特别军事行动”,计划对乌克兰进行非军事化和去纳粹化,俄乌冲突正式爆发。截至,2023 年8 月7 日,期间俄罗斯损失无人机4154 架,其消耗远远大于固定翼飞机和直升机。2023 年4 月据俄罗斯卫星社报道,普京表示,无人机领域有发展潜力,应领先竞争对手一步,应该流水线生产具有前景的无人机。无人机行业是俄罗斯最重要的活动方向,非常有前景,未来对该领域的投资额将达到1 万亿卢布。俄罗斯计划到 2026 年底每年生产 1.8 万架无人机,到2030 年生产3.2 万架,满足俄国内约70%需求的水平。

飞机设计之初就是应用于商业运输,两次世界大战促进了飞机快速发展,有很多军用的技术下放到民用上。随着时间的演变,军民用飞机在追求和目标已经完全不同。军机追求极致性能,民机追求低油耗,低噪声污染等指标。这种模式最终也会复刻在无人机领域,所以可以想见,短期内民用无人机市场将得到巨大促进,地表之上将覆盖立体交通网。

无人机市场的大爆发

物流与出行永远是运输市场最大的买单方

2023年全球无人机市场规模达到315亿美元,根据预测未来该市场规模将保持10%左右的同比增速,在2026年可能突破400亿美元大关。对低空经济而言,无人机相当于使用终端,终端市场的丰富和逐渐庞大,将直接激活网络效应,这种网络效应将因为单机的联网瞬间引爆。

从目前无人机的根本用途来看,无论是军用还是民用,都是将载荷带离地面,使之获得在低层空间的高机动力。所以无人机从根本上是一种运输工具,这种本质属性使无人机最大的应用场景终将锚定在物流与出行领域。以物流运输、地面及航空出行替代、工业检修和国防为绝对重心。

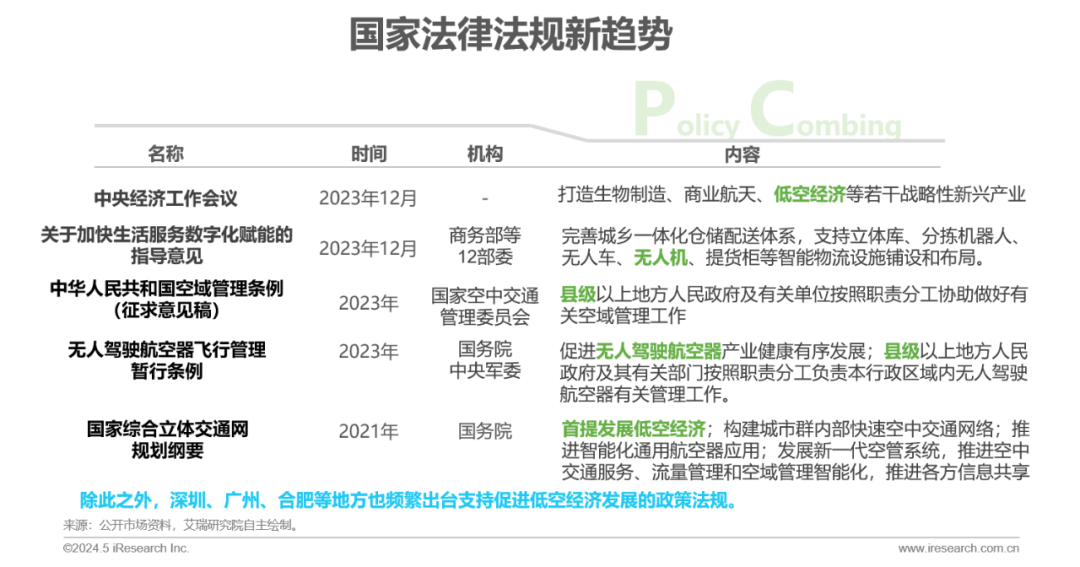

几乎100%被却认为未来趋势

支持、经济、建设、管理、奖励等成为低空经济政策内容的高频词汇

在我们找到的13份,涉及低空经济和未来国家发展的法规文件中。支持、经济、建设、管理、奖励等成为高频词汇。其中:

经济:在讨论低空经济和产业发展的上下文中频繁出现。

支持或扶持:频繁出现在描述政府对特定领域或项目提供帮助和资金支持的上下文中。

建设:与基础设施、平台和服务的建立有关,频繁出现。

管理:频繁出现在与无人驾驶航空器的飞行管理、空域管理和相关法规有关的描述中。

奖励:频繁出现在与政府对企业或项目的奖励措施有关的描述中。

低空经济的战略目标

当前低空经济的发展阶段,就如同新能源汽车刚开始的标准之争

上世纪80年代,无人机从军用正式过度到民用,也是在进入21世纪后,无人机领域研制出了迷你无人机,机型更加小巧、效能更加稳定,一个背包就可搞定。根据《低空空域管理改革进展及展望》中所划分的发展阶段,我国低空空域管理筹划论证也恰恰始于2000年,之后经历三轮试点,为后续低空经济爆发奠定基础。

先有基建,再谈应用

飞行器的成熟倒逼基础设施建设的完善

无人机作为低空经济中飞行器的主力,始终活跃在最前沿,以至于当前提及低空经济,会本能的认为无人机才是这个产业最主要的参与方。也因此社会上会产生疑问,为什么无人机已经非常成熟,但低空经济却进展缓慢。实际上在整个低空经济产业链中,飞行器只算中游,飞行器的起降,低空交通网的管理才是更靠前的基础设施。这些前端问题涉猎到中国现行的智慧城市改造,与空域管理问题。在这个问题解决之前,飞行器能发挥的能力是十分有限的,因此看到理应更加庞大的下游应用层,仅停留在一些非常小的领域和试点的层面。

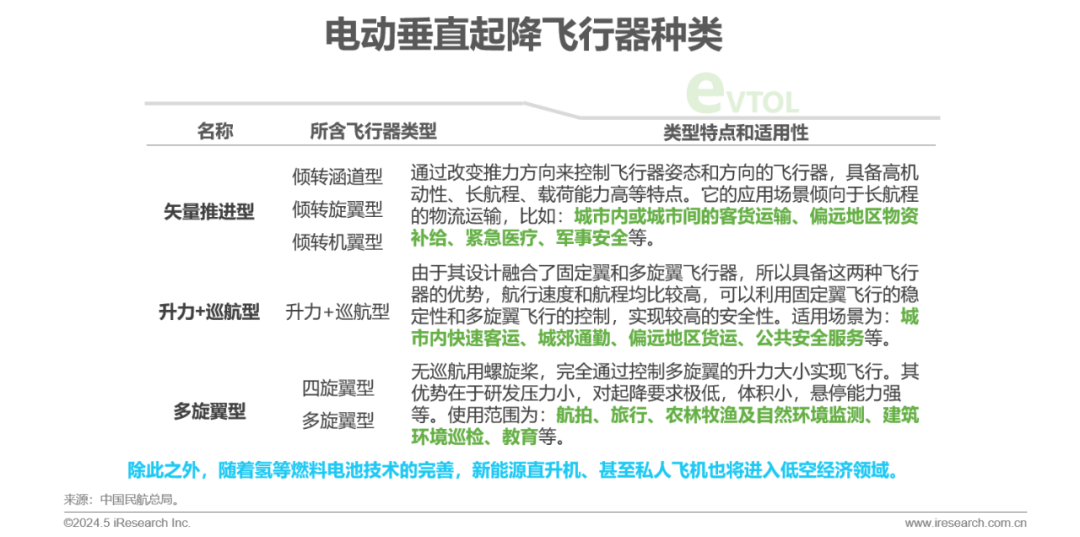

低空飞行器:型号

eVTOL电动垂直起降飞行器最适合繁茂城市环境的低空经济建设

低空经济是一种新型的经济形态,它依托于低空空域并以各种有人驾驶和无人驾驶航空器的飞行活动为核心,辐射并带动相关领域的融合发展。具体来说,低空经济涵盖了民用、警用和军用等多个领域,横贯一二三产业,包括有人驾驶和无人驾驶航空器的各类低空飞行活动,如无人机、eVTOL(电动垂直起降飞行器)、直升飞机、传统固定翼飞机等。不过按照目前社会期待低空经济发挥作用的场景,电动垂直起降飞行器是最适合城市环境的飞行器。

低空飞行器:厂商

无人机研发生产暂时独大的情况下,中下游企业被迫参同台竞争

同样由于低空经济并未将全部的市场展开,无人机的研发生产几乎成为了目前产业链中最清晰的市场,因此不同背景的参与方,均被迫加入到生产研发领域中。这种情况会随着基础设施的完善而改变,尤其新经济背景的参与方,主要精力会回归到下游应用本身。

航空背景的飞行器生产商最著名的就是大疆,除此之外,生产翼龙、彩虹等全国知名无人机产品的中航工业和航天十一院,均在这一板块中。在一些更大型的飞行器领域,还有传统的飞机与直升飞机生产商参与其中。

这些公司在低空经济中的核心诉求通常涉及技术创新、产业升级、市场需求满足、政策法规适应、国际合作与竞争等方面。

汽车背景的飞行器生产商主要生产方向是载人多翼型低空飞行器,目前产品形态趋近于常规语义中的飞车。这个领域也有一些传统的飞机生产商涉猎,比如波音。

这些公司涉猎低空经济是防御与进攻兼备的企业发展战略,一方面防止低空交通网成型以后,汽车作为主要交通工具地位的衰退,另一方面也试图给汽车产业找到新的经济增长点。

新经济背景的飞行器生产商大概率不会把主要精力放在生产领域,而是基于自身业务进行的新技术尝试,为未来低空交通物流网投入使用后,自身业务可以无缝延展。

地面基础设施

具备重构城市面貌的潜在颠覆力,所以必须等待监管机构确认框架

低空经济想要发挥威力最核心的部分就是地面基础设施的完善,包括城市起降平台,飞行器型号及联网,还有城市立体交通网的管理软件。这几部分当前分散于航空、通信和智慧城市等不同领域中独自发展,目前在低空经济试点和名义下进行统合。但这样的统合很难,并且理论上的时间窗口很短,因为一旦放任这几部分继续市场化自由发展,后续整合难度将程指数型上升。

下游应用总览

3000米以下,地表之上的物流与载人运输

从定义上看,低空经济是在3000米以下空域中经济活动的总称。因此按照高度划分空域可将其分成泛低空通航区、类常规飞行器载人通航区、行业应用通航区和消费民用区几个区域,涉及产业链中所有低空飞行器的工作内容。在这一区域内,最重要的两类应用是物流运输与载人运输,二者产生的总经济效益将占到未来低空经济的95%以上。不过,低空经济的爆发整体受限于政策和规则的制订,在此之前,低空经济应用只能停留在巡检层面。

敢为人先是中国低空经济的考验

当前低空经济发展如新能源车爆发前夕,后续标准规则的话语权很重要

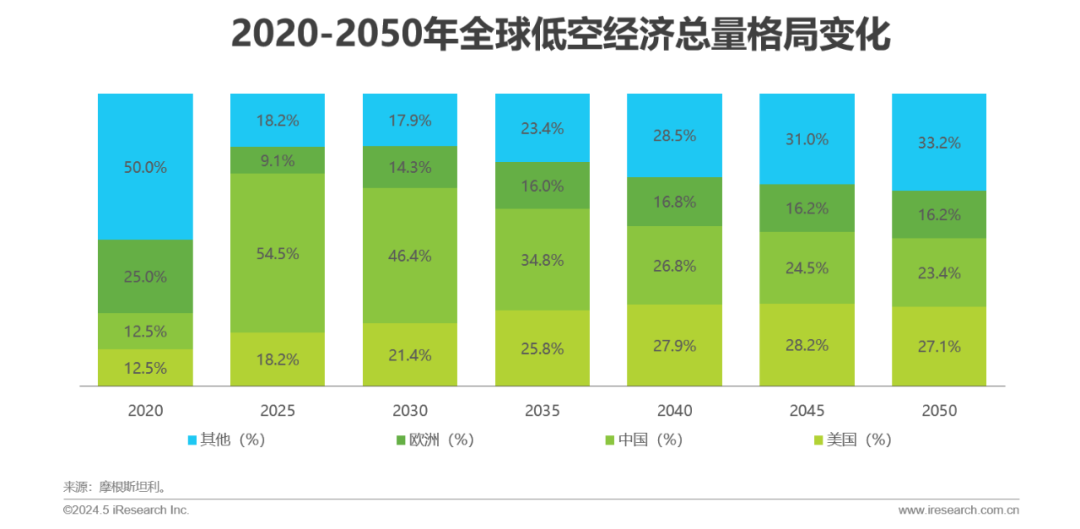

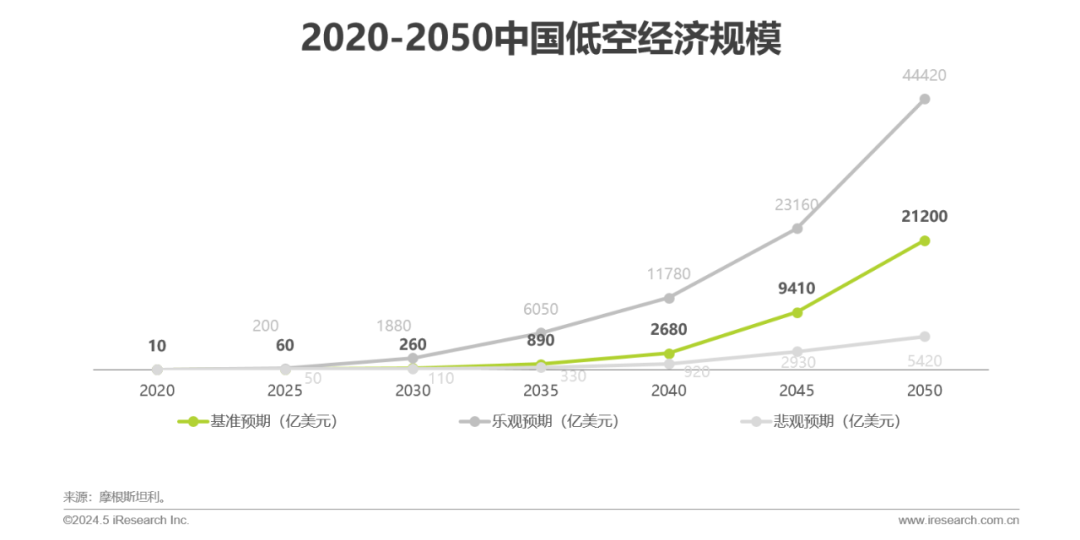

根据摩根斯坦利的预测,中国低空经济将率先引爆,在5年内占据全球50%左右的经济体量,这源于中国优秀无人机企业的全球影响力。这种领先优势的延续,需要中国低空经济产业在产品技术创新(包含硬件和软件)、应用丰富度以及规则标准层面快速迭代,真正做到牵引全球产业发展。目前全球范围内尚未有真正意义上落地的城市低空经济基础设施规范,所以产业规模爆发时间点,可根据具体政策落地后顺延。

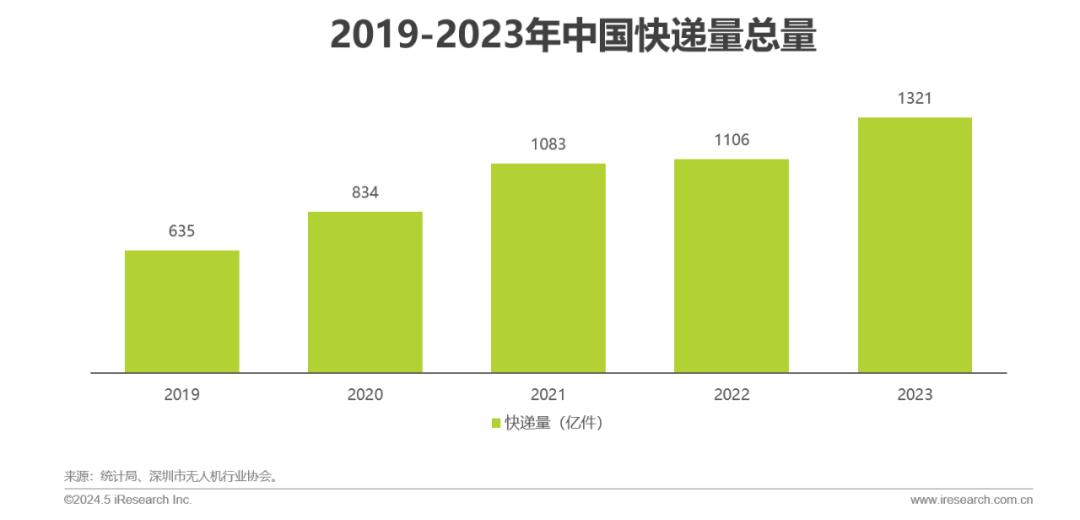

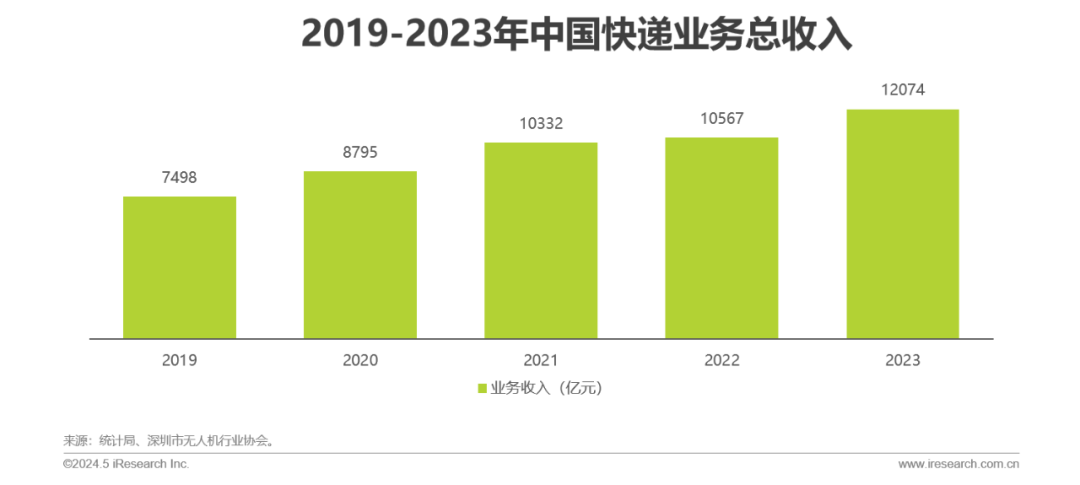

物流快递:首当其冲的爆发市场

深圳市无人机行业协会预计,快递物流方面的无人机市场规模约300亿元

当低空经济法律框架确定后,快递物流行业必然是其最先大规模应用的场景。凭借无人机直线飞行的高效配送效率、低廉的物流成本、广泛的服务范围等优势,必然颠覆现有的快递市场格局。除此之外,无人机在物流领域的爆发,还将关联和牵引出一系列低空经济衍生产业问题,比如飞行器必须的核心控制系统的跃升,飞控系统、动力系统等的不断优化,将为快递行业提供更高效、更可靠的配送工具;作为物联网的一部分,无人机快递将与智慧仓储系统、无人驾驶送货车等进行深度融合,推动快递行业的智能化发展;更为重要的是,无人机载货层面的技术成熟,将为无人机载人通勤打开通路,飞行汽车、无人机出租车等新兴行业将迅速打破次元壁,成为特殊地区地形居民出行的首选。

低空载人:科技公司的新竞争焦点

特殊试点地区展现出巨大潜力,低空载具是车企及飞机制造商的新战场

2024年2月27日,全球首条跨海跨城eVTOL电动垂直起降航空器航线的公开首次演示飞行在深圳举行,从深圳蛇口邮轮母港飞至珠海九洲港码头,将单程2.5到3小时的地面车程缩短至20分钟。这段航程坐船需要2小时以上,费用140元,而乘坐出租车的费用则超 过500元。地面总长150公里,而直线距离只有41公里。低空载人航线的普及,除了对传统出行方式的颠覆力外,还能配合中国桥梁、索道等基础设施,形成更加多功能的交通网络。

目前,中国汽车品牌已在这一领域有所布局,如:小鹏汇天、广汽、吉利等。同时也可以看到传统飞机生产巨头也在这一领域有非常重要的布局,如:空客。

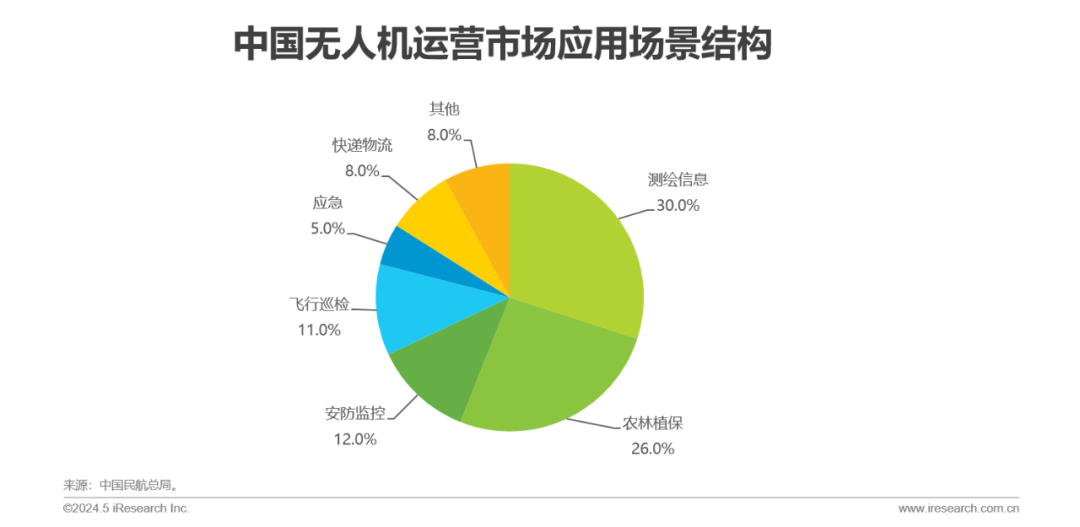

测绘巡检:特殊时期的例外

中国测绘巡检类无人机应用占全部无人机运营的84%

一如本报告前文多次提到的问题,目前低空经济应用和市场规模爆发的前提,是法律法规的落地与基础设施的搭建。所以现在这个时间节点内,测绘巡检等不得不应用无人机,且应用环境安全风险较低的场景,就成了填补市场空间的自然选择。这部分市场不会随着低空经济大规模应用而消弭,在未来会融入各类工业应用场景的整体方案中。

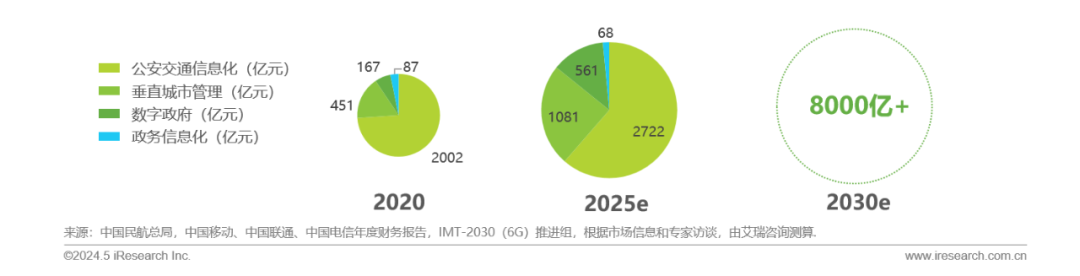

首先惠及基建

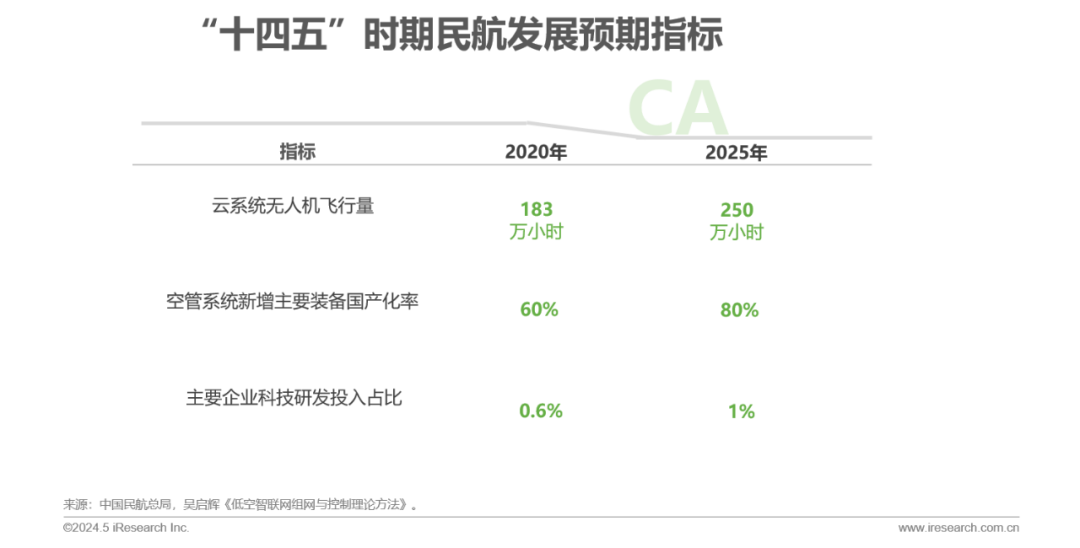

艾瑞预计5年内,基建与管理规则这最后两道封印将完全解除

目前业内对中国低空经济发展的问题上基本达成共识,所以短期内,包括美国在内的全球,低空经济运行规则、设施与航空器标准等相关规定必然落地。因此,相关的基础设施建设,如通用机场、直升机起降点、飞行营地、飞行服务站、雷达等,也将迎来快速发展期,以适应低空飞行活动的需求。与之相匹配的软件管理系统、智能调度系统和一系列涉及飞行数据管理、数据交换、运算和储存也将被大幅促进。

然后惠及航空器生产商

氢能源复古战斗机造型,可能成为未来低空经济私人航空器爆款

由于目前主流民用无人机都使用电池驱动,在产业上大放异彩的新能源汽车也采用电池驱动,所以在思想认知上,未来低空经济的最主要产品也一定是电池驱动的低空飞行器。但在载重、稳定性和续航等指标上,长程重货嚯载人领域,氢能源的优势便得到了凸显。氢能源在低空经济中的优势大致为以下几个方面:

第一、高能量密度。氢气具有较高的能量密度,能够为低空飞行器提供更长的续航能力,尤其适合电动垂直起降飞行器和长航时无人机等应用。

第二、低噪音。氢燃料电池系统运行时噪音较低,有助于降低低空飞行器在运行时产生的噪音污染,提升城市空中交通的接受度。

第三、快速续航。相比电池充电,氢燃料的加注速度更快,可以大大缩短飞行器的地面等待时间,提高运行效率。

正如地面经济一样,未来低空经济也势必会有普通消费者的参与,以目前科技数码产品的流行趋势看来,未来基于氢能源,复古战斗机造型的低空飞行器,有可能成为消费级载人低空飞行器的爆款产品。

最后惠及运营商

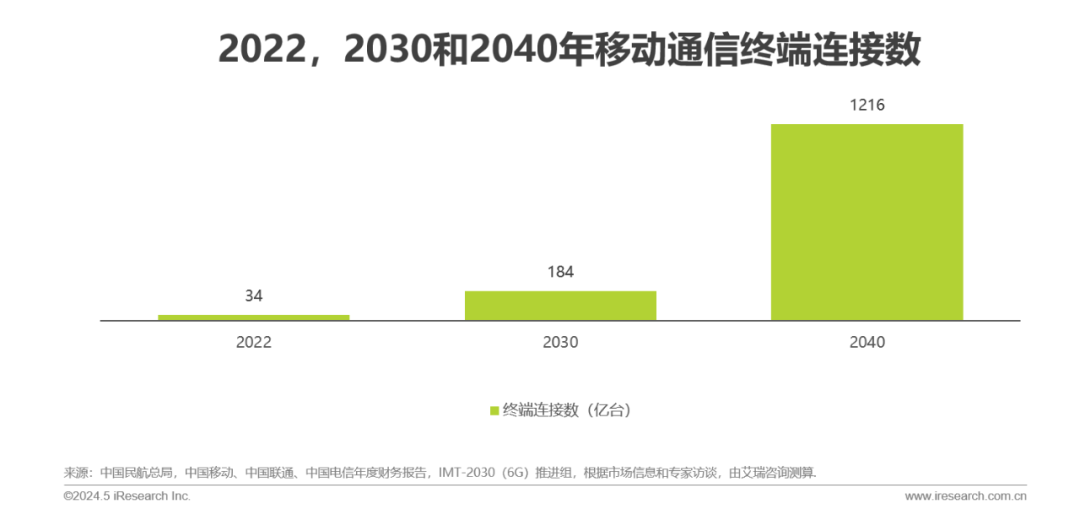

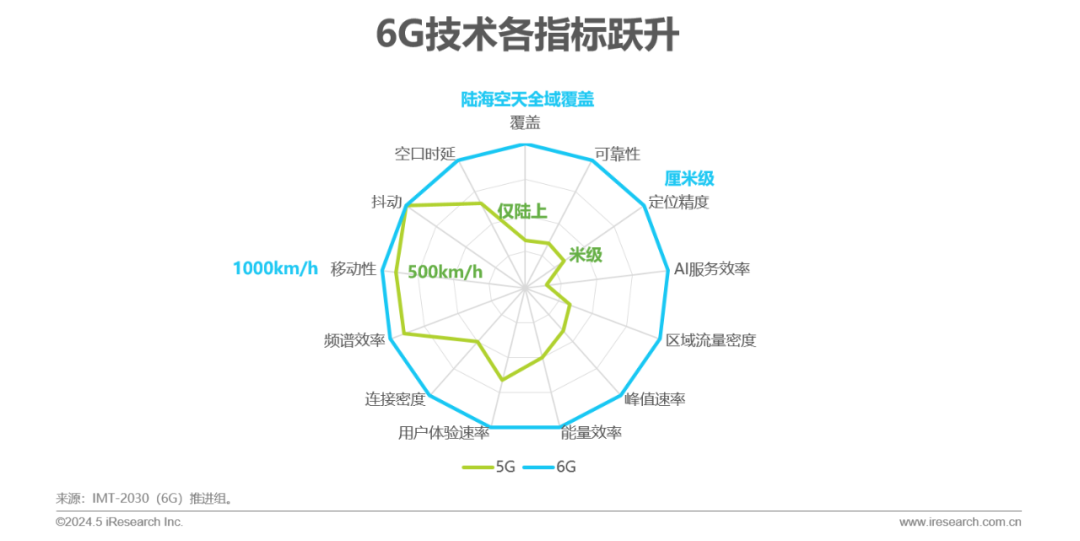

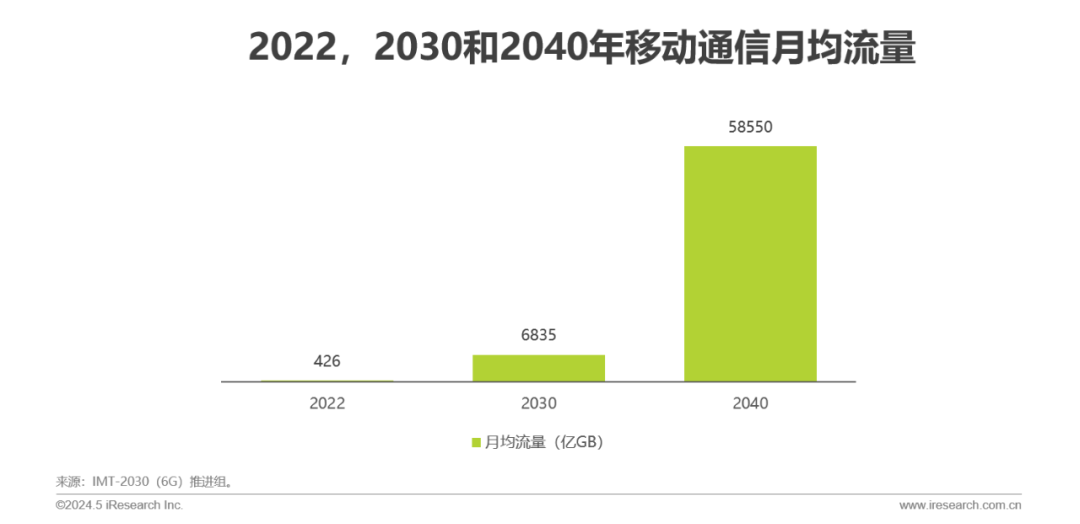

低空经济与6G形成的城市数字分层息息相关,必将带来流量大跃升

6G技术对移动性指标的提升、超大规模链接的能力和卫星通信的接入,将海陆空三种类型的移动目标纳入到通信连接范围里。从宏观上看地球将演变成数字球。而城市中无人机、飞艇、飞机等空中设备的加入,会将原本不存在的城市物理分层,进化到数字分层。也就是说,未来整个城市规划过程中,地表将不再是基础,数字高层的概念将纳入考量。届时,由大量低空飞行设备产生的流量使用增量,会为通信运营商带来巨大的数字化红利。

推 荐

协同办公市场研究 | 数字化新采购发展

零售数字化的转型 | 企业的数字化转型

车企的数字化转型 | 数据库的行业研究

欢迎关注艾瑞数智获取更多内容

点击阅读原文

免费查看及下载更多PDF高清完整版报告

本文作者可以追加内容哦 !