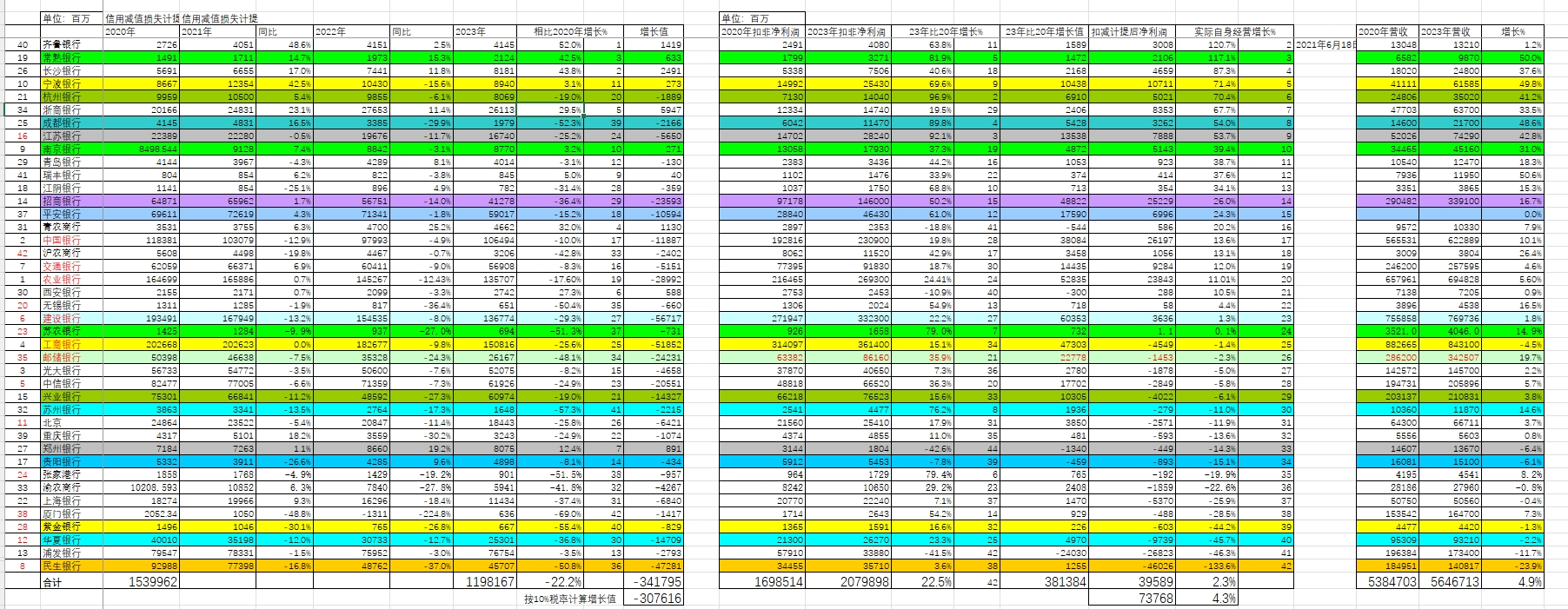

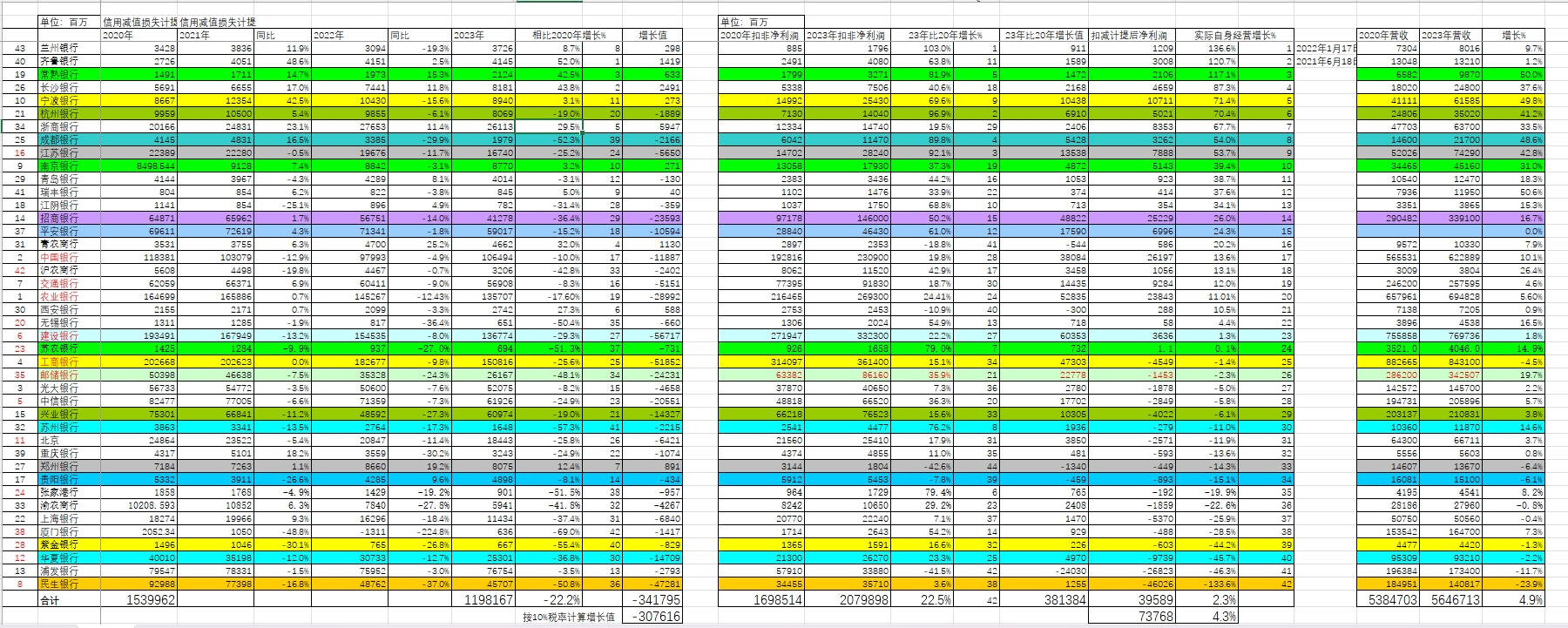

从2020年底起至2023年底至,我们取完整的3个年度共4个年度报表来看一下这42家上市银行整体的经营状况。

从列表里我们可以看到42家银行的信用减值损失在2020年里是1539.96亿元,在2023年里是1198.17亿元,减少了22.2%约3417.95亿元。

这42家上市银行在2020年共获取扣非净利润为1698.51亿元,在2023年里共获取扣非净利润为2079.90亿元。增长了22.5%约3813.84亿元。

在这同一时间段内信用减值损失减少了22.2%,3417.95亿元,而扣非净利润是增长了22.5%,3813.84亿元,非常的接近了。

我们不评论信用减值损失增长或是减少是否合理,但信用减值损失的增长或减少是和净利润增长或减少是成反向线性关系是确定的。如不考虑税收的因素,那就是信用减值损失这里每减少一元,净利润就会增加一元。

我们如果扣除因信用减值损失减少所带来的净利润增长因素外,我们可以看到净利润增长只剩下395.89亿元,真正靠自身经营所获得的净利润增长率仅为2.3%。

考虑到税收的关系,按平均10%的税率来算,利润增长率大概也只是提高至4.3%。

也在这同一时间段内,2020年42家上市银行的平均贷款拨备率是3.45%,到了2023年42家上市银行的平均贷款拨备率是3.32%,因贷款损失准备计提的不足,造成42家上市银行的整体贷款抗风险能力是有所下降的。

我们同时调取这42家银行2020年的总营收和2023年的总营收,发现在这同一时间段内总的营收增长率为4.9%,这也和银行自身经营所获得的净利润增长4.3%也是较为符合相配的。

这可能就是42家银行真实的经营状态写照吧。并不是所有的银行股都是值得你长期持有的,而是需要我们有所选择的。

我们也可以在这张表里看到,在实际自身经营增长排前10位的名单里,除了国有大行有他们自身的特殊性外,排列第一和第二的兰州银行和齐鲁银行这两家银行都是在2020年以后上市的,所以这里2020年的基数可能会有些问题,我们先排除在外,其余的8家银行可以说都是今年在二级市场上比较活跃的上市银行。市场资金自有他的合理选择性。

本文作者可以追加内容哦 !