被医药CXO伤过的心,还可以爱谁?

如果要说最近几年的A股市场,哪个行业&哪个板块,给广大投资者朋友们留下了痛彻心扉的记忆,留下了不可磨灭的“心理阴影”,我猜医药CXO算一个。

到底跌了多少?

先看板块,如果以通达信CXO概念为例,自2021年10月的高点以来至最近,板块最大跌幅达到57.71%。

图片来源:通达信行情统计

而如果以CXO个股较多的创新药ETF、医疗ETF来看:

创新药ETF,自2021年5月份高点以来,累计跌幅直接超过60%。

医疗ETF,自2021年7月份高点以来,累计跌幅更是达到惊人的70%。

注意,这是板块&行业ETF,大跌约60%-70%!

如果看个股的话,更是惨不忍赌,

以CXO板块的几个核心来看,2021年2月高点至今年7月份。

药明康德,暴跌73%。

康龙化成,暴跌72%

凯莱英,暴跌71%。

药石科技,暴跌82%。

美迪西,暴跌82%。

数据来源:Wind

碰巧的是,那时候A股最流行的就是所谓“赛道论”,而CXO毫无疑问是那时候医药乃至沪深两市最强细分赛道之一,几倍、几十倍的大牛股频频涌现。

泰格医药,自2012年8月上市至彼时高点,股价暴涨超27倍。

昭衍新药,自2017年8月上市至彼时高点,股价暴涨超20倍。

药石科技,自2017年11月上市至彼时高点,股价暴涨超17倍。

康龙化成上市3年不到至彼时高点股价涨幅超17倍,九洲药业、药明康德、博腾股份等涨幅也都在5倍以上。

赛道板块业绩好、成长性高,已经长牛了好几年,未来还有可能继续牛……当时的市场上到处都弥漫着这种乐观的氛围,很多投资者也就是在这样的背景下一股脑冲进了CXO里面,比较典型的入市产品是某兰的某医疗健康。

然后……然后就是这几年深不见底,跌妈不认,惨不忍睹的持续暴跌!

我看网上很多投资者都纷纷表示:快“亏哭”了;受不了,它怎么还能跌,怎么还能跌?以为到底了,结果下面还有十八层地狱;从来没有遇到过一个行业板块(基金)毁灭财富如此之厉害,给人造成心理阴影如此之严重。

为啥持续暴跌?

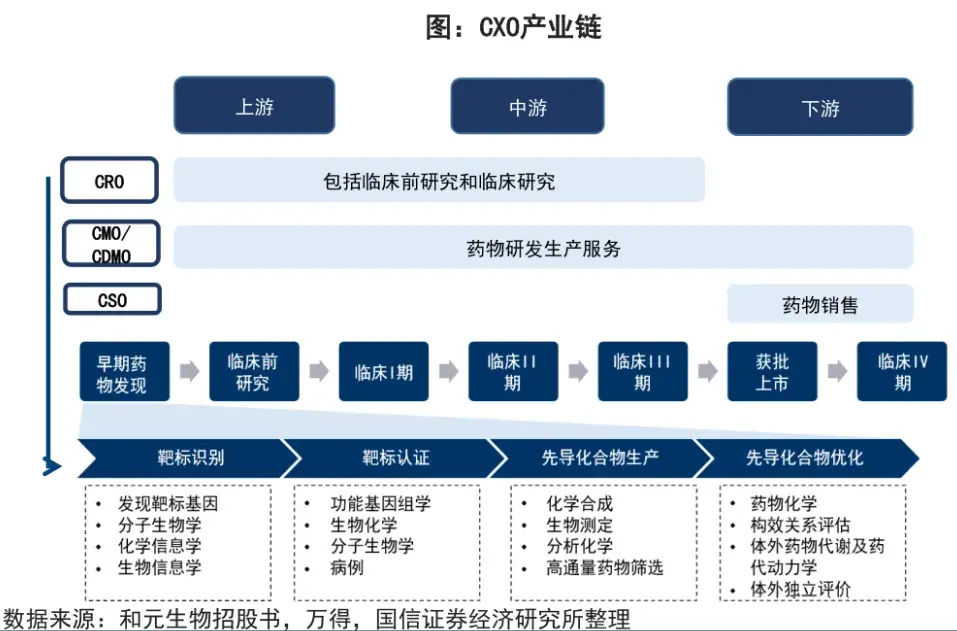

资料显示,CXO是医药研发、生产外包服务企业的简称,主要分为研发外包CRO和生产外包CMO,研发外包按阶段又分为临床前CRO和临床CRO。

为啥持续暴跌?综合梳理来看,过去的几年里,CXO行业遭遇了生物医药融资环境变化、脱钩断链、订单流失等多重利空的打击,其中“最要命”的可能当属海外持续的地缘扰动。

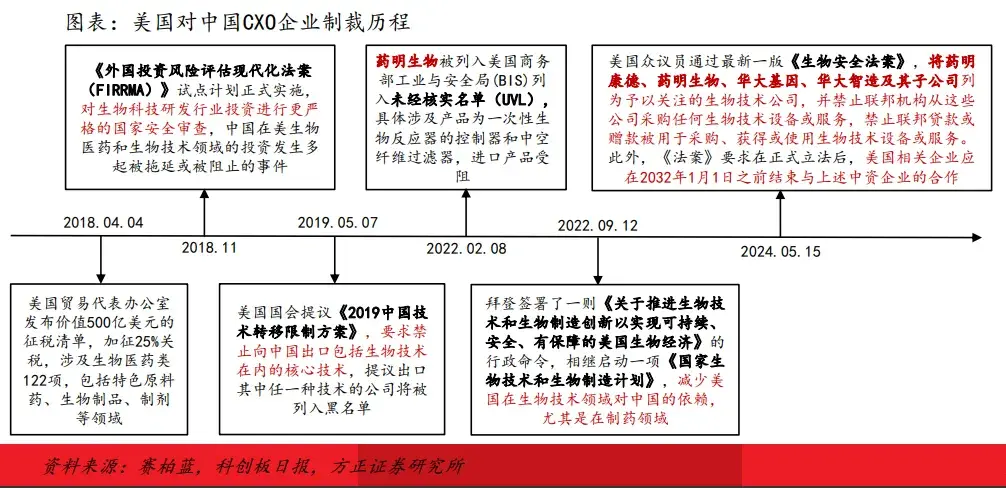

据方正证券研报梳理,2018年至今,美国颁布了多项制裁措施,对包括CXO在内的我国医药生物行业企业进行制裁。

2018年11月,《外国投资风险评估现代化法案(FIRRMA)》试点计划正式实施,对生物科技研发行业投资进行更严格的国家安全审查,中国在美生物医药和生物技术领域的投资发生多起被拖延或被阻止的事件。

2019年5月,美国国会提议《2019中国技术转移限制方案》,要求禁止向中国出口包括生物技术在内的核心技术,提议出口其中任一种技术的公司将被列入黑名单。

2022年2月,药明生物被列入美国商务部工业与安全局(BIS)列入未经核实名单(UVL),具体涉及产品为一次性生物反应器的控制器和中空纤维过滤器,进口产品受阻。

2022年9月,拜登签署了一则《关于推进生物技术和生物制造创新以实现可持续、安全、有保障的美国生物经济》的行政命令,相继启动一项《国家生物技术和生物制造计划》,减少美国在生物技术领域对中国的依赖,尤其是在制药领域。

2024年5月15日,美国众议员通过最新一版《生物安全法案》,将药明康德、药明生物、华大基因、华大智造及其子公司列为予以关注的生物技术公司,并禁止联邦机构从这些公司采购任何生物技术设备或服务,禁止联邦贷款或赠款被用于采购、获得或使用生物技术设备或服务。

此外,《法案》要求在正式立法后,美国相关企业应在2032年1月1日之前结束与上述中资企业的合作。

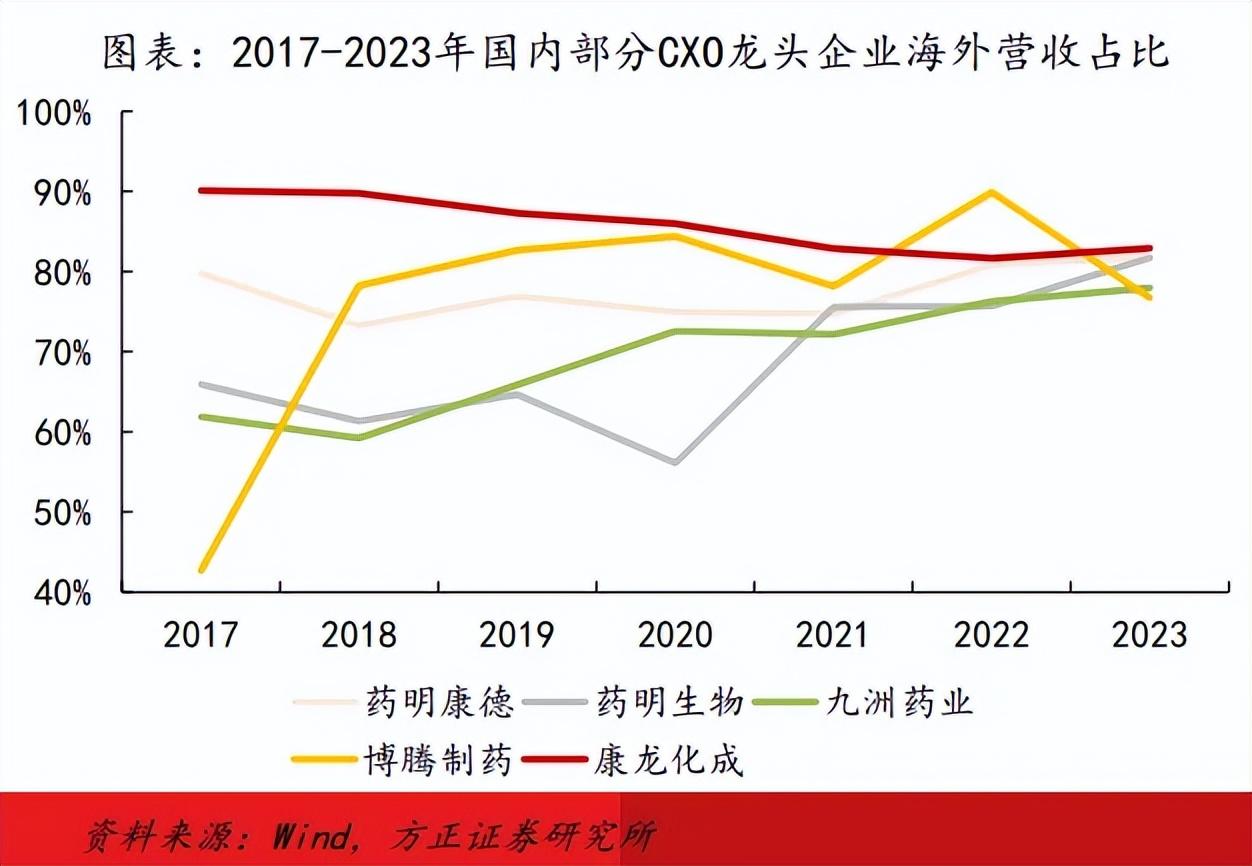

值得一提的是,CXO行业很多公司又是极度依赖海外市场的,2023年,有8家CXO公司的海外收入占公司总收入比重超过80%,包括维亚生物、成都先导、康龙化成等,占比超过65%的还有九洲药业、博腾股份等。

你大部分的收入都来源于海外,而人家正好要制裁收拾你,这股价不跌才怪呢!

多家CXO企业释放积极信号,拐点来了?

值得注意的是,经过几年一系列的利空冲击,同时伴随股价几年的持续下跌后,最近多家医药CXO企业释放出积极信号。

7月29日晚,CXO龙头药明康德公布了半年度业绩,虽然上半年营收净利同比双降,但公司第二季度环比增长明显——二季度实现营业收入92.59亿元,环比增长16.0%;归母净利润22.97亿元,环比增长18.31%。

特别值得一提的是,药明康德中报显示,在手订单规模高达431亿元,首次超过400亿元,而且在中报交流会上宣称80%的在手订单在未来18个月内会转化为收入。

一花独放不是春,百花齐放春满园,除药明康德外,康龙化成、昭衍新药、凯莱英最近也释放出积极信号。

7月21日,康龙化成发布公告称,预计2024上半年实现归母净利润10.55亿-11.43亿元,同比增长34%-45%。

7月10日,昭衍新药发布今年半年报业绩预告,预计归母净利润亏损额为1.36亿-1.84亿元,预计扣非净利润亏损额为1.63亿-2.21亿元。

但今年二季度,昭衍新药扭亏了,按照上半年预计的归母净利润亏损值在1.36亿元至1.84亿元这个区间估算,公司二季度的盈利超8000万元。连续三个季度净利润下滑的昭衍新药二季度单季也实现扭亏了。

同是7月10日,凯莱英发布2024年半年度业绩预告,尽管总营收和归母净利润仍实现同比下降,但公司营业收入剔除上年同期大订单影响后实现微幅增长,其中,小分子CDMO业务剔除大订单影响后同比仍保持正增长。

此外,从市场环境看,今年上半年,生物科技融资总额达到700亿美元,几乎等同于2023年总和——CXO作为创新药行业的“卖水人”,创新药行业景气度与CXO行业密切相关,而生物科技融资总额往往与创新药景气度挂钩。

所以,这些信号都预示着,CXO行业真的要回暖了?

行业破局之道在哪里?

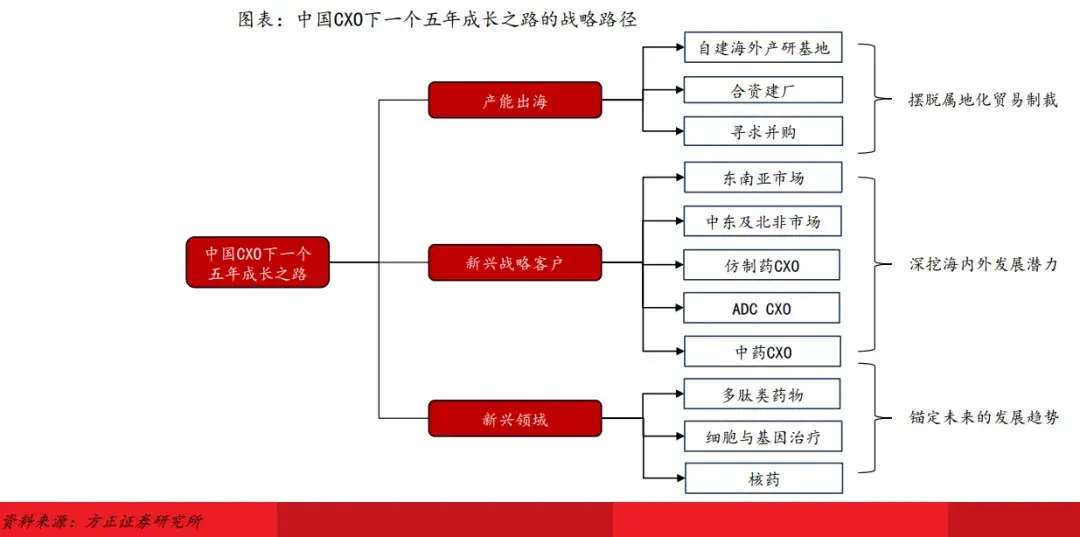

方正证券表示,虽然《生物安全法案》新增了8年的缓冲期,但长期看对新业务的打击较大,影响远期订单来源。未来,除药明系、华大系外,包括金斯瑞在内的其他CXO企业亦可能被列入此清单或遭受其它制裁,倒逼国内CXO企业向高质量转型。

那长期看,CXO行业的破局之道在哪里呢?

方正证券认为,除美国市场外多元化的全球产能布局;积极建立与东南亚、中东等除美外的新兴战略市场的合作关系;拓展如多肽、CGT、核药等当下前沿新兴领域是符合我国CXO成长路径的重要举措。

龙龙把这句话稍微拆了一下,其实主要就是2个思路调整:

第一,调整&布局美国以外的市场。

事实上,随着美国“生物安全法”立法进程的加速,国内CXO纷纷加快其国际化战略的调整,深耕布局欧洲这一增长强劲的市场。

以药明生物为例,其位于欧洲的爱尔兰基地产能爬坡进度优于预期,2025年产能接近满产;在德国的生产基地年产量也高达1000万瓶。得益于此,2023年其欧洲营收占比达30.18%,较2017年的4.03%激增26.15%。

此外,从财报数据看,2023年凯莱英来自亚太(除中国大陆)和欧洲市场的客户收入分别同比增长15.03%、57.11%,药明康德来自欧洲客户的收入同比增长12%,康龙化成来自欧洲客户(含英国)的收入同比增长24.35%。

第二,寻找新增长品类。

值得一提的是,凯莱英近日在中报公告中表示:国际制药行业专业分工趋势未发生根本性改变,多肽、ADC、小核酸等药物类别的持续活跃,都带来了新的机遇和增量市场空间。

2024年,凯莱英加快海外布局以及多肽产能建设,持续加大业务开拓力度,新签订单同比增长超过20%,且二季度较一季度环比有较大幅度增长,其中来自于欧美市场客户订单增速超过公司整体订单增速水平。”

结语

龙龙知道,这几年凡是碰了医药CXO板块的财友,心应该都被伤透了,被CXO伤过的心,还可以爱谁?CXO,还值得相信吗?还有未来吗?大家怎么看?欢迎评论区讨论交流呀~

免责声明(上下滑动查看全部)

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资有风险,过往业绩不预示未来表现。财经下午茶力求文章所载内容及观点客观公正,但不保证其准确性、完整性、及时性等。本文仅代表作者本人观点。

本文作者可以追加内容哦 !