这两天,红衣教主周鸿祎又火了,不过这次倒不是因为他自己,而是他实控的上市公司三六零$三六零(SH601360)$。

8月2日晚,三六零公告,公司控股股东天津奇信志成科技有限公司(简称奇信志成)突然宣布解散清算,奇信志成持有的三六零股份将通过非交易过户方式,分配给周鸿祎及36名财务投资人,这样三六零一下子将新增36名股东。

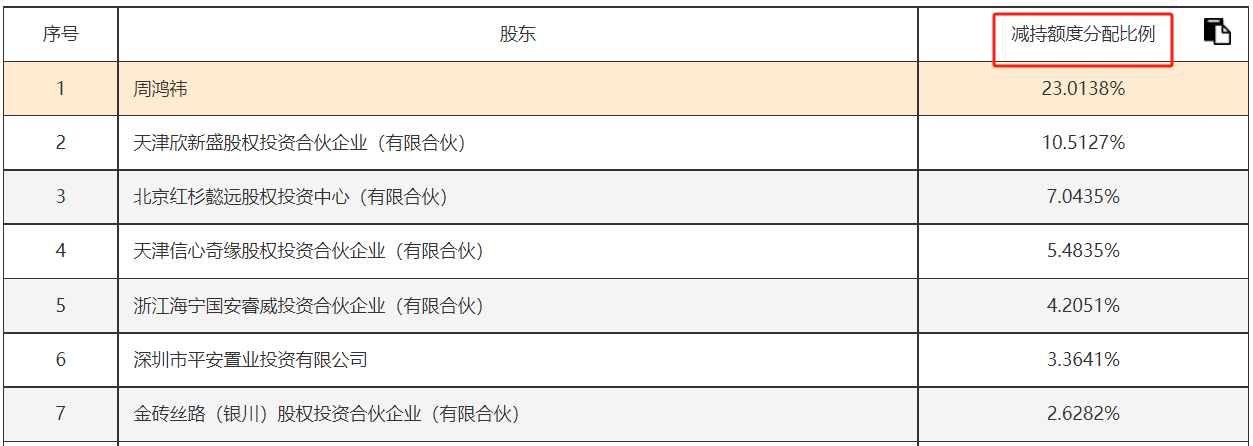

与此同时,好在证监会、上交所此前已出台减持新规,这些新增股东并不能“任性减持”,只能共享原大股东(奇信志成、周鸿祎及其“前妻”胡欢)的减持额度。于是,周鸿祎与这36名股东还上演了A股史上极为罕见的一幕:对“减持额度”进行分配。

三六零公告一出,市场哗然一片,公司也在8月3日晚紧急召开投资者说明会,意图“安抚”市场情绪。根据三六零董秘赵路明的说法,周鸿祎似乎是站在中小投资者一边的。

赵路明称,对于奇信志成解散的议案,周鸿祎投出的是弃权票,理由是认为可能无法充分保证上市公司控制权的稳定,也无法充分保护中小投资者的权益。奇信志成解散完成后,周鸿祎对三六零的控制权比例,将从51.38%骤降到13.26%。

三六零的这波“骚操作”的由来,还要追溯到9年前的2015年。彼时周鸿祎和这36家投资人成立奇信志成,组成私有化买方团,再由招商银行$招商银行(SH600036)$$招商银行(HK|03968)$提供杠杆,以93亿美元的代价将原在纳斯达克上市的三六零私有化并退市。

私有化退市后,三六零随即借壳江南嘉捷回A股上市。受益于两个市场的估值差,这“一买一卖”的操作,三六零市值“凭空”暴涨数千亿元。不过离开业绩支撑,再高超的资本运作手段终究敌不过时间。三六零回A后,前三年业绩对赌期勉强还能保持业绩不跌,但对赌期一过就原形毕露,业绩出现大幅下滑直至大幅亏损。

目前,三六零的最新市值约543亿元,比2018年回A初期的高峰缩水近90%,甚至已经低于私有化花费的成本了。这意味着,36家投资人9年时间“竹篮打水一场空”。

三六零将多出36名股东

罕见对“减持额度”进行分配

根据三六零公告,奇信志成为公司控股股东,本次解散清算系奇信志成部分股东根据《股东协议》的相关约定提议要求,非因奇信志成经营层面出现解散事由或资不抵债导致的破产清算。奇信志成拟将其持有的三六零股份通过非交易过户方式进行分配。

完成股份分配后,奇信志成各股东由间接持有三六零股份变更为直接持股。奇信志成有37名股东,解散完成后意味着三六零将新增36名股东(周鸿祎原本亦直接持股),而最大的变化是,周鸿祎在三六零的控制权比例大幅下降。

目前周鸿祎直接持有三六零5.24%,还通过奇信志成控制46.14%的表决权,控制权比例达到51.38%。奇信志成解散后,周鸿祎将新增直接持股8.02%,加上原有持股,持股比例(也是表决权比例)一共为13.26%,仍为上市公司第一大股东,但控制权大幅削弱。

值得注意到是,由于此前证监会和上交所已经对减持新规进行完善,堵住了相关漏洞,奇信志成作为三六零控股股东,其股东从奇信志成过入股份后以及后续股份无论进行多少次分配,所有三六零股份的过入方仍需持续共同遵守相关法律法规中关于控股股东减持的相关规定。

这样,三六零这新增的36名股东,只能与周鸿祎及其“前妻”胡欢共用减持额度,即:在任意连续90日内,采取集中竞价交易方式减持股份的总数不得超过三六零股份总数的1%,采取大宗交易方式减持股份的总数不得超过三六零股份总数的2%。

这种情况下,A股史上既荒诞又无奈的一幕上演,奇信志成的37名股东对“减持额度”进行分配。

更夸张的是,如果周鸿祎担心实控人地位不稳不减持,其他36名股东还作出约定,“如周鸿祎先生同意在奇信志成将所持上市公司股份分配给股东后的任意期间放弃其可分配的减持额度,则就周鸿祎先生在该期间同意放弃的减持额度,由买方团股东按上表各自可分配的相应比例继续分配”。

源起9年前私有化回A

股份去年才解除质押

公告显示,奇信志成成立于2015年12月2日,其股东为周鸿祎及36家投资人(参与三六零私有化买方团),成立目的就是将三六零私有化从纳斯达克摘牌,再转到A股上市。

从奇信志成的架构及成立后扮演的角色看,其类似一家有限合伙企业,只不过或囿于彼时三类股东(即契约型基金、资产管理计划、信托计划)在上市审核(包括借款上市)中较为“敏感”,其最终采用了公司制的形式。

奇信志成成立后,扮演了劣后资金的角色,优先资金则来源于招商银行牵头的银团。2016年5月27日,奇信志成向招商银行等六家银行贷款了30亿美元等值人民币,借款期限为7年,并在回A上市后以持有的三六零股票进行质押担保。最终,在招商银行加持下,奇信志成等各方以93亿美元的代价将三六零私有化,并从纳斯达克退市。

招商银行这笔贷款的偿还时间为自2018年12月至2023年6月,分7期每半年偿还本金,已于2023年6月全部还清。随着贷款还清,奇信志成所质押的三六零股份也就恢复“自由身”,减持退出事宜随之摆上了桌面,于是就有了本次奇信志成的突然解散。

截至本次公告披露日,奇信志成持有三六零股份32.97亿股,占上市公司总股本46.14%,为上市公司控股股东。上述股份来源为三六零重大资产重组非公开发行的股份,分别于2021 年3月1日、2021年5月17日解除限售并上市流通,目前已不存在质押情形,其中4135万股处于冻结状态。

三六零回A后业绩股价双崩

玩鹰的被小麻雀啄了眼睛

从三六零回A后的股价走势来看,奇信志成除周鸿祎外的这36名财务投资人如果没有其他私下补偿(抽屉协议),9年时间只是坐了一轮大大的过山车。

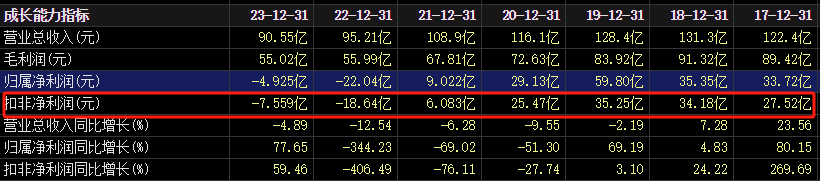

从美股退市后,三六零在2018年2月成功借壳江南嘉捷在A股上市。私有化前的2011年至2016年,三六零营收从10.58亿元增长到99亿元,五年增长近10倍。但回归A股后完全变了一个画风。

在2017年到2019年三年业绩对赌期,三六零营收和净利润勉强还能稳住。这三年,三六零营业收入为122亿元、131.3亿元和128.4亿元,基本是在徘徊;扣非净利润为27.25亿元、34.18亿元和35.25亿元,略有增长。

三年对赌期一过,三六零业绩开启了从大幅下滑到大幅亏损的过程。

2020年到2023年,三六零营业收入为116亿、109亿、95亿和90.55亿元,持续下滑;扣非净利润为25.47亿、6.08亿、-18.64亿和-7.56亿元。2024年一季度,三六零扣非净利润继续亏损3.3亿元,而根据7月10日的业绩预告,2024年上半年三六零扣非净利润预计为-6.4 亿元至-4.3亿元。

如此拉胯的业绩,纵然三六零近两年时不时因AI、大模型以及红衣教主本人的流量涨一把,但整体上股价回A几个月后,就开始了长达6年的下跌过程,市值最高缩水九成。目前,三六零最新市值为543亿元,比回A初期2018年1月高峰时的4750亿元,仍缩水88.6%。

显然,按照当时的汇率算,三六零93亿美元的私有化成本,跟目前其最新市值差不多,如果按现在的汇率算,甚至还有超过10%的浮亏。飞瞰小编注意到,这36名财务投资人,甚至包括了红杉资本,中国平安、招商财富等在内的顶尖机构,只能说玩鹰的高手也有失误的时候,到头来被一只小麻雀啄了眼睛。

本文作者可以追加内容哦 !