大家好,我是冰冰。

前段时间我爷爷生病,去做了个门诊手术,手术本身不大,但考虑到老人已经90多岁,医生还是关照了一下,术后可能出现的风险。

爷爷知道后一宿没睡,提前跟家人交代了多年存款都在工资卡里;万一有啥事,一定记得把钱给取了。

后来一切很顺利,爷爷也逐渐康复了;不过,家里人还是打算把爷爷的存款取出来,换个银行存。

01

爷爷以前的退休金是打在一张存折上的;随着时代的发展,退休金存折被换成了银行卡。

随着爷爷年纪越来越大,每次去取钱都觉得「很不方便」——柜员说话他听不清,ATM机上的字也看不清。

所以,爷爷后来几乎不动用这笔退休金,只在每年春节前,去银行把卡里的钱凑整存定期。

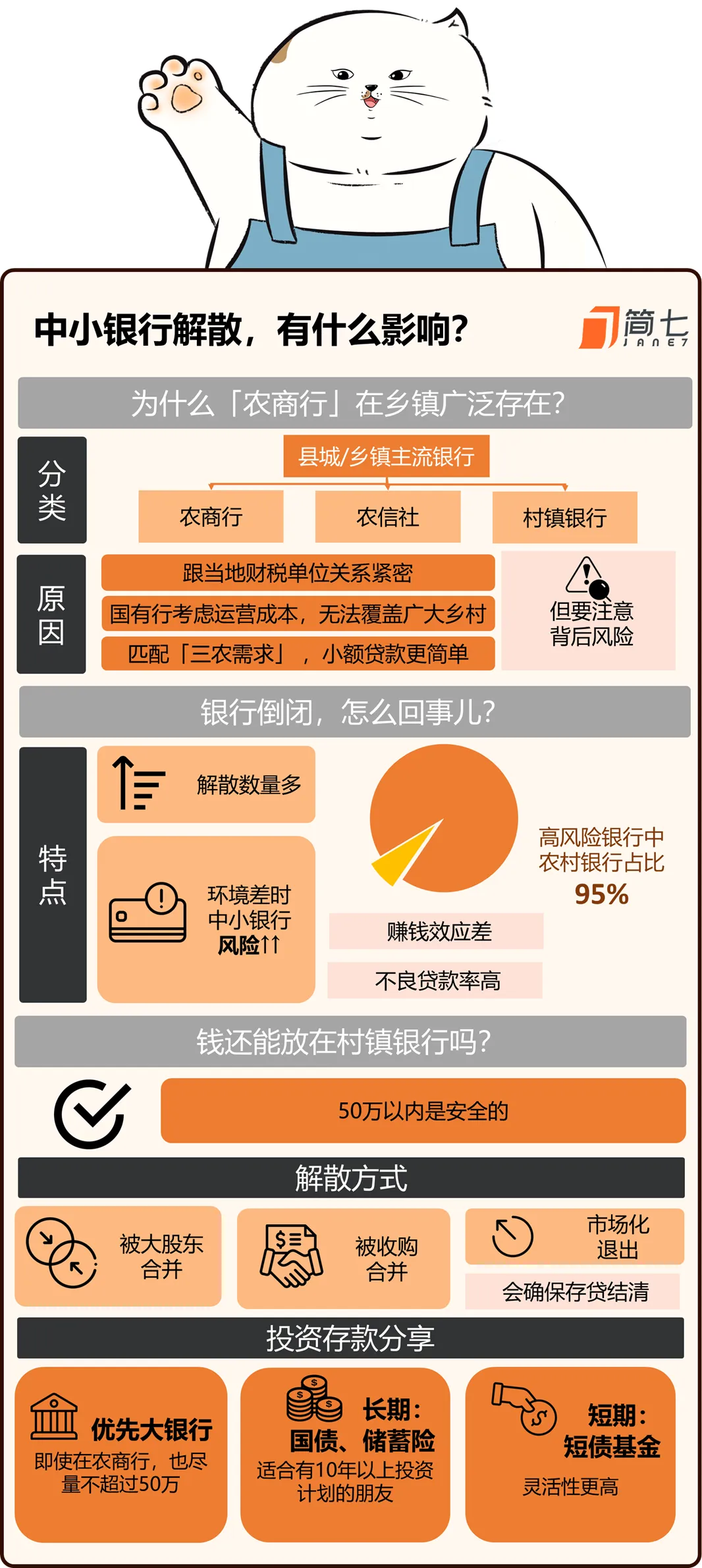

爷爷退休金关联的这家银行,是一个农商行,银行卡上写着「XX村镇银行」;像爷爷这样从县/乡级单位退休的老年人,退休卡大多是农商行。

一是因为,这些农商行跟当地财税单位关系紧密;

二是因为,考虑到运营成本,国有行不会在每个镇上都开分行,所以乡镇县城的银行中农商行是主流。

每年爷爷去把退休金存成定期时,都能拿回不少米面粮油;听爷爷说,这家银行存钱的人特别多,要排队一两个小时,隔壁工行和农行人就少一大截。

米面粮油的送礼活动是其次,利息高才是主因。

像这家村镇银行,3年期存款利息常常比国有行高出千分之五,10万元的本金,利息差了2500元。

多赚收益当然是好事,但如果背后风险不断累积,就要注意了:

率先提出要「换行存款」的是老爸,起因是他在网上看到,今年不少村镇银行「被解散」了,有点担心:

万一轮到自己头上,这钱还能拿回来吗?

02

我去查了一下老爸说的「银行解散」,发现事情跟想象中不太一样。

一是,解散银行的数量比想象中要多。

6月份时,有40家银行在一周之内被解散、合并/吸收,而这40家银行无一例外,都是村镇银行。

6月14日,民生银行收购了1家村镇银行;

6月15日,东莞农村银行宣布合并2家村镇银行;

6月20日,辽宁农村商业银行获批吸收合并36家农村中小银行机构,包括25家农商银行和11家村镇银行;

6月21日,正蓝旗汇泽村镇银行宣布解散。

而村镇银行「解散潮」,其实早有苗头。

根据金融监管总局官网数据的统计:

2023年,有超过120家中小银行通过监管部门的股权变更审批。

二是,投资环境变差时,中小银行风险激增。

根据央行发布的《中国金融稳定报告2023》:我国有高达337家中小银行被归类为高风险。

这些银行中包括了:14家城商行、191家农商行及农村信用社、132家村镇银行,涉及的银行总资产为6.63万亿。

在这些高风险银行中,「农商行、农信社、村镇银行」占比高达95%。

这份报告没有公布风险银行的名称,或许是出于「挤兑风险」的考虑。

在探究中小银行的风险时,不难发现,有两层因素:

1)赚钱效应差。

中小型银行的自有资金较少,资本充足率明显低于国有行和股份行;一方面需要高息揽储,一方面受经济环境影响存贷息差越来越小。

所以,小银行的赚钱效应只会比大银行更差。

2)不良贷款率高。

中小型村镇银行的贷款集中于三农,而频发的自然灾害,让农作物的收成更加不确定,因此涉农贷款的不良率远高于行业均值。

根据粤开证券研报显示:截止2023年,全国2100家农村商业银行的不良贷款率达到3.48%,而商业银行的不良贷款率仅1.61%;也就是说农商行的不良贷款率是整个行业的两倍多。

不良贷款率 = 不良贷款余额 / 总贷款余额 × 100%

由此就能看出,中小型银行既没有正向循环的存贷环境,也不具备自身调控风险的能力。

而堆积了越来越多金融风险的小银行,最好的归宿就是被上级银行「合并吸收」;

所以,中小型银行的「合并潮」启动了。

03

那在村镇银行的存款,还安全吗?

先说结论,在有「存款保险」标识的银行,本息50万以内的存款,都是「安全」的。

(图源:网络)

「银行解散」背后的道路不同,大致可以分为3类:

1)被大股东合并

比如,广西融水柳银村镇银行,在走完解散流程后,成为了柳州银行下属融水支行。

2)被收购合并

比如,黑龙江延寿融兴村镇银行和巴彦融兴村镇银行,被哈尔滨银行收购合并后,正式宣布解散。

3)市场化退出

比如,重庆梁平澳新村镇银行,通过解散的方式实现了市场化退出,并且将所有存贷款业务全部清零。

在解散的村镇银行里,大部分银行被上级银行收购或合并,这种情况下,被解散银行的业务、资产、负债都由接手银行承担。

还有一些银行是直接退出市场,在退出之前,会确保所有存贷款业务处理完毕;也就是说,储户的钱要么已经取出,要么被转移给其他承兑银行。

因此,从结果上来看,银行解散对储户的存款并不会有太大影响。

只是,我们虽然不用太担心「存款」会被银行「赖掉」,但也需要考虑,万一发生了合并吸收时需要的「心理成本」—— 会不会为了这笔钱吃不好、睡不好呢?

04

基于当前的投资环境,对于「安全稳定型投资」,有三点想法跟大家分享一下:

1)存款优先考虑「大银行」,关注「存款保险」

就像我爷爷,已经90多岁了,比起一年多个几百块的利息,不如从根源上「拒绝心理波动」的风险。

所以,家人建议爷爷把钱存到「级别更高」的银行。

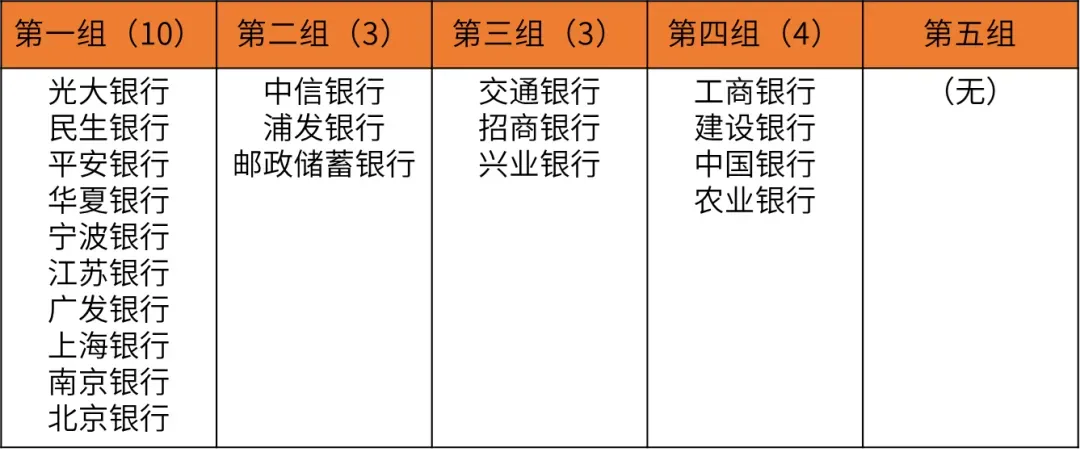

这里说个小贴士,国家每年会更新一份系统重要性银行名单,组别越高,代表重要程度越高(4>3>2>1)。

我们在存款和投资时,也可以参考这份「高质量」银行名单, 择优而行。

来源:央行;更新时间:2023年9月

*央行系统重要性金融机构网址:

http://www.pbc.gov.cn/huobizhengceersi/214481/3868581/3868587/index.html

如果大家在中小型村镇银行有存款,不妨多搜集一下关于这家银行的资金使用情况是否安全,以及「不良贷款率」是否过高。

*特别是对于当地负面消息较多、又在高息揽储的村镇银行,就要提高警惕了。

即使一定要存在农商行,也尽量不要超过存款保险所保障的50万这个限额,可以拆成几家分开存。

2)「长期投资」可以考虑长期国债、储蓄险

近期利率下调,对于中长期稳定型投资来说,长期国债和储蓄险,这类能提前锁定利率的产品更合适。

它们无论是安全性还是平均收益,都略高于存款,适合有10年以上投资计划的朋友。

3)「短期投资」可以考虑短债基金

相对于国债和储蓄险来说,债基的灵活性更高,它更适合短期投资需求的朋友;

而短债基金波动幅度较小,属于当前投资环境里相对「稳定」的产品。

最后,附一张总结图——

好啦,关于「中小型村镇银行解散」的一些思考,先跟大家分享到这里,也欢迎大家在评论区分享「你有哪些安全稳定的投资途径」~

本文作者可以追加内容哦 !