沃华医药已经连续三年中报都不太让人满意了。

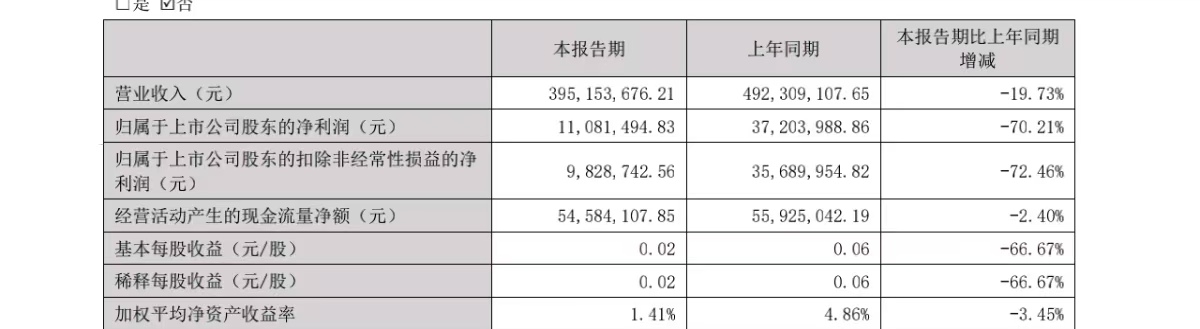

8月2日晚,沃华医药发布2024年半年度报告。公告称,今年上半年,公司实现营业收入3.95亿元,同比下降19.73%;实现利润总额1394.75万元,同比下降55.60%;实现归属于上市公司股东的净利润1108.15万元,同比降低70.21%。

图源:公司半年度报告

显然,这并不是一份让人满意的答卷。

实际上,公司已经连续三年的中报业绩营收利润双降了。三年来,公司呈现出核心产品营收逐年下滑的情形,在客单价下降的情况下,公司市场份额也在同步萎缩。

对于此次业绩下滑,沃华医药表示,一方面,集采价格降幅较大,而医院终端需求短时间内难以充分释放,以价换量的理想状态暂未达到,造成沃华心可舒片的销售收入下降。另一方面,公司采取多项措施降费用、降成本,但整体运营成本降幅难以弥补销售收入下降对利润的影响,从而导致公司在报告期内营收与利润双降。

沃华医药创立于2003年,隶属于北京中证万融投资集团有限公司,历史最早可追溯到清朝乾隆年间的万和堂药庄。公司作为一家专注心脑血管中成药领域的中药企业,高度依赖沃华心可舒片、骨疏康胶囊/颗粒、荷丹片/胶囊、脑血疏口服液四大独家医保产品,今年上半年大单品收入占比约九成。

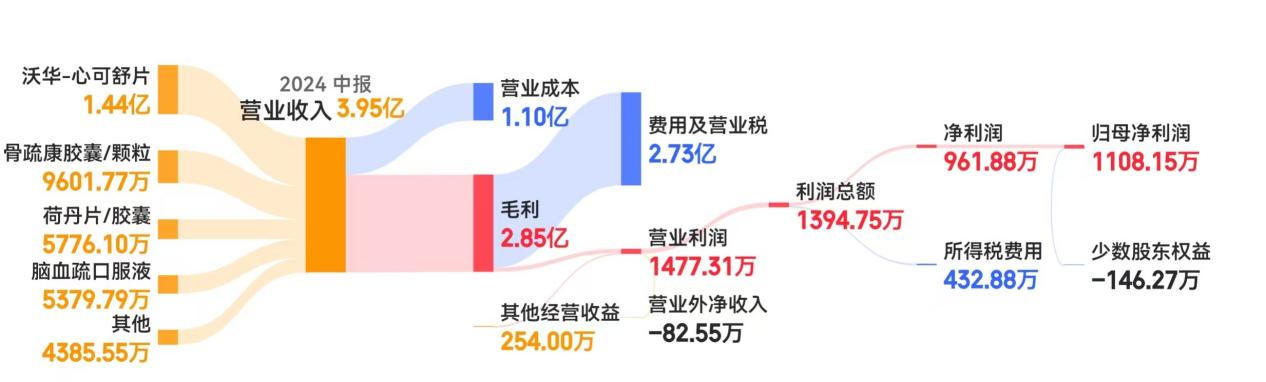

图源:同花顺数据

具体来说,根据公司中报,报告期内,公司营业收入3.95亿元,其中沃华心可舒片、骨疏康胶囊/颗粒、荷丹片/胶囊和脑血疏口服液分别拿下1.44亿元、9601.77万元、5776.10万元和5379.79亿元营收,其他产品收入仅不到4400万元。

值得一提的是,虽然公司把业绩下降的原因都推给旗下产品集采,但在去年,公司集采产品的价格并没有完全落地,四大支柱产品的收入却已经集体下滑。其中沃华心可舒片同比下降14.98%,骨疏康胶囊/颗粒同比下降6.02%,荷丹片/胶囊同比下降10.70%,脑血疏口服液同比下降12.57%。难道业绩还能预测集采?

根据米内网数据,2020年至2023年,沃华心可舒片的市场份额从10.94%降至9.39%,骨疏康的市场份额从13.29%降至10.52%,荷丹片/胶囊的市场份额从6.47%降至3.25%,脑血疏的市场份额从71.67%降至56.42%。显然,公司产品竞争力的下滑是客观的,很难推托到集采上。

此外,公司的问题并不仅仅是出在业绩上。7月30日,沃华医药发布公告,称公司信息披露存在不及时的情形,公司及公司副董事长兼时任董事会秘书赵彩霞被交易所给予通报批评的处分。

图源:公司公告

在此前的4月29日,公司曾收到《行政处罚决定书》,而董秘此次被处分,就和这件事情有关。在更早的去年7月,公司实际控制人、董事长赵丙贤因涉嫌职务违法犯罪,自2023年7月13日至2023年11月21日被阳新县监察委员会实施留置。《留置通知书》和《立案通知书》第一时间就已经送达公司,但赵彩霞决定不披露该事件。经督促,公司才于2023年11月7日披露了《关于实际控制人被留置的公告》。

值得一提的是,今年5月,沃华医药收到深交所上市公司管理二部送达的《关于对山东沃华医药科技股份有限公司2023年年报的问询函》(公司部年报问询函【2024】第28号),对沃华医药提出了8个问题,关注到公司近三年销售费用率分别为44.75%、51.33%、54.07%,销售费用率较高,2023年市场推广费为2.50亿元,学术研讨费为1.18亿元,销售费用与现有业务是否匹配,是否存在商业贿赂或为商业贿赂提供便利的情形等。

沃华医药回复称,公司近三年销售费用构成保持相对稳定的态势,销售费用支出主要为市场推广费和学术研讨费,与公司预算制专业化临床学术推广模式为主、终端居间服务商模式和OTC零售模式相互促进的销售模式相适应。

数据显示,2023年度,公司销售费用为4.92亿元,其中市场推广费和学术研讨费分别为2.50亿元和1.18亿元。针对等级医院市场,公司开展线上学术活动4337场,线下学术活动5881场;针对基层医疗机构市场,开展线上学术活动2291场,线下学术活动1613场。也就是说,光去年一年,公司学术相关活动就开办了超过14000场。

钱全都花在学术研讨会了,而根据公司业绩报告,近三年公司的研发成本都只有5%左右,光研讨不研究,这样的“学术”真的好吗?

本文作者可以追加内容哦 !