一个公司发展的好坏跟所处的行业周期阶段有着密不可分的关系。

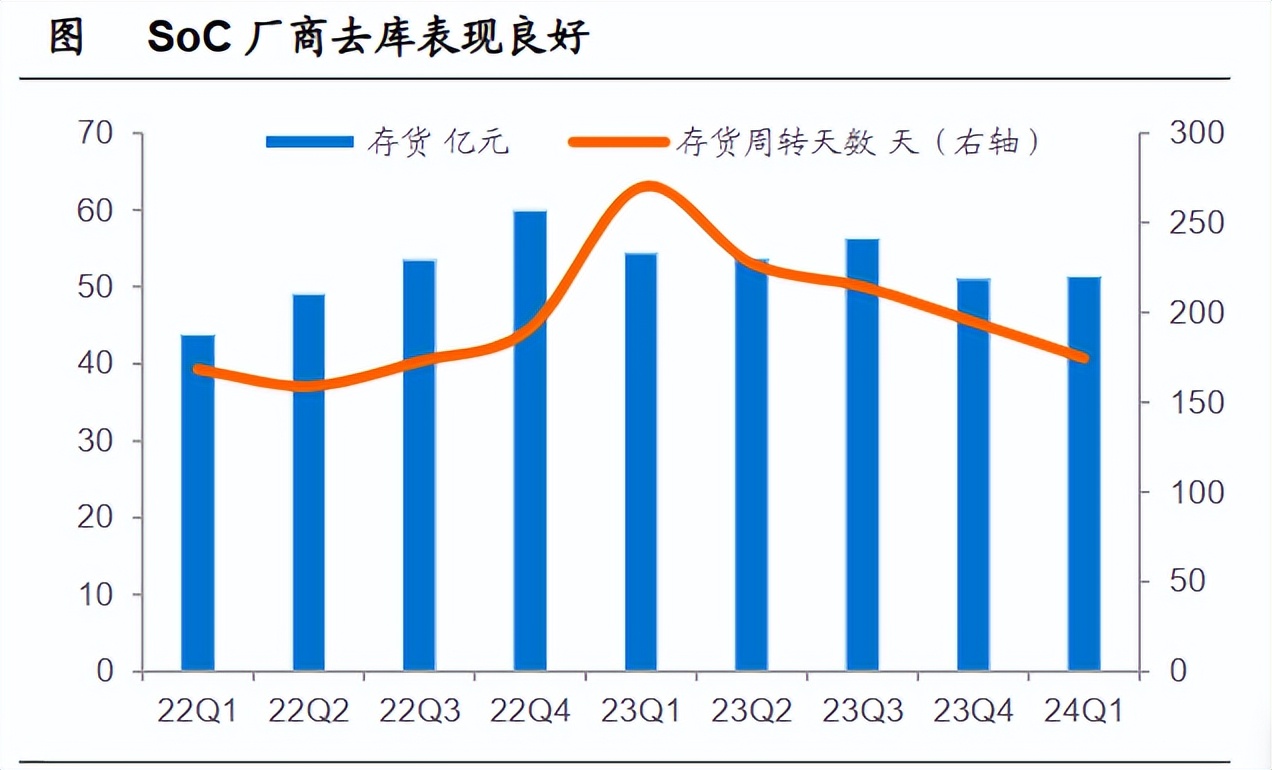

而电子产业中的数字芯片SoC在2022年进入了去库存阶段,经历了2023年全年的消化,今年的库存水平已经来到了底部。

2024年一季度,SoC厂商的DOI(库存持有天数)为174天,同比减少近100天,存货达到51.4亿元,而2023年第四季度的存货为51.08,环比变动十分平稳,说明库存的底部特征是较为明显的。

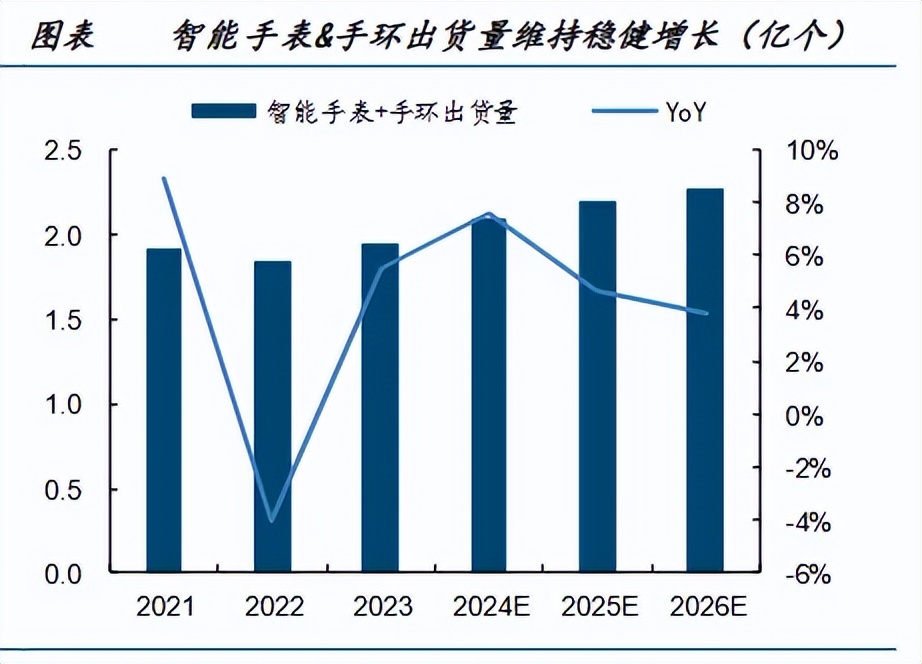

此外,今年一季度SoC的终端产品可穿戴设备(耳机、智能手表及手环等)出货量逐渐复苏,预计2024年全球耳机、智能手表及手环的出货量将分别达到3.5亿副、2.1亿副,分别同比增长12%和8%,从而带动SoC芯片的需求增长。

细分来看,智能穿戴设备的需求来自两个方面,一个是换机带来的存量替换需求,另一个是端侧AI(AI手机、AI PC)带来的增量需求。

存量需求上,2020-2021年居家办公带来了电子产品的集中式采购,今明两年陆续进入换机周期,从而带动内部芯片需求量的增长。

新增需求上,大模型的迭代优化,使得端侧SoC的处理能力也在同步提升,端侧AI的计算能力逐步提高并且成功降低了功耗。

随着端侧AI在各个移动终端的渗透率不断提升,对于端侧SoC的需求也将增长,同时适用于AI的SoC的技术要求较高,也有利于SoC芯片单位价值量的提升。

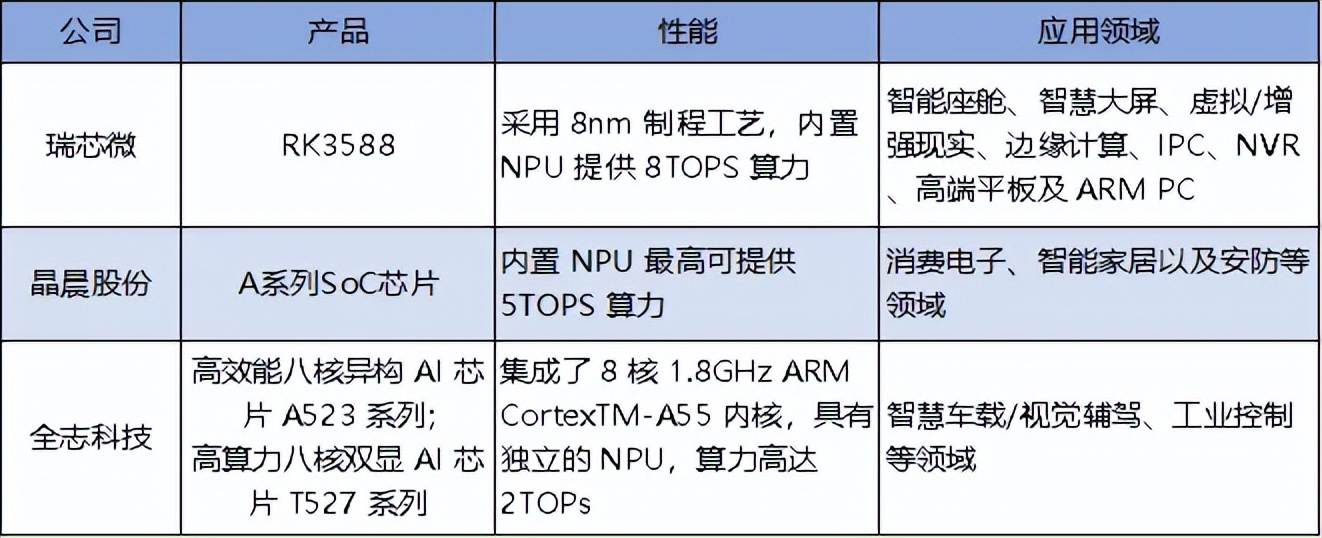

目前国内厂商已经推出了不少端侧SoC产品,如瑞芯微的RK3588芯片可应用于虚拟现实、边缘计算等八大领域;晶晨股份的A系列SoC芯片可用于消费电子、安防等领域;全志科技的A系列、T系列产品可用于智慧车载、工业控制等领域。

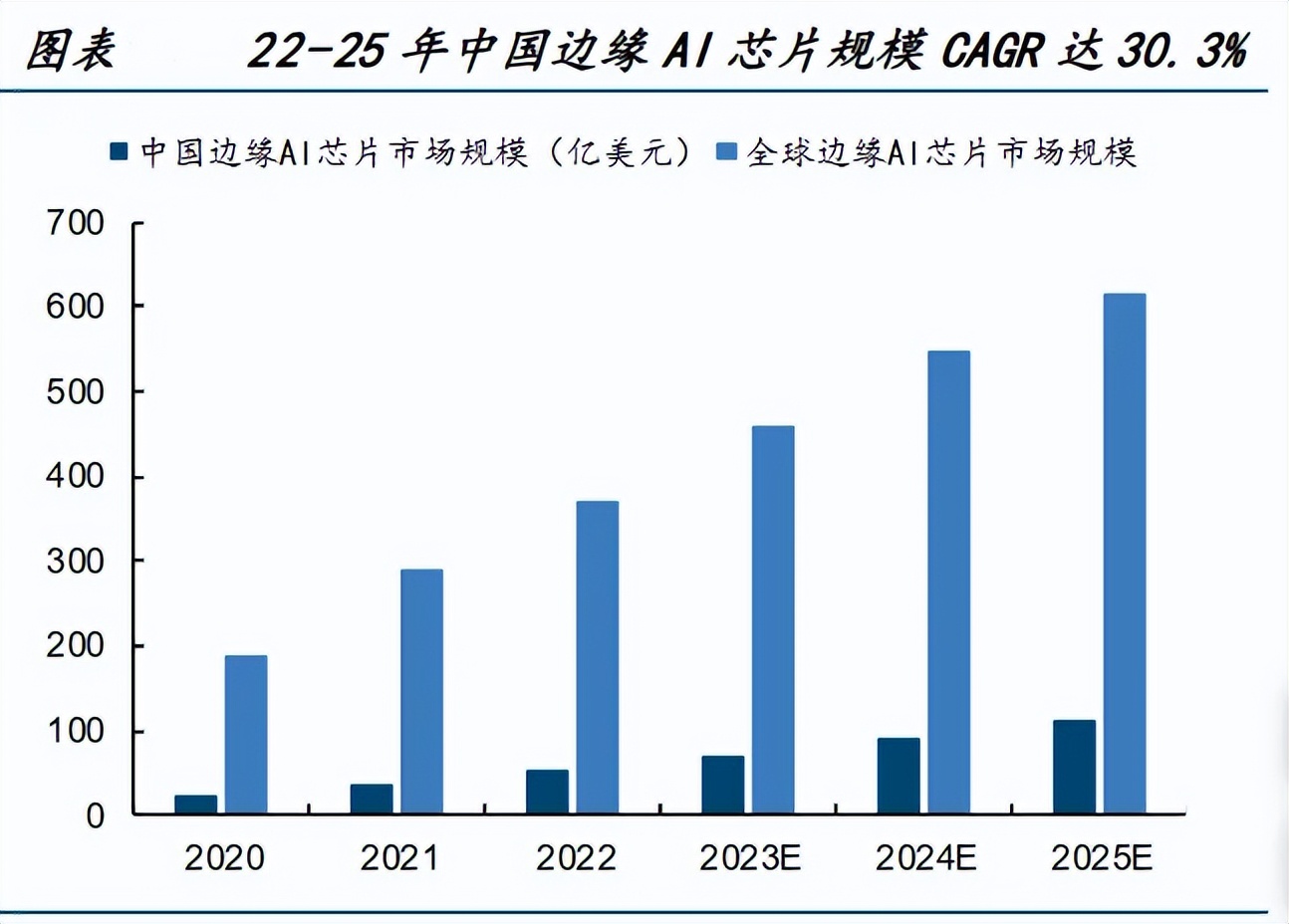

预计2025年国内边缘芯片市场规模将有望突破110亿美元,2022-2025年的复合年均增长率达30%。

此外,随着物联网和人工智能的技术的结合越来越紧密,SoC芯片在智能汽车、智能家电等领域的发展空间将日益广阔。

拿智能汽车中的座舱SoC举例,虽然海外厂商仍占据着主要份额,但是国内一些厂商已经有了突破,像晶晨股份的V901D已经配套宝马、林肯、JEEP、极氪等车型,瑞芯的3588已在比亚迪腾势、仰望、方程豹等车型中实现量产。

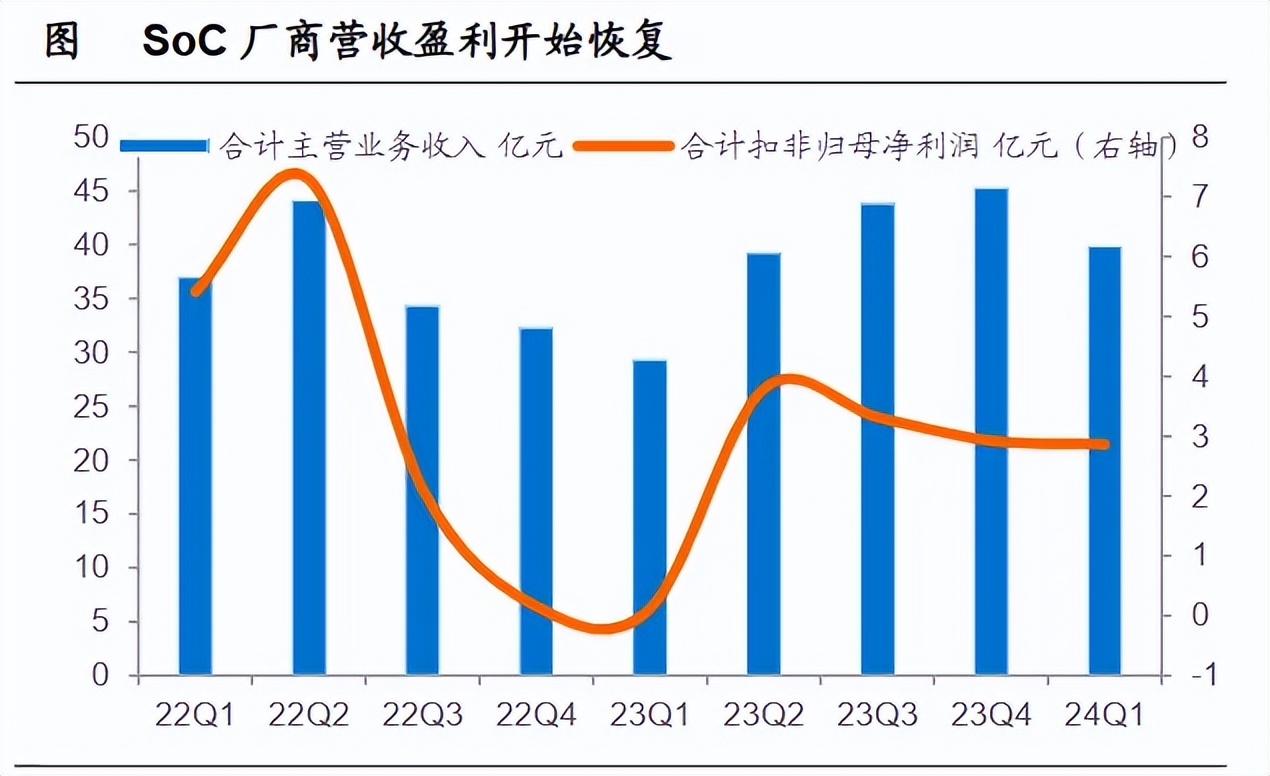

在供给和需求两者共振下,SoC厂商的业绩逐渐得到修复,2024年一季度,SoC厂商营收实现39.8亿元,同比增长35.7%,扣非净利润实现2.9亿元,同比增长2516.2%。

目前国内SoC厂商的发展侧重点各不相同,像瑞芯微主攻在AIoT上的应用,晶晨股份在智能显示终端及WIFI无线芯片中的发展较快,全志科技则是在智能车载、智能音箱及扫地机器人领域保持优势。

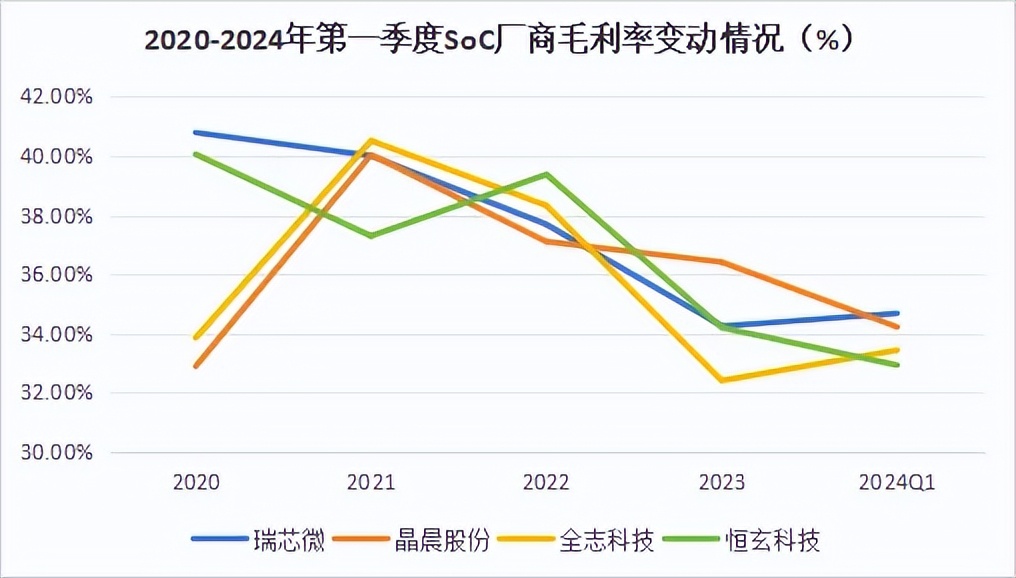

从毛利率来看,国内几家SoC厂商近三年都受到了行业下行的影响,毛利率呈下降趋势,但是各个公司之间的差距不大,近几年的毛利率均在30%到40%之间浮动。

其中全志科技和瑞芯微的毛利率在2024年一季度率先得到回升。

今天我们就着重分析一下全志科技这家公司。

总的来说,全志科技的亮点共有三个:一是存货管理能力较强,二是技术提升进展较快,三是新产品研发实力稳步提升。

1、存货管理能力较强

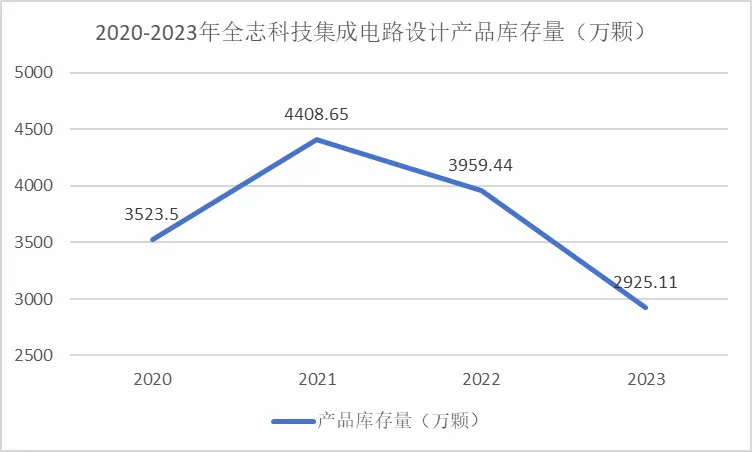

2023年,虽然行业去库存阶段尚未结束,但公司的产品库存量却有了明显减少,同比下降了26.1%至2925万颗,存货库存金额同比下降24.2%至4.35亿元。

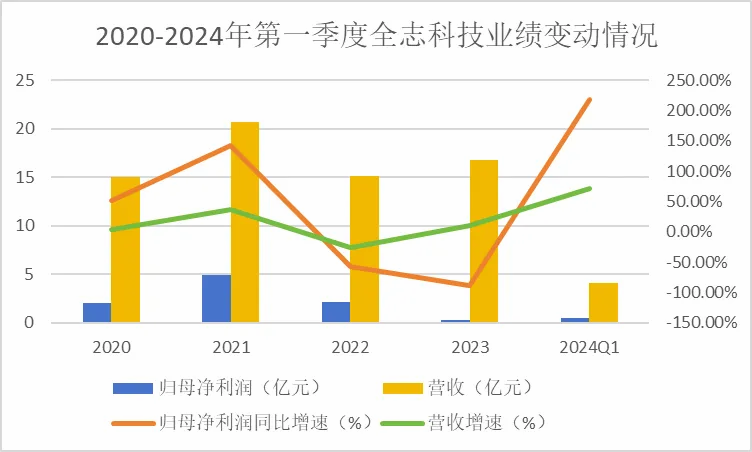

并且在行业下行周期下公司产品销售量依旧保持正增长。2023年公司集成电路设计产品销售量同比增长15.3%达1.7亿颗。

受去库存和行业竞争加剧的影响,公司产品单价有所下滑,2023年公司营收同比增长10.5%达16.73亿元,营收增速略低于销售量增长。

不过今年一季度公司的业绩已经有了加速回温的态势,在此期间公司归母净利润同比增长218.4%达0.49亿元。

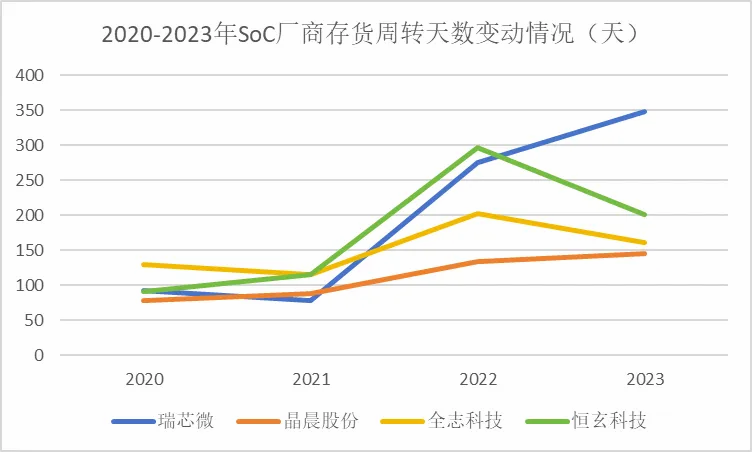

并且与同行业其他公司相比,公司的存货周转天数从2021年开始一直保持着较优水平,2023年达到160天,同比下降20.8%,去库存效果要优于多数同行业其他公司。

2、技术提升进展较快

2023年,公司持续投入模拟和数字IP的自研,新一代总线NSI有效降低了产品功耗,提升了产品性能,进一步提高了芯片集成度。

同时公司布局视频输出,DDR等数模混合高速IP并实现了量产,产品竞争力得到进一步提升。

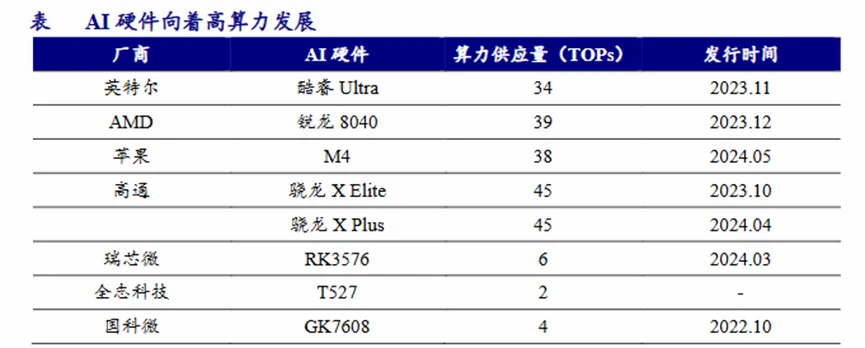

在系统架构上,公司通过迭代异构多核系统,实现八核芯片的量产性能提升,产品功耗显著降低,截至2023年底,公司已上市芯片产品的NPU算力达到2-3TOPS,发展十分迅速。

3、新产品研发实力稳步提升

随着AI算法的渗透率不断提升,公司积极推进NPU和DSP的AI专用算力在终端产品应用的落地,目前公司的智能音箱、 扫地机等产品与AI的融合已经逐步加深。

早在2020年,公司就推出了主打AI语音专用的R329芯片,2023年基于公司R329芯片的天猫精灵SOUND系列已接入标杆客户大模型终端操作系统。

在扫地机产品中,公司针对避障功能推出集成AI物体识别的中高端扫地机,搭载新一代MR系列高性能八核+AI专用算力芯片及解决方案,满足了客户的使用需求。

此外公司还推出了搭载八核+NPU架构的T527芯片,未来将有望在智能车载中控、抬头显示系统HUD、车载全景系统等应用中实现落地。

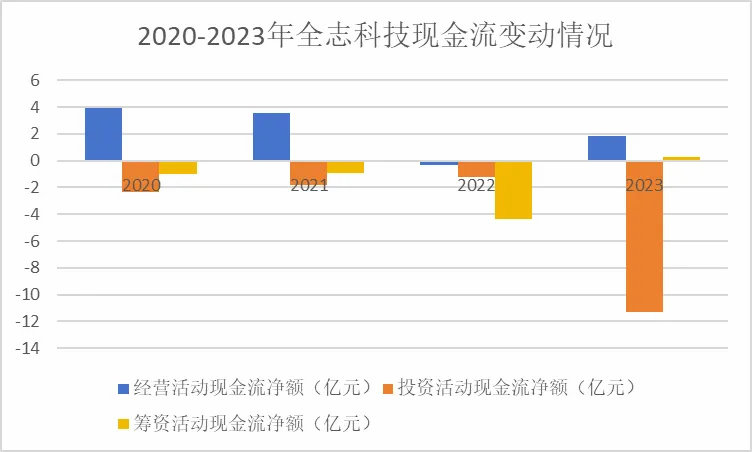

不过目前公司的现金流具有一定的风险。

2020年以来公司的经营性现金流对筹资和投资活动的支撑作用呈逐渐减弱趋势,有息负债率也从2020年的7.9%增长到了2023年的33.4%,公司的现金流流动性减弱。

2023年公司投资支付的现金同比增长161%达21.53亿元,进一步使公司的资金趋紧,这种情况可能在今年行业复苏之后会得到修复。

总结一下,在去库存和下游需求增长的带动下,SoC芯片行业将有望复苏,受AI渗透率提升的影响,国内厂商开始加紧新产品的研发,全志科技就是其一,并且进展较快,未来增长空间较大。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !