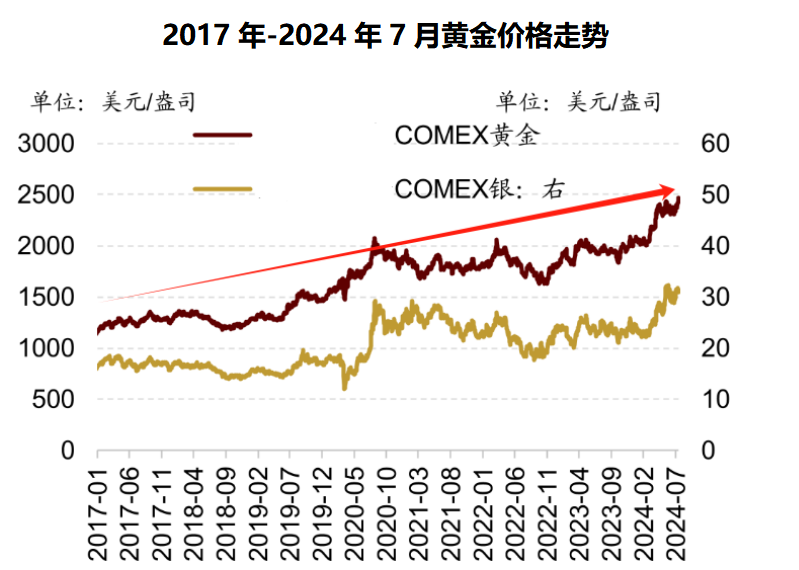

价格,一路高升!

2024年7月29日,国际金价一度冲高至2403美元,此后稍有回调。但随着降息的到来,价格仍然具有持续上涨的趋势。

其实,黄金价格自从1971年和美元脱钩后,就迎来了长达50多年的长周期上涨趋势。不但远远跑赢通胀,还比任何资产都强势。

这个时候,再去回想多少年前抢黄金的中国大妈们,可以说是“深谋远虑”了。

而有一种材料,也拥有黄金的头衔,被称为“黑色黄金”

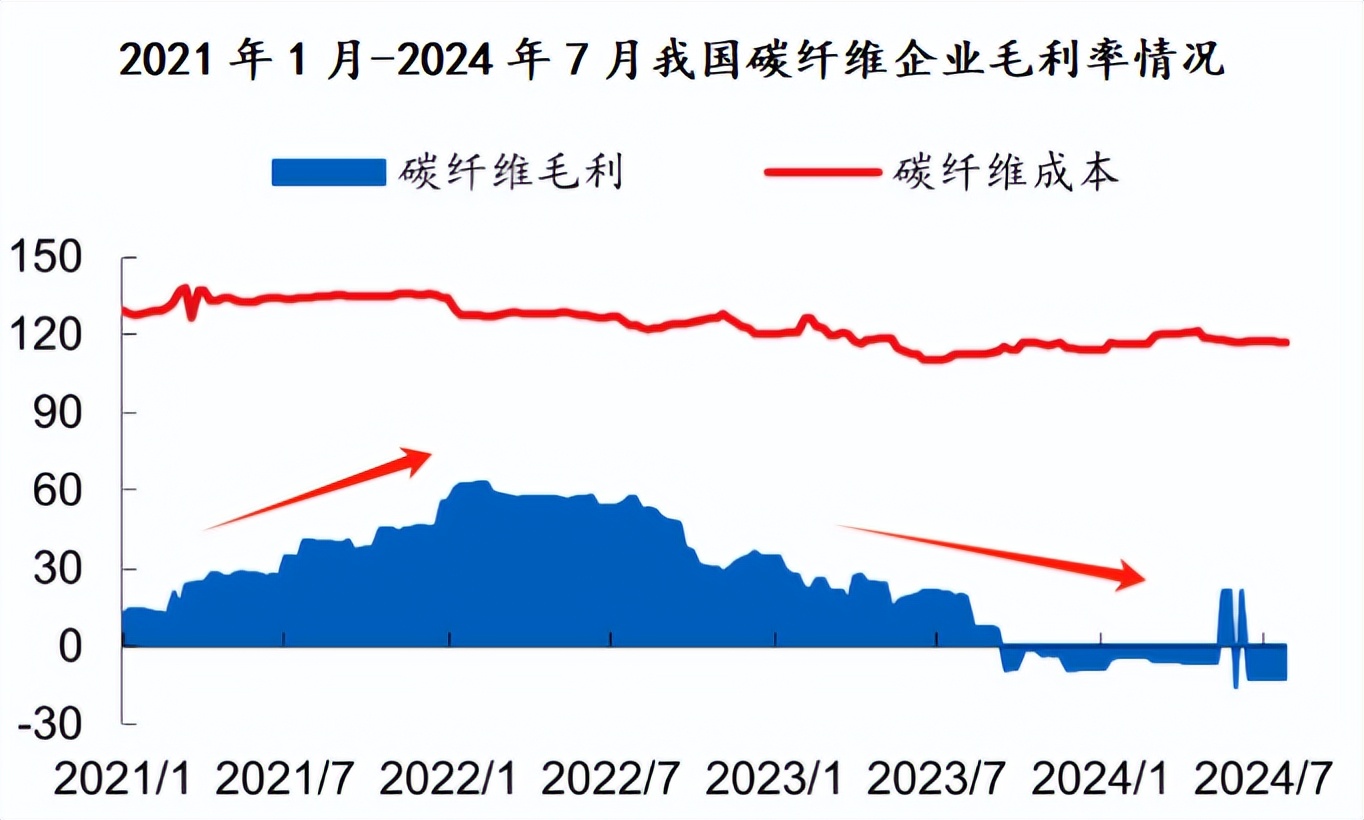

三年前,被誉为“黑色黄金”的碳纤维在新能源的爆发阶段,那增长势头可以说是比黄金还要猛。

2020年开始,下游风电需求快速增长,推动碳纤维的大幅扩产。

2022年产能集中释放,碳纤维的行业平均毛利率一度上涨到近60%,直接能媲美老白干酒等消费企业以及陆家嘴等地产大亨。

然而,蛋糕没怎么变,分蛋糕的人却越来越多。

“黑色黄金”碳纤维,从前两年的供不应求很快就进入到2023年的内卷状态。产品库存堆积、企业毛利率甚至为负,这困境和“白色石油”的锂金属颇有几分类似。

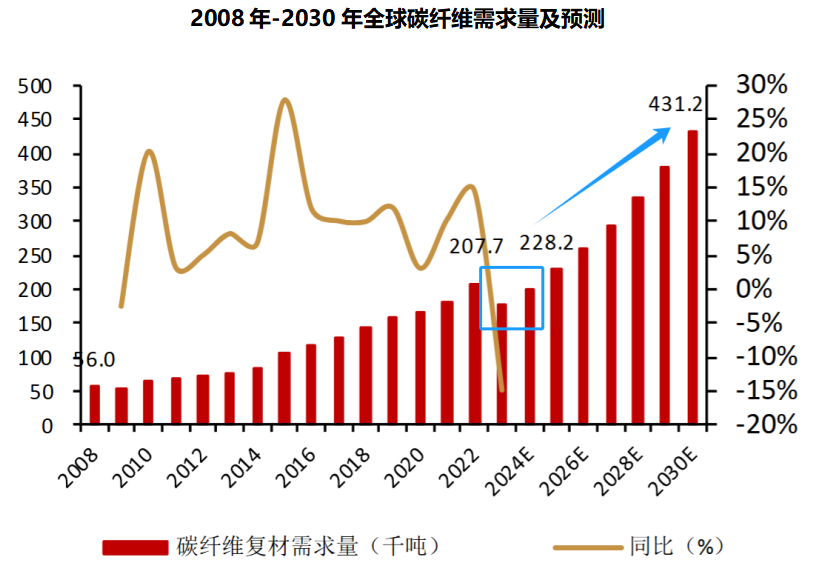

那么,黑色黄金的春天还远吗

虽然,短期来看全球碳纤维的需求量有所下降,但是“黑色黄金”的至暗时刻似乎要远远短于“白色石油”。

从数据我们也可以看出,预计2023年,全球碳纤维需求将逐步回升,2025年达到228千吨,超过2022年的207.7千吨,之后持续增长,2030年将达到431千吨。

那么,是什么推动碳纤维未来需求上升的呢

一方面,航空航天。

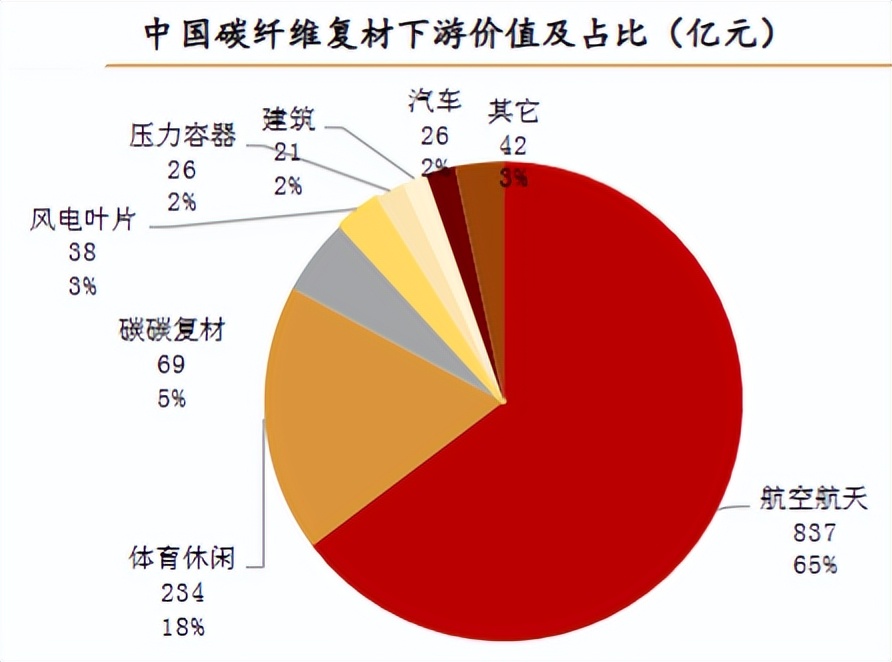

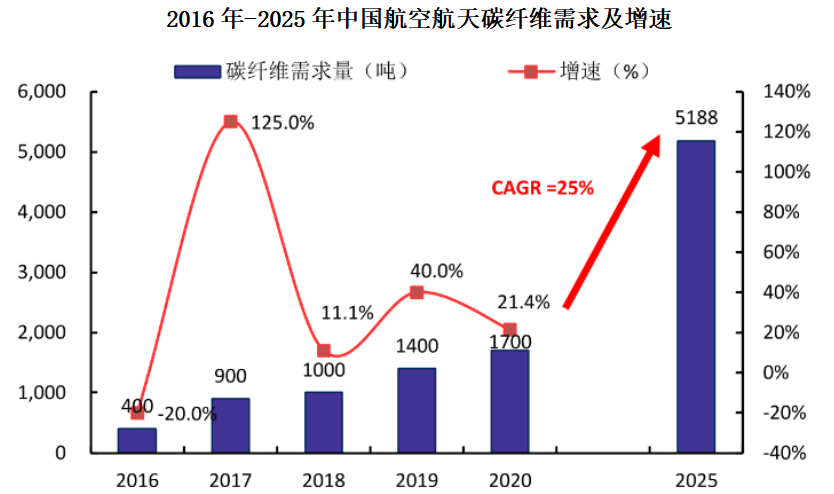

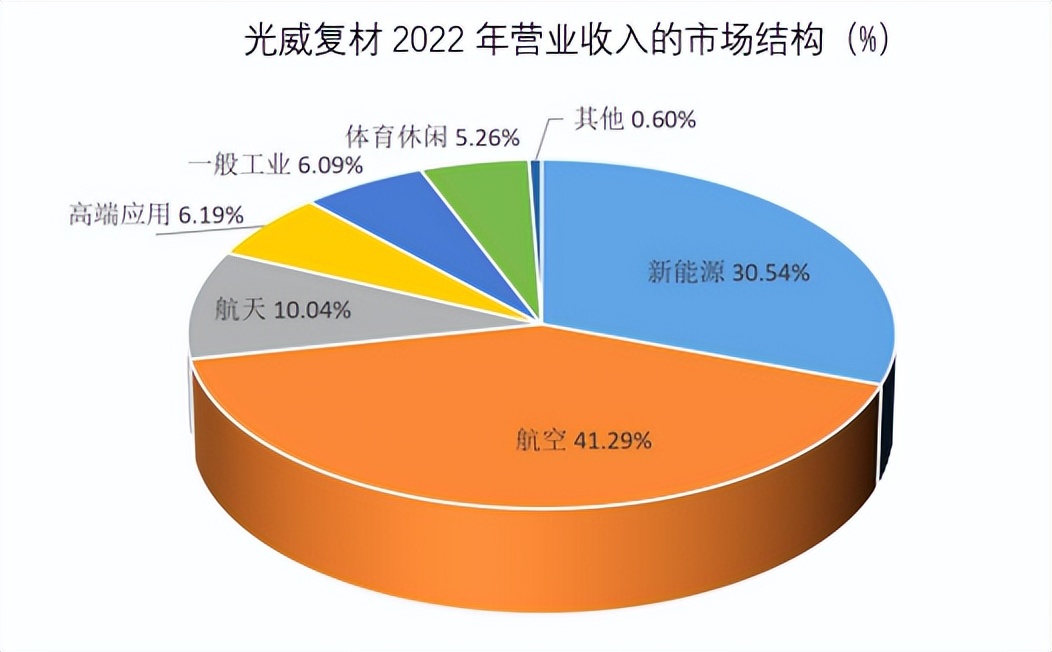

我国复合材料市场容量有千亿,航空航天是最大市场。2023年中国碳纤维总销售收入约1293亿元,其中航空航天收入约837亿元,占比约65%,是最大的细分市场。

我国碳纤维总需求的变化与航空航天用碳纤维需求趋势并不一致。

也就是说,虽然前面受到海上风电库存的影响,我国碳纤维总需求下降。但是,细分到航空航天领域,需求是一直增长的。

并且,受到低空经济、卫星通信等新型产业的影响,我国航空航天用碳纤维需求量未来将以25%的复合增速增长,上涨趋势也极为明显。

一是低空经济。

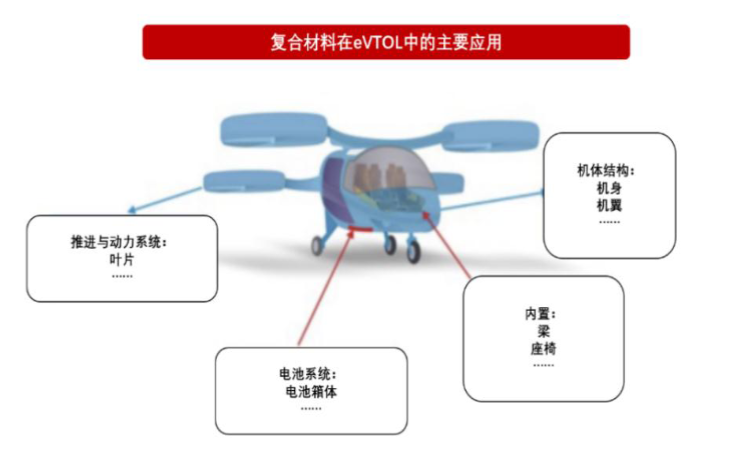

碳纤维复合材料为eVTOLs机体结构核心原材料。

eVTOLs复合材料占比水平达70%以上,其中超过90%是碳纤维增强复合材料。主要应用在机身、机翼、座椅、叶片等领域。

而我国低空经济作为新兴领域,未来发展空间极大,2026年有望达到万亿市场,将持续增加对复合碳纤维材料的需求。

二是飞机轻量化。

军机中,部分机型的碳纤维应用已经达到了100%,未来军机碳纤维复材面临渗透率提升空间很大,是大势所趋。

我们的关注重点。还是在民机。

未来20年我国将有4万架商用飞机交付,但中国商用飞机碳纤维市场尚未形成规模化。

最值得关注的商业飞机就是C919国产大飞机。

C919的意向订单已经超千架,近期签订300架订单合同。若2027年C919产能如期达到150架,根据预计仅C919碳纤维年需求量将达到280吨。

三是商业航天。

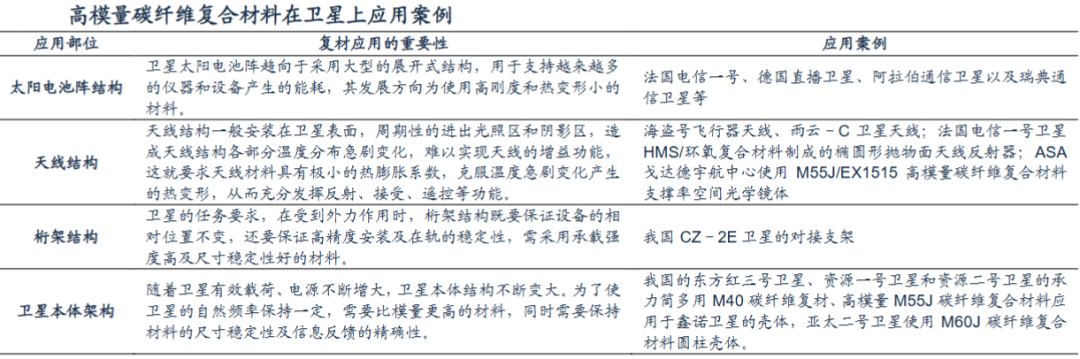

高性能的碳纤维材料,可以满足航天器轻质化、刚度、热变性的要求。目前高模量的碳纤维在法国、德国、中国等国家的航天器上都有应用。

未来,卫星等商业航天载体将是碳纤维最有力的增长点。

另一方面,人形机器人。

碳纤维系汽车、机器人等下游应用轻量化的理想材料。

假若人形机器人的销量规模最终能达到百万,每台机器人消耗10-15kg的碳纤维,那么一年的用量可以突破万吨,拉动超过10亿元的市场。

在我国,吉林化纤、新创碳谷以及吉林宝旌主要生产低成本大丝束碳纤维,技术要求更高的小丝束领域主要由中复神鹰、光威复材、恒神股份以及中简科技生产。

这其中,光威复材作为我国碳纤维行业上市“第一股”,未来发展极为明确

光威复材是国内第一家打破国外垄断、实现航空用碳纤维国产化的公司。

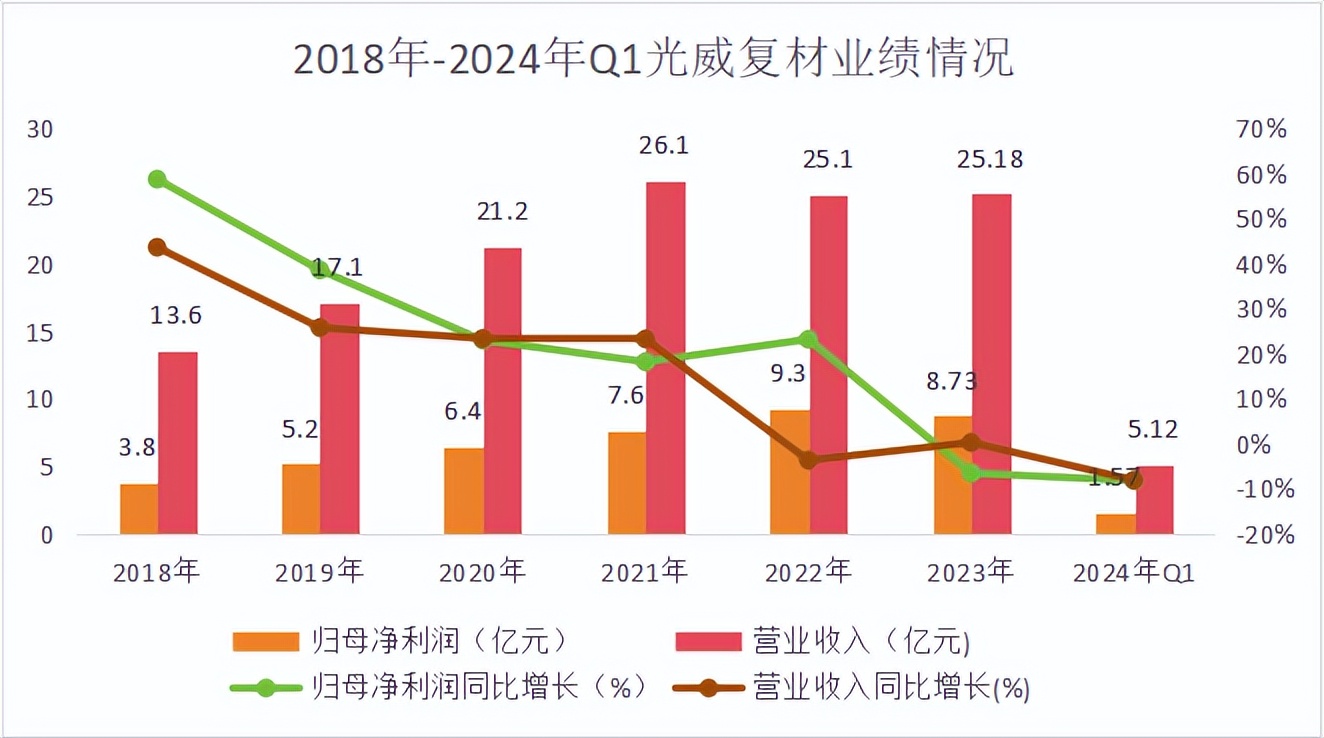

从业绩情况来看,虽然光威复材业绩有所下滑,但是公司经营性现金流表现良好。

2023年,光威复材实现营收25.18亿元,同比增长0.26%;实现净利润8.73亿元,同比下降6.54%。

与预期相反的是,2023年公司实现经营性现金流5.34亿元,比去年同期增长262.99%。

并且,光威复材之所以能够脱离行业周期影响,主要原因还在于一开始布局的就是未来具有高发展前景的航空航天市场,尤其是军用。

军用航空碳纤维格局集中稳定,盈利能力强,进入壁垒高。

光威复材早早通过对T300系列碳纤维的研究,成为了国内最大的军用碳纤维供应商。产品在军用市场市占率达到70%,年产能也排在行业之首。

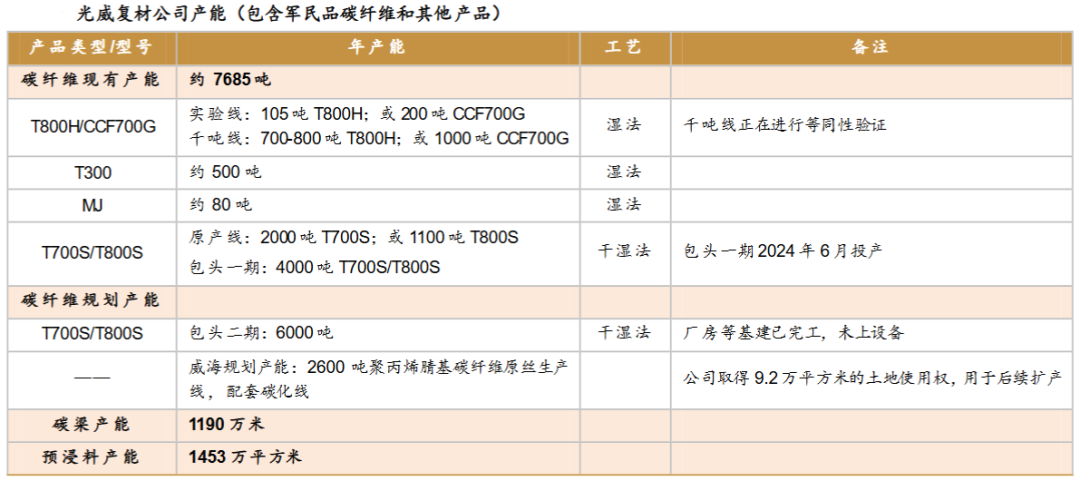

并且,受益于低空、商业航天、卫星的发展,光威复材也在不断加大产能投入。

光威复材产品是直接对标国外的东丽、帝人、Hexcel等企业。面对更高精度的T800新型号,公司已经实现自研,进入同等验证阶段。

随着公司产能释放在即,将成为业绩增长的主要驱动力。

并且,2023年光威复材还进行了大手笔的分红,股利支付率达到47.24%,是近几年来最高。

这个值要远远高于中简科技(18%)及中复神鹰(30%)等同行,也可以体现公司经营的稳健。

此外,看一下估值情况

除光威复材外,中简科技、中复神鹰为我国中高端碳纤维供应商,业务覆盖多领域。

从估值情况来看,截止到2024年8月4日,观察企业动态市盈率,中简科技为48.67倍;中复神鹰为73.28倍;光威复材为27.09倍。显然,横向来看,光威复材估值处在较低位。

并且,纵向来看,光威复材2019年以来,平均动态市盈率为48.08倍,公司仍处在一个历史估值低位。

总结一下

光威复材是我国“黑色黄金”碳纤维的绝对龙头,产品在军用市场市占率达70%,并且,目前还处在被低估的状态。

未来随着产业去库存完成,叠加商业航天、人形机器人等下游市场扩容,光威复材产品面临量价齐升的逻辑,业绩还有很大的增长空间。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !