每一次科技变革,都会催生出一批伟大的企业。

比如智能手机中的苹果、华为,新能源汽车中的特斯拉、比亚迪,AI中的OpenAI、英伟达。

毫无疑问,人形机器人将会成为下一个跨时代产品,也将会有许多公司从中崭露头角。

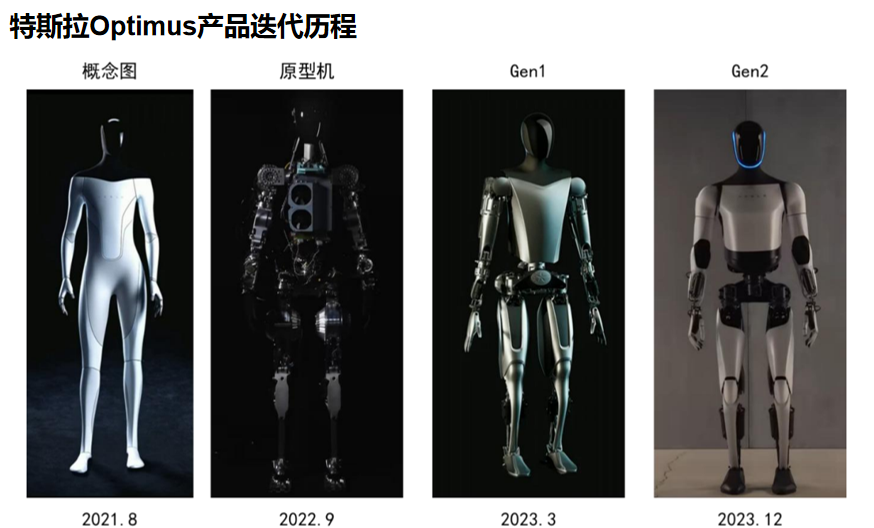

目前比较受关注的是特斯拉的擎天柱Optimus,代表着全球最快速度和先进技术。

其实早在2021年特斯拉就开始机器人项目的研发,2023年Optimus频繁亮相,到2025年才能量产供内部使用,2026年才能大规模对外销售。

所以,究竟是什么在制约人形机器人量产?

在机器人领域,存在一个“莫拉维克悖论”,要让电脑像人一样地下棋是相对容易的,但是要让电脑拥有像一岁小孩般的感知和行动能力却是相当困难的。

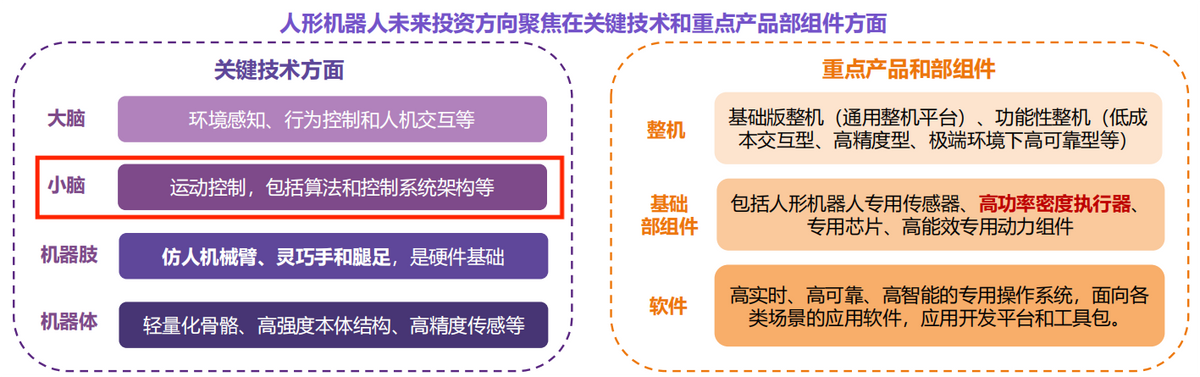

因此,机器人在各种应用场景中工作,必须有成熟的软件充当大脑,提供强大的算法来分解任务和规划动作。

AI大模型的快速迭代给人形机器人按下了加速键。OpenAI、华为、百度、英伟达等大模型公司纷纷下场。

接下来,硬件供应成为量产的关键。

那么,人形机器人什么硬件稀缺?

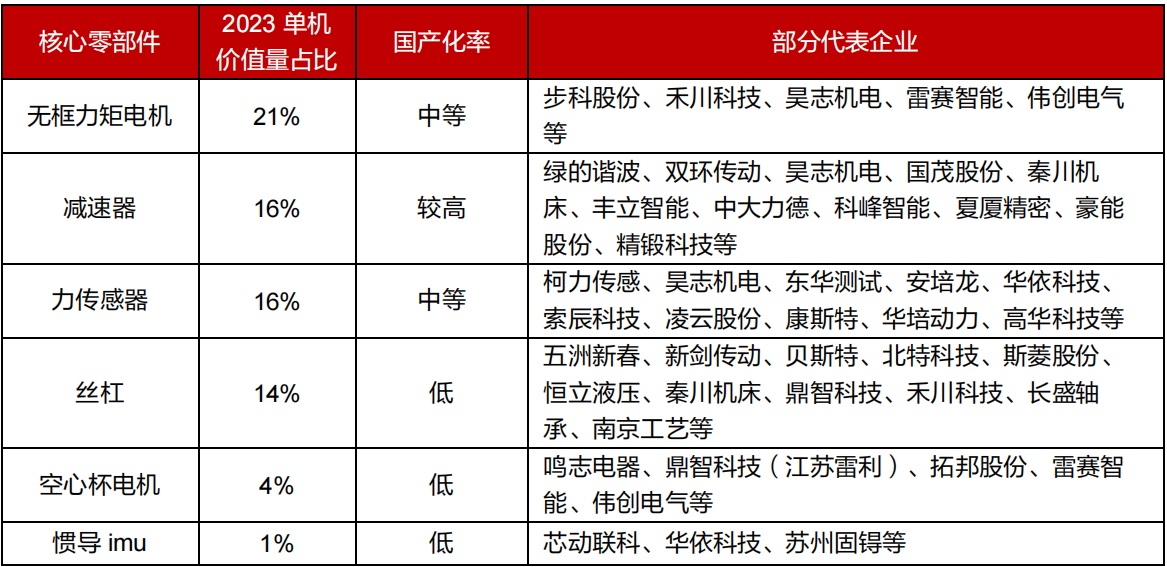

机器人上游零部件是头、四肢和躯干的组成部分,包括伺服系统、丝杠、电机、减速器、传感器、控制器等。

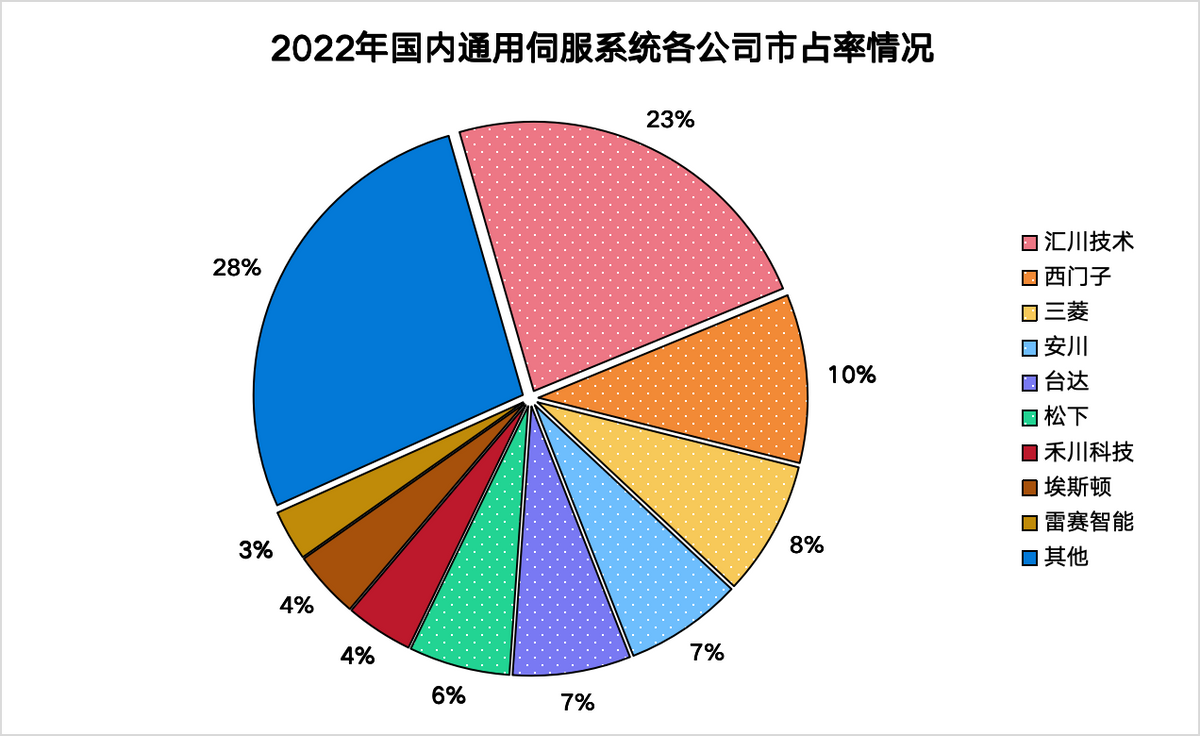

其中,减速器我国生产厂商众多且份额领先,例如绿的谐波、双环传动、中大力德、昊志机电等。伺服系统方面汇川技术、禾川科技、雷赛智能等市占率正在上升。

供应不足的主要是空心杯电机、丝杠、传感器。马斯克曾明确表示Optimus产能受限就是由于缺少由它们构成的机器人执行器。

我国也是如此,并且国产化率还很低。不过国内陆续有公司实现量产,像贝斯特、北特科技的丝杠,芯动联科、华依科技的IMU传感器。

而雷赛智能已经成功发布空心杯电机产品,并且是机器人领域少见的“全能”厂商。

下面,我们从四个维度来深入分析一下雷赛智能的竞争优势。

产品技术维度。

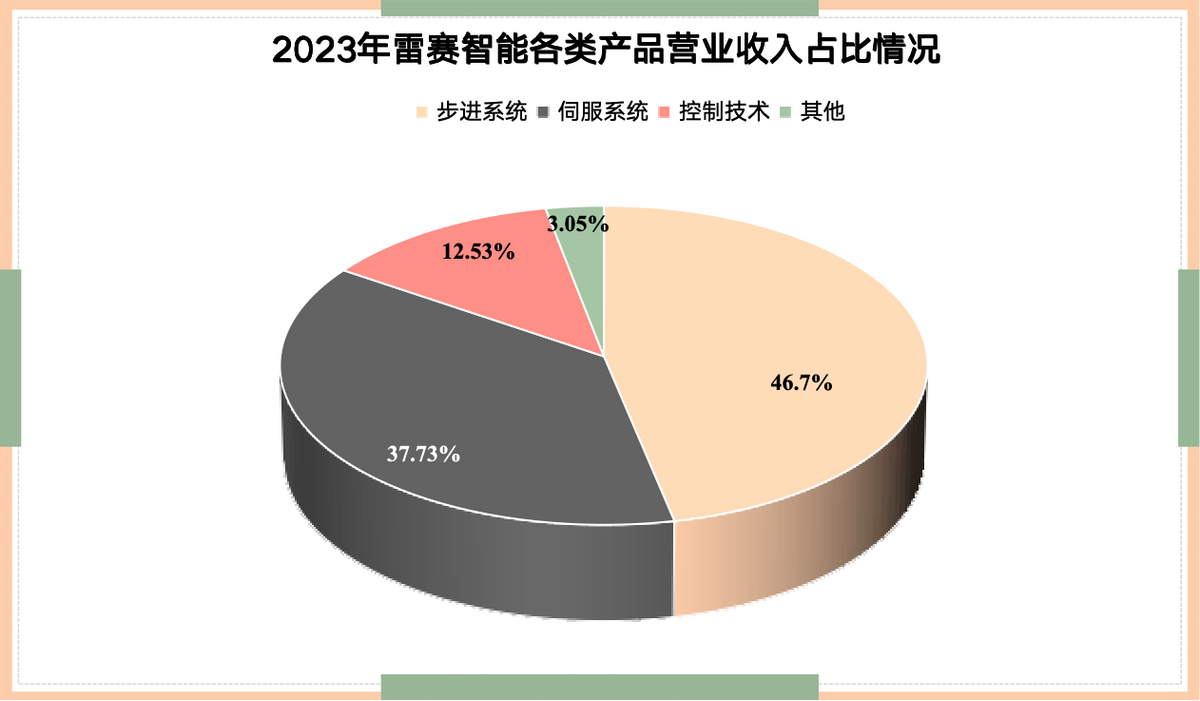

雷赛智能的产品与汇川技术类似,主攻运动控制系统,包括伺服系统、步进系统和控制技术三类产品。

2023年公司三类产品营收占比分别为46.7%、37.73%和12.53%。

运动控制系统是智能制造设备的核心,对设备的位置、速度、力矩等实施精确控制,半导体、机器人、工业母机、新能源行业等都离不开它。

运控系统内部由控制器、驱动器、电机、编码器等组成,公司是少数拥有全套生产能力的公司。

雷赛提供的产品比同行业公司价格至多可降低15%-20%,具有显著的性价比优势,使得公司步进系统市占率连续10年稳居国内第一,伺服系统市占率也在稳步上升。

另外,公司还拥有在机器人零部件中价值量占比最高的无框力矩电机和空心杯电机的生产能力,并达到全球领先水平,已经在近100家进行测试。

业绩维度。

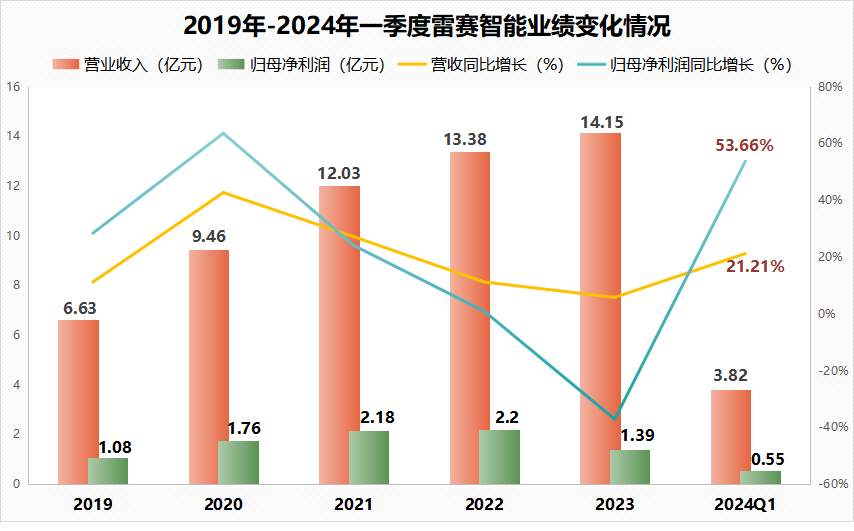

雷赛智能的业绩在人形机器人相关公司属于表现比较好的。2019-2023年公司营收持续上升,净利率也只是在2023年出现下滑。

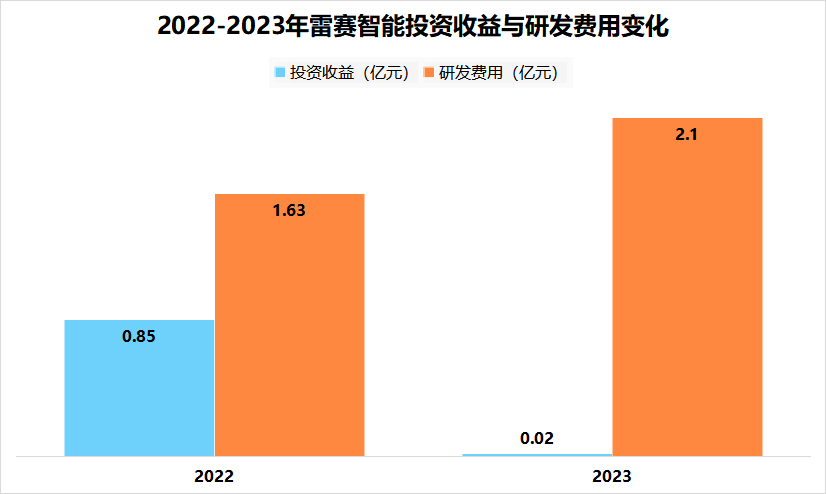

但下滑却不是主营业务出现问题,一方面是因为2023年公司的投资收益比2022年少了0.8亿元。

另一方面在于2023年公司研发投入增加,研发费用同比增长28.83%。

2024年一季度公司营收和净利润均恢复增长,实现营收同比上升21.21%,净利润同比上升53.66%,上半年同样维持在这个增长率。

而反观其他机器人公司,比如鸣志电器、埃斯顿、绿的谐波、汇川技术等仍处于业绩下滑阶段。

盈利能力维度。

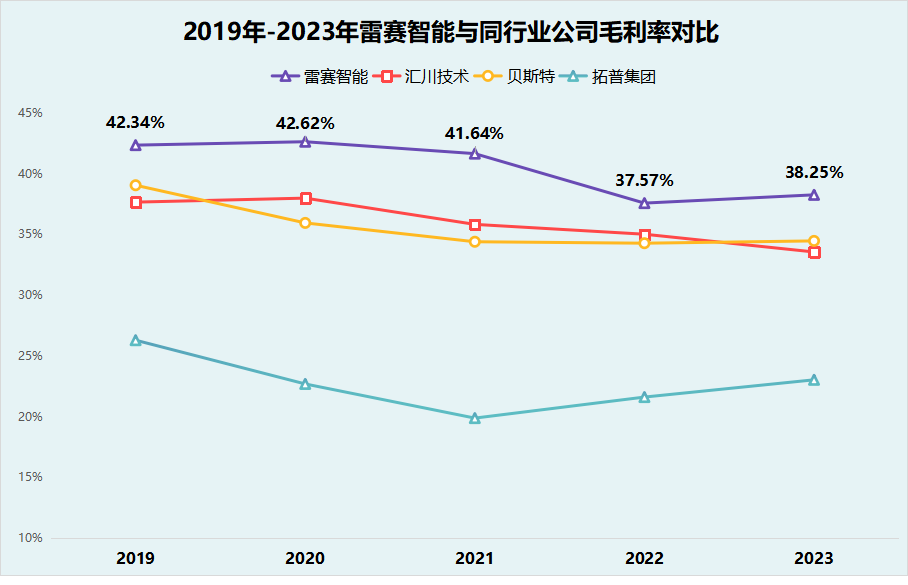

公司的盈利能力也处于行业前列,2019年-2023年毛利率一直维持在40%左右的水平,要高于同行业的汇川技术、贝斯特、拓普集团等公司。

而且40%的毛利率在制造业中是比较少见的,立讯精密、美的集团、格力电器不到40%,护城河极深的福耀玻璃、公牛集团也才40%左右。

成长性维度。

公司接下来的业绩驱动力主要来自三个方面,设备更新、国产替代和机器人。

设备更新方面。

2024年以来我国大力支持设备更新和消费品以旧换新,投资金额达到3000亿元,有望加快促进设备需求和制造业复苏。

雷赛的运动控制系统是制造设备的核心,与制造业的景气度紧密相关。随着制造业周期向上,公司的产品需求也将增长。

国产替代方面。

之前我们谈国产替代只要是北方华创、寒武纪、彤程新材等在芯片、半导体设备和材料上的替代。

但其实在某些机械设备上我们也在进行国产替代。伺服系统我国的国产化率也很低,中低端伺服系统相对来说比较高,接近37%,汇川技术排名第一。

而应用于半导体设备、工业母机等的高端伺服系统国产化率却低于10%,仍存在很大的替代空间。

雷赛智能的伺服系统凭借性价比等优势营收稳步增长,从2021年的3.17亿元增长到2023年的5.34亿元。

机器人方面。

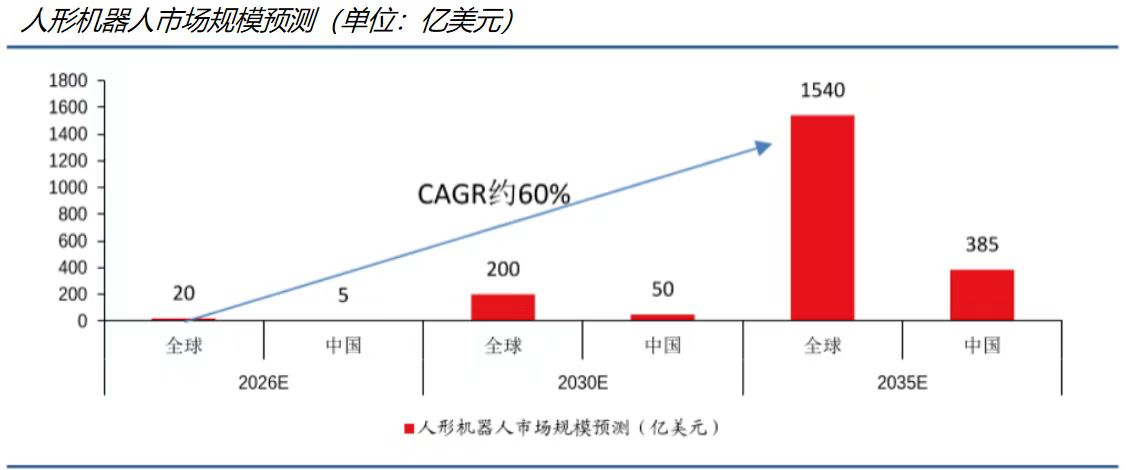

人形机器人即将量产,届时市场规模将以60%的速度膨胀,我国有望从2026年的5亿美元增长到2035年的385亿美元。

雷赛的机器人产品种类齐全,无框力矩电机、驱动器、编码器、空心杯电机等均实现量产。公司已经与70%的头部机器人公司交流合作,初步意向订单接近1万台。

总体来看,继智能手机、新能源汽车、AI之后,我们又处于一场科技变革的起点,又将有众多公司借此扩大规模。

雷赛智能的产品充分贴合机器人市场需求,业绩、盈利能力等也优于同行业公司,更有设备更新和国产替代的增长点,有望打开公司的成长天花板。

以上仅作为上市公司分析使用,不构成具体投资建议。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !