根据腾达科技2023年年度财报披露,2023年年度,公司实现营收17.35亿元,同比下降20.68%。扣非净利润8,507.97万元,同比大幅下降34.73%。腾达科技2023年年度净利润8,560.68万元,业绩同比大幅下降36.55%。

螺母收入的大幅下降导致公司营收的下降

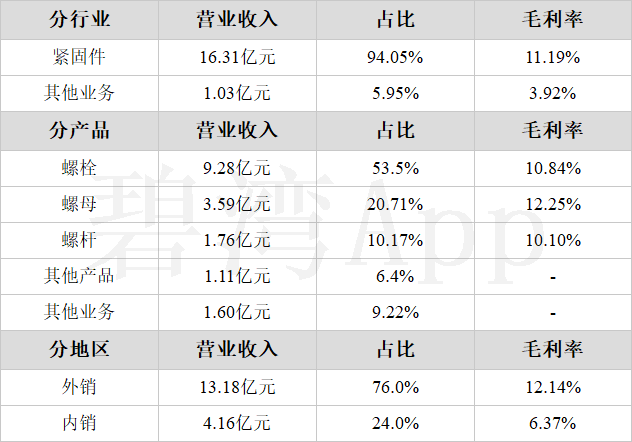

1、主营业务构成

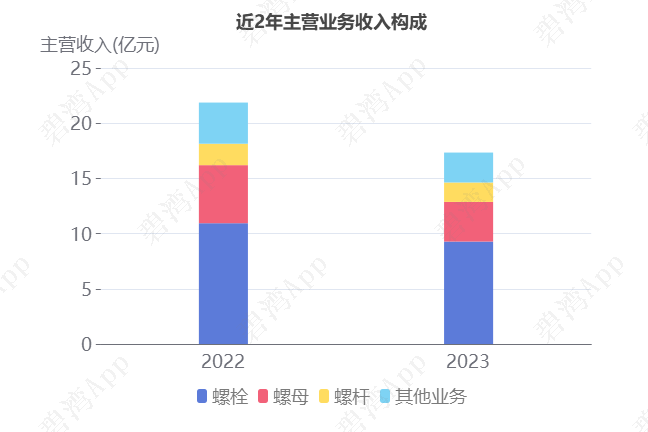

公司的主营业务为紧固件,主要产品包括螺栓和螺母两项,其中螺栓占比53.50%,螺母占比20.71%。

2、螺母收入的大幅下降导致公司营收的下降

2023年公司营收17.35亿元,与去年同期的21.87亿元相比,下降了20.68%。

主营业务下降的原因是:

(1)螺母本期营收3.59亿元,去年同期为5.26亿元,同比大幅下降了31.71%。

(2)螺栓本期营收9.28亿元,去年同期为10.94亿元,同比下降了15.14%。

近两年产品营收变化

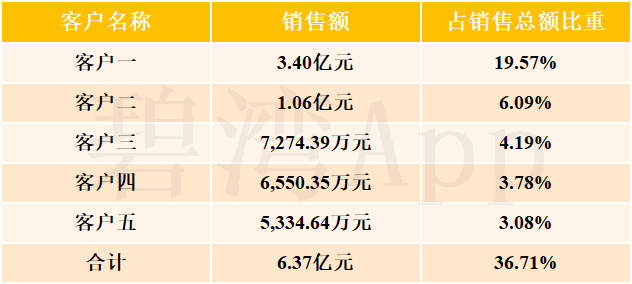

3、前五大客户较集中

目前公司下游客户集中度较高,前五大客户占总营收的36.71%,其中第一大客户占比19.57%。

前五大客户销售情况

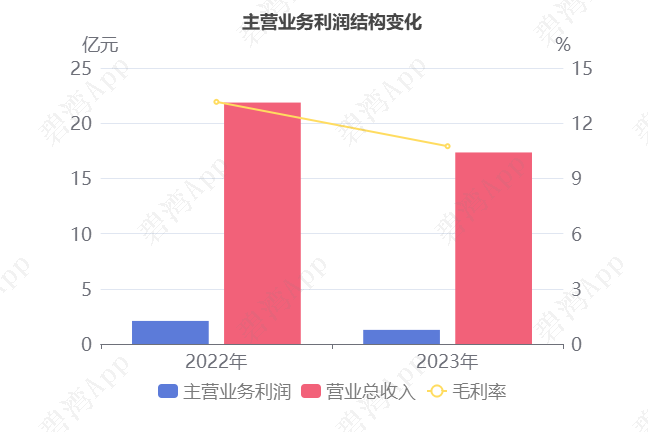

主营业务利润同比大幅下降

主要财务数据表

2023年年度主营业务利润为1.28亿元,去年同期为2.09亿元,同比大幅下降38.94%。

主营业务利润同比大幅下降主要是由于(1)营业总收入本期为17.35亿元,同比下降20.68%;(2)毛利率本期为10.75%,同比下降2.41%。

2023年公司营收17.35亿元,同比下降20.68%。

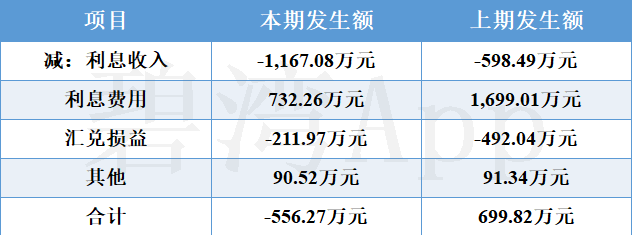

1)财务费用大幅下降

本期财务费用为-556.27万元,去年同期为699.82万元,表示由上期的财务支出,变为本期的财务收益。重要原因在于:

(1)利息费用本期为732.26万元,去年同期为1,699.01万元,同比大幅下降了56.9%。

(2)利息收入本期为1,167.08万元,去年同期为598.49万元,同比大幅增长了95.01%。

财务费用主要构成表

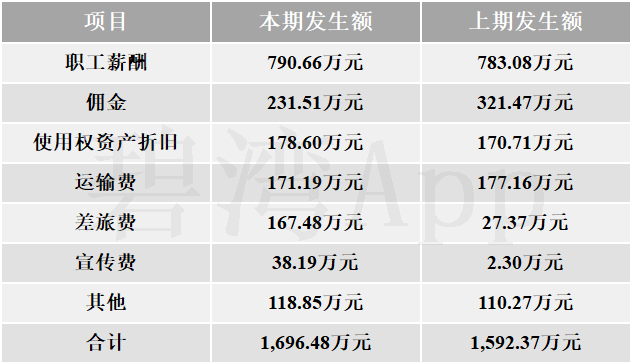

2)销售费用小幅增长

本期销售费用为1,696.48万元,同比小幅增长6.54%。

销售费用小幅增长的原因是:

虽然佣金本期为231.51万元,去年同期为321.47万元,同比下降了27.98%;

但是(1)差旅费本期为167.48万元,去年同期为27.37万元,同比大幅增长了近5倍;(2)宣传费本期为38.19万元,去年同期为2.30万元,同比大幅增长了近16倍。

销售费用主要构成表

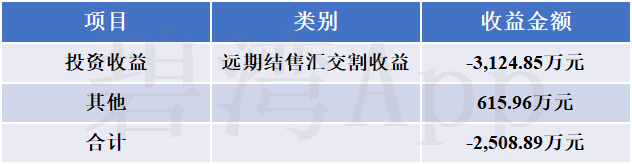

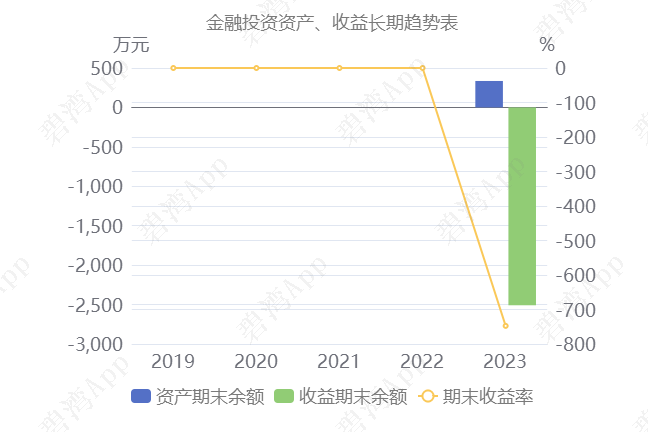

投资巨额亏损,依靠非投资收入维持正利

金融投资占总资产0.24%但金融投资收益占净利润-29.31%,投资主体为理财投资

在2023年报告期末,腾达科技用于金融投资的资产为335.64万元,占总资产的0.24%。金融投资所产生的收益对净利润的贡献为-2,508.89万元,占净利润8,560.68万元的-29.31%。

2023年金融投资主要投资内容如表所示:

2023年金融投资资产表

从金融投资收益来源方式来看,主要来源于远期结售汇交割收益。

2023年金融投资收益来源方式

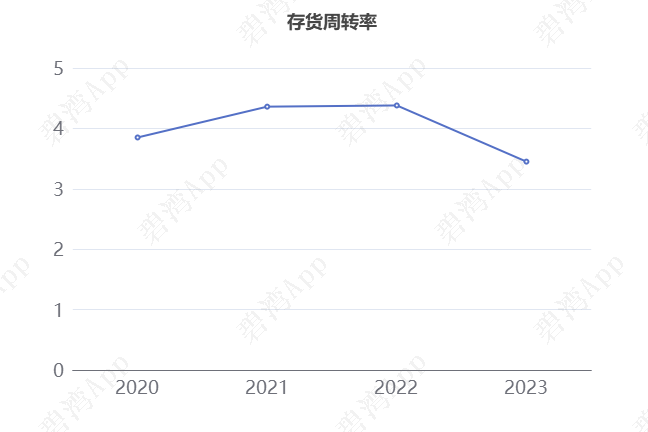

存货周转率下降

2023年企业存货周转率为3.45,在2022年到2023年腾达科技存货周转率从4.38下降到了3.45,存货周转天数从82天增加到了104天。2023年腾达科技存货余额合计4.57亿元,占总资产的32.52%。

(注:为了展示周转率的真实情况,以上周转率均恢复至本期“存货跌价准备和合同履约成本减值准备”之前的水平)

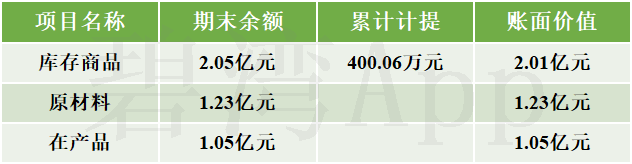

从存货分类来看,库存商品占存货的比例最大,达到44.42%,余额同比增长53.12%;其次,原材料占比26.67%,余额同比减少5.70%。

存货分类

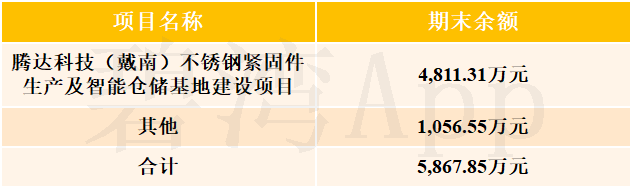

新增投入腾达科技(戴南)不锈钢紧固件生产及智能仓储基地建设项目、腾达科技综合楼项目

2023年,腾达科技在建工程余额合计5,867.85万元,较去年的466.84万元大幅增长。

在建工程概况

其中,本期重要在建工程新增投入5,377.41万元,这也是在建工程余额增加的主要原因。在此之中,腾达科技(戴南)不锈钢紧固件生产及智能仓储基地建设项目本期新增投入4,211.45万元。

新增较大投入项目

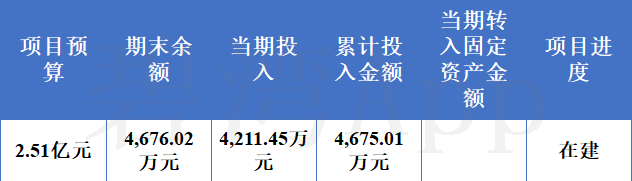

腾达科技(戴南)不锈钢紧固件生产及智能仓储基地建设项目

该项目项目预算为2.51亿元,本期投入4,211.45万元,当前项目完成情况为:在建。

基本信息

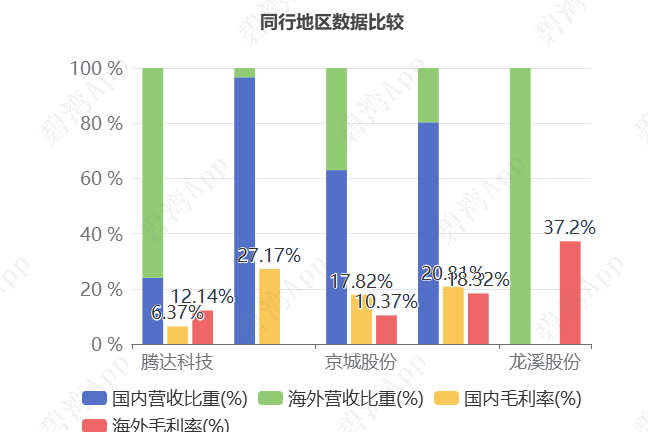

同行比较分析

同行地区分布方面,2023年腾达科技主要集中在海外市场,占比76.0%,同期龙溪股份仅在海外市场销售,通力科技、京城股份、宝馨科技主要集中在国内市场。市场毛利率方面,2023年公司国内市场毛利率位居以下3家同行企业(通力科技、京城股份、宝馨科技)最低。同期公司海外市场毛利率低于其他3家同行企业(京城股份、宝馨科技、龙溪股份)的平均毛利率21.96%。

亮点、风险及经营评分

1、亮点信息表

2、风险信息表

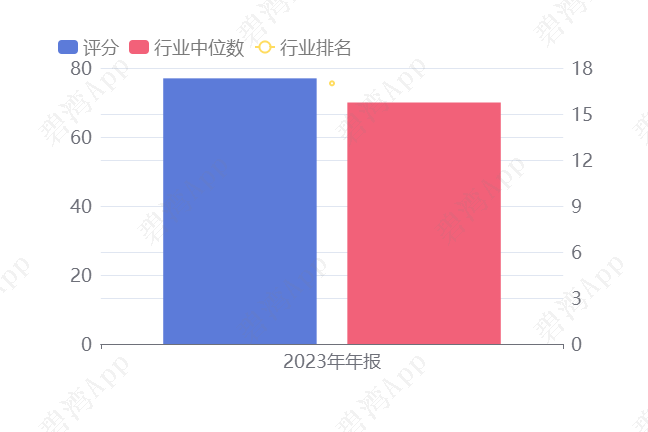

3、经营评分及排名

经营评分:77总排名:1239/5465

行业排名(金属制品):17/78

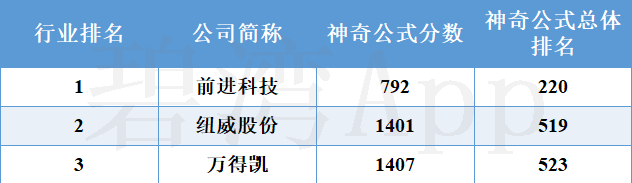

金属制品行业经营评分排名前三名

总结

1、经营分析总结

2019-2022年公司净利润持续增长,2023年净利润8,560.68万元,较上期大幅下降。

2019-2022年公司主营利润持续增长,由于营收和毛利率的同步下降,2023年主营利润1.28亿元,较去年同期大幅下降。

值得一提的是,2023年年报显示新增投入腾达科技(戴南)不锈钢紧固件生产及智能仓储基地建设项目、腾达科技综合楼项目,有望提升后期利润。

总体来说,公司盈利能力良好,且在行业中也处于较高水平。

2、估值数据

近五年PE-TTM(截止至2024年07月29日)

可以看到,腾达科技近期的市盈率在历史上处在很高的水平。

在2024年07月29日,腾达科技的PE-TTM是61.56,而金属制品行业的PE-TTM是33.00,腾达科技的PE-TTM相比金属制品行业的PE-TTM较高。

3、神奇公式估值排名

神奇公式,是由投资人 Joel Greenblatt 提出的投资策略。他利用此策略,从业20年获得30%的年回报率。核心思想:好公司便宜买。

1)使用有形资本回报率(ROIC)衡量公司经营情况,有形资本回报率=息税前利润 /(总资产-无形资产)

有形资本回报率

2)使用企业收益率衡量价格。企业收益率=息税前利润 /(总市值+净债务)。

企业收益率

3)对二者进行降序排序,排名即为分数,分数之和越低代表性价比越高。

腾达科技神奇公式排名

行业排名前3公司神奇公式排名

版权声明:此文章著作权归杭州碧湾信息技术有限公司所有。非商业转载请注明出处,商业转载请联系作者获得授权,侵权必究。

免责声明:上述所有信息均基于市场公开数据,经数据自动处理技术和人工智能算法产生,碧湾将尽力但不能保证其绝对准确和可靠,且亦不会承担因任何不准确或遗漏而引起的任何损失或损害的责任。所有数据信息仅供参考,不构成任何投资建议,不代表碧湾观点,投资者据此操作,风险自担。

本文作者可以追加内容哦 !