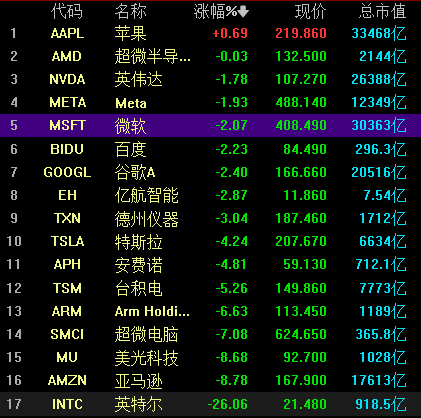

周五晚上,美股再次大跌。

尤其是科技股集体巨震,英特尔 跌了26%。

原因也是多方面的。宏观上美股最近在交易衰退预期,产业上,上周就有媒体报道讲,英伟达AI芯片设计缺陷可能会导致发布推迟三个月或更长时间,影响Meta、谷歌和微软等客户(英伟达回复了,但没有正面回应)

还有一个消息是,巴菲特大幅减仓苹果。伯克希尔哈撒韦Q2减持苹果股份近50%。

这些,对于A股映射逻辑影响肯定是大的,虽然并不意味逻辑破灭。尊重演绎,保持跟踪。

其实,从美股科技趋势走差以来,A股的交易中心很久不在映射风格的趋势上了。而更多在"内需",包括各种国内落地科技,政策支撑的扩内需新行业之类的,其实都是这个大的风格里面。

……

再看国内,周末级别最高的是这条:

管理层印发《关于促进服务消费高质量发展的意见》

提及餐饮住宿消费、家政服务消费、养老托育消费、文化娱乐消费、旅游消费、体育消费、教育和培训消费、居住服务消费、数字消费、绿色消费、健康消费等内容。

这是重要会议之后,消费领域的首个最高规格的文件。但具体来说,又是全面开花式的提及了。

……

其他消息面

1、国办印发《方案》:明确提出将碳排放指标纳入国民经济和社会发展规划

2、上交所制定新一轮指数业务三年行动方案 引导增量资金通过指数产品持续流入市场

3、央行:落实好3000亿元保障性住房再贷款政策 促进加快建立租购并举的住房制度

4、8月3日,宁德时代与峰飞航空签署战略投资与合作协议,宁德时代独家投资数亿美元,成为峰飞航空的战略投资者。

5、OpenAI支持的最强实体“ChatGPT机器人” 8月6日发布

6、Figure.AI联合创始人Brett Adcock宣布,将于8月6日(大约北京时间周二凌晨左右)发布Figure 02型号。

7、8月6日14时30分至15时30分 南海部分海域有火箭残骸掉落,禁止驶入

8、美国和以色列的官员称伊朗预计星期一发动攻击

9、外盘:美股:道指-1.51%,纳指-2.43%,标普-1.84%

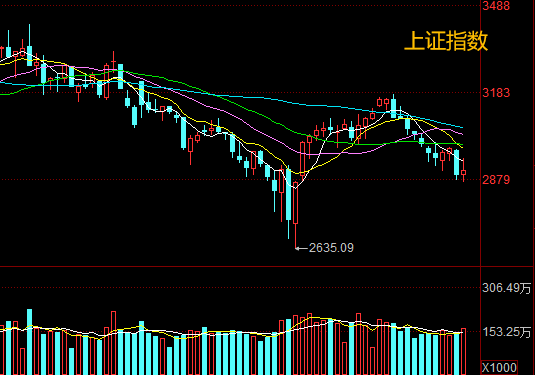

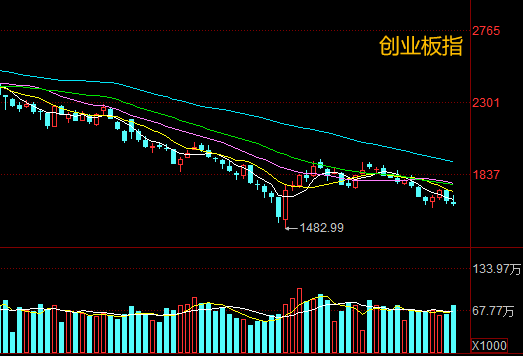

二、上周行情回顾

1.指数周线

两大指数周线十字星,上证先探新低回补了2月份的缺口,随后反弹,但持续性很一般。目前指数还没有打破下跌的趋势。成交量放量,周三反弹久违放量到9000+,连续缩量两天到7000亿+

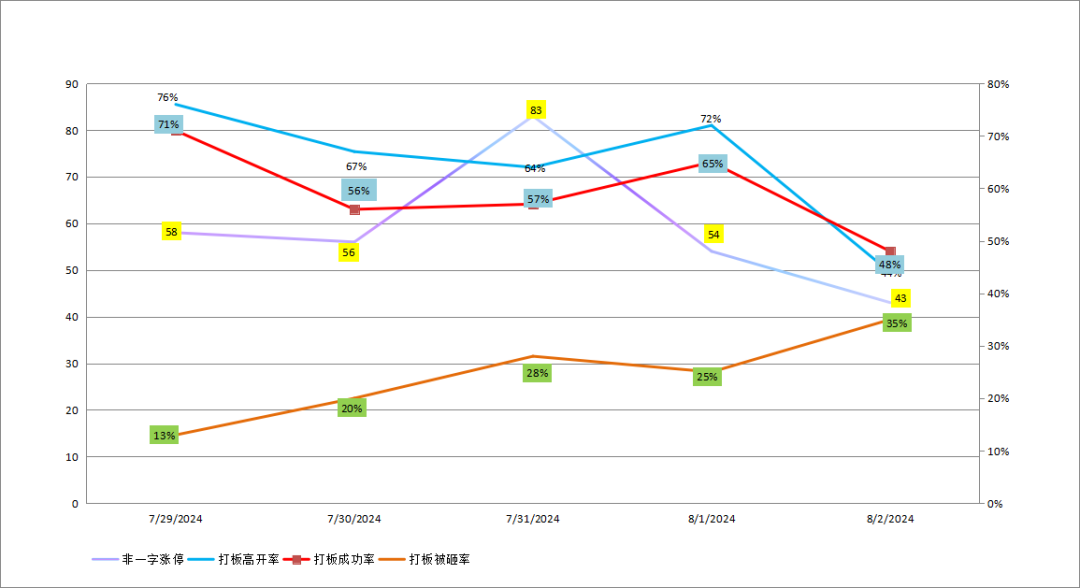

2.超短氛围

短线投机赚钱效应继续打开,周初前排龙头抱团和伴生的一批中位加速,周三大分歧。连板空间继续开拓到10板,连续6个交易日连板家数在10家以上。

3.活跃题材

1)无人驾驶

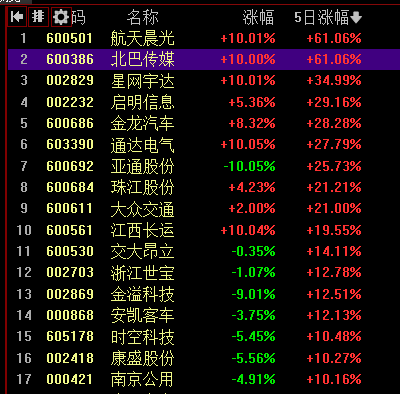

周初前排核心继续加速,周三随着高位大分歧,中位大量补跌。分歧中,活口博弈(航天晨光 北巴传媒)、 低位补涨(亚通股份等)。周五高位修复日,几个辨识度冲高,但都炸了。

2)商业航天/低空

这两个板块标的很多重叠,差不多是一种并生的关系。商业航天,周三分歧后板块联动不明显,主要是前排的延续 ;低空的明显联动比商业航天后一点,成了大体量资金找相对启动的板块抱团的一个选择。

3)金融

周三共振指数,然后一日游。

4)医药

底部超跌属性,最近有点像前阵子的光伏。

三、接下来的思路

补缺反弹日大阳线之后的强度有限,调整两天,明天又面临外盘调整的考验。周末有些机构在鼓吹东升西落,那么先且看有没有一个所谓东西方的“分离确认”吧。

成交量方面,缩得有点快,如果继续缩量,指数这块预期就放平一点。把重心放在短线节奏上面。

再说当下的投机。首先分清楚大小周期。

小级别上。周五,周期中走到高位修复的阶段。也就是两个思路中“龙头不走A” 的日内的节奏兑现。而高位做头部的过程是复杂的,这个就是反复的博弈了。

周五有个隐忧是 短线人气股的成交占比越来越高,比如前10里面,6个短线板块票,占了250亿成交额。这在缩量的市场里,是一个比较极致的数据了。这里也会面临两个分支,要么继续大超所有人的预期,那就是直接超级二波了。要么,缩容,短期交易难度提升。

大级别上,刚刚经历大众交通 金龙汽车等超级龙头打开投机赚钱效应,持续性会拉得更长,在整个大周期里面,会出现更多大大小小的高度,并且后续的高度,因为有前人开路,会走等更加流畅。

这也是最近复盘里提到的两个思路的其中之一:各支线(尤其新东西)最票的打板,这就是为了去捕捉下一个将成龙。尤其是,空间打开后,而去承接赚钱效应一致性宣泄的板块,还未明确的情况下。

本文作者可以追加内容哦 !