人形机器人,即将爆发式增长。

由于有着非常广阔的应用前景,预计2024年国内人形机器人市场规模约27.6亿元,到2029年可以达到750亿元,众多上市公司纷纷进入人形机器人这个蓝海市场。

早在2023年,三花智控、拓普集团等汽车产业链厂商追随特斯拉的脚步进入人形机器人零部件制造环节,其中的重要原因在于汽车和人形机器人的零部件产业链高度重合。

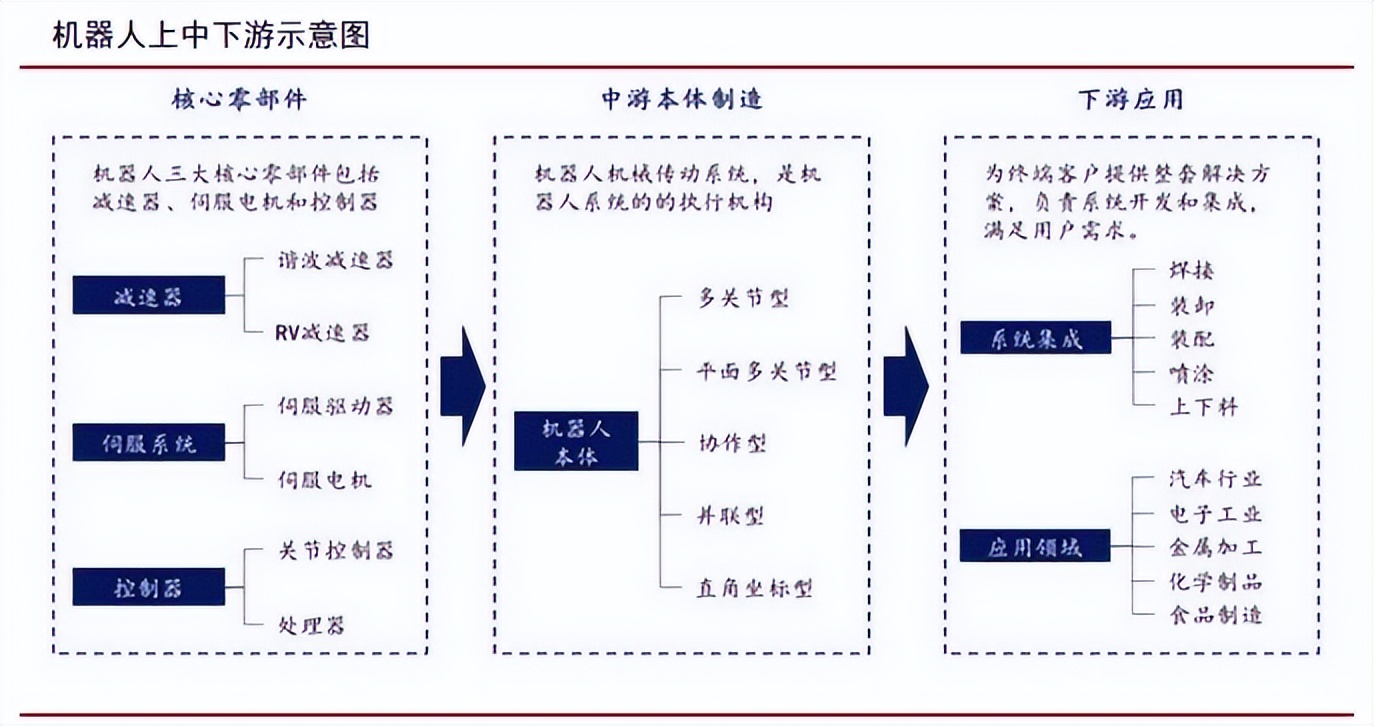

目前,伺服电机、减速器、控制器是人形机器人三大核心零部件,伺服电机可以由汽车产业链的汇川技术、步科股份、鸣志电器、兆威机电等公司供应。

控制器中的丝杠、减速器等零部件和汽车轴承、齿轮的加工工艺类似,双林股份、五洲新春、斯菱股份等国内厂商生产难度不大。

斯菱股份在人形机器人零部件量产方面的准备十分充分,因为作为一家专门生产汽车轴承的零部件企业,公司拥有非常强的精密加工能力,这是进军人形机器人产业链的底气。

我们先来看一下近几年斯菱股份的业绩情况。

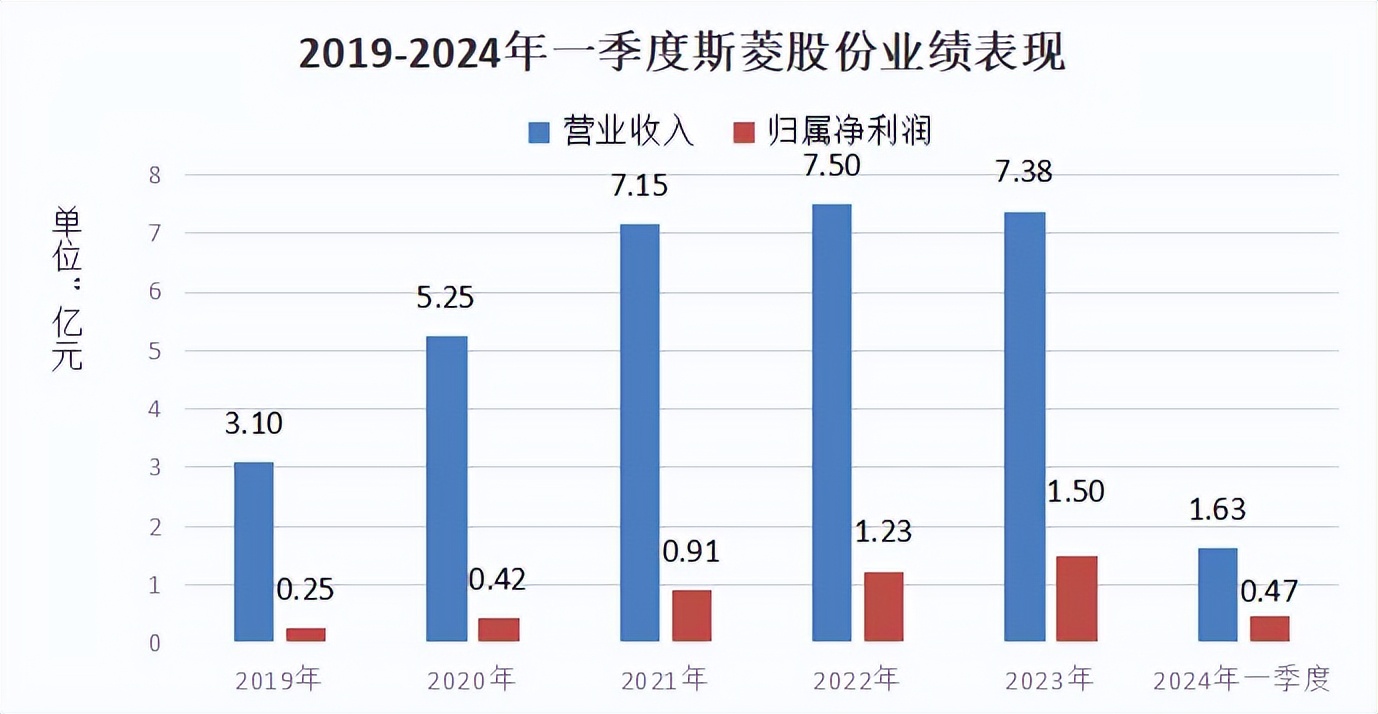

2023年,公司总营业收入达到7.38亿元,归母净利润1.50亿元,2019年到2023年的营收复合增长率达到24%,归母净利润复合增长率达到57%,成长还是非常迅速。

2023年上半年,公司营收也曾经因为市场低迷的不利因素出现下滑,随着下半年市场行业回暖,公司营收恢复增长,全年营收也仅有1.55%的收缩,影响完全在可控范围。

2024年一季度,公司实现营业收入1.63亿元,同比增长12%,实现归母净利润0.47亿元,同比增长101%,在2023年基础上实现了业绩的再次增长。

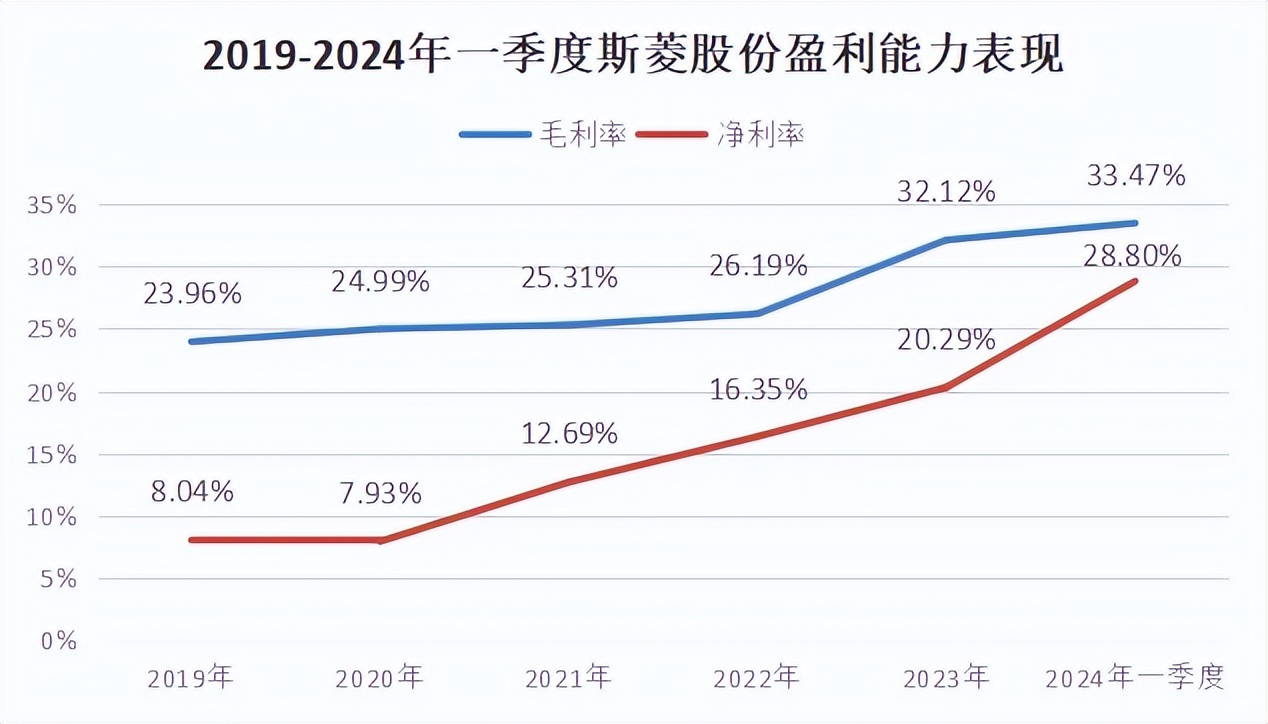

虽然2023年一度受到市场不利因素的影响,不过斯菱股份近年来的盈利能力持续提高。

2023年公司毛利率达到32.12%,净利率达到20.29%。2024年一季度,公司毛利率提高到33.47%,净利润率提高到28.80%,都比2023年全年水平出现了明显进步。

斯菱股份毛利率的进一步增长,主要还是在于因为公司及时调整客户渠道和产品结构,再加上高毛利新产品的逐步量产,共同带动毛利率增长。

从整体行业来看,公司毛利率已经超过了光洋股份、雷迪克、兆丰股份、冠盛股份等国内众多同行,也超越了中际旭创,盈利优势明显。

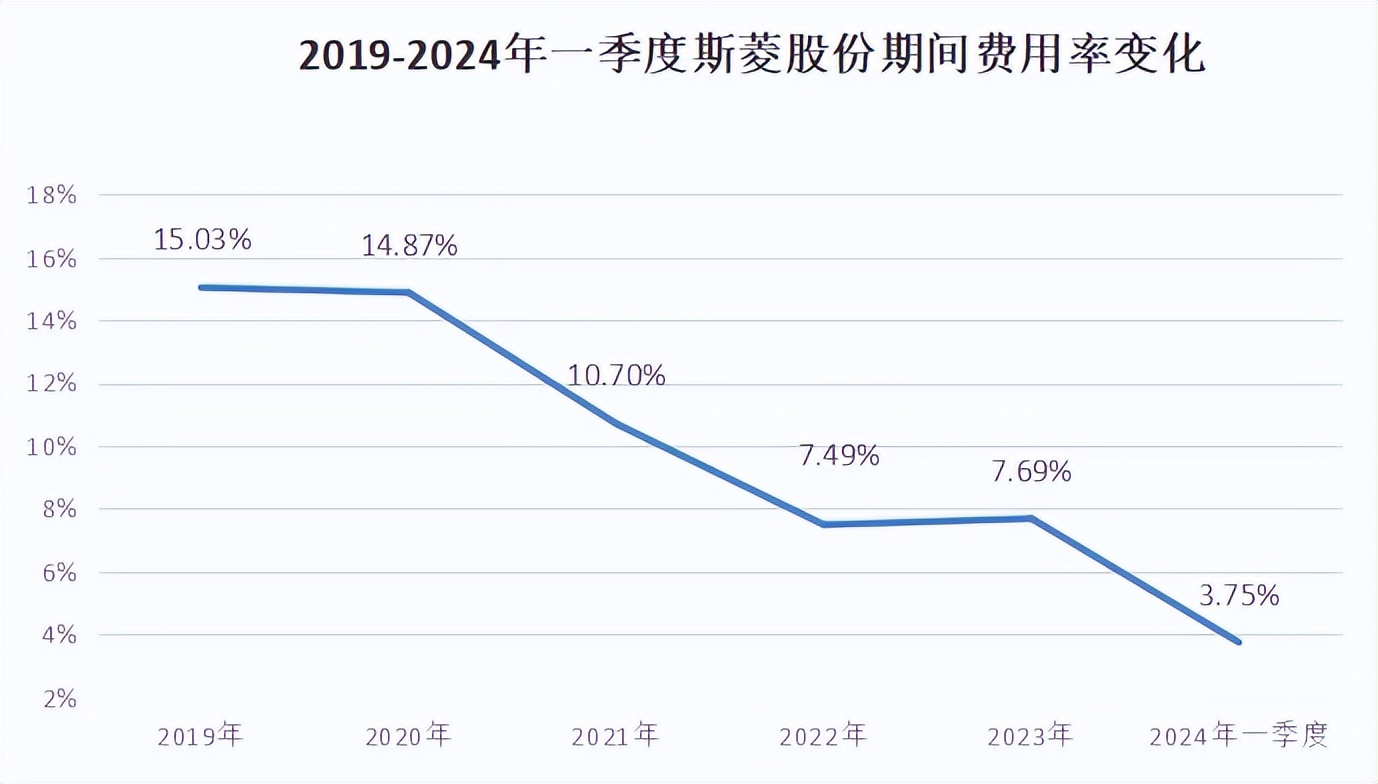

公司盈利能力的上升除了毛利率提高以外,随着公司营收规模的逐步增长,公司对期间费用的整体管控能力也在加强,期间费用率从2019年的15.03%下降到2023年的7.69%,整体保持逐步下降的趋势。

我们可以看到斯菱股份的盈利能力非常优秀,这也是公司众多核心竞争力的充分体现。

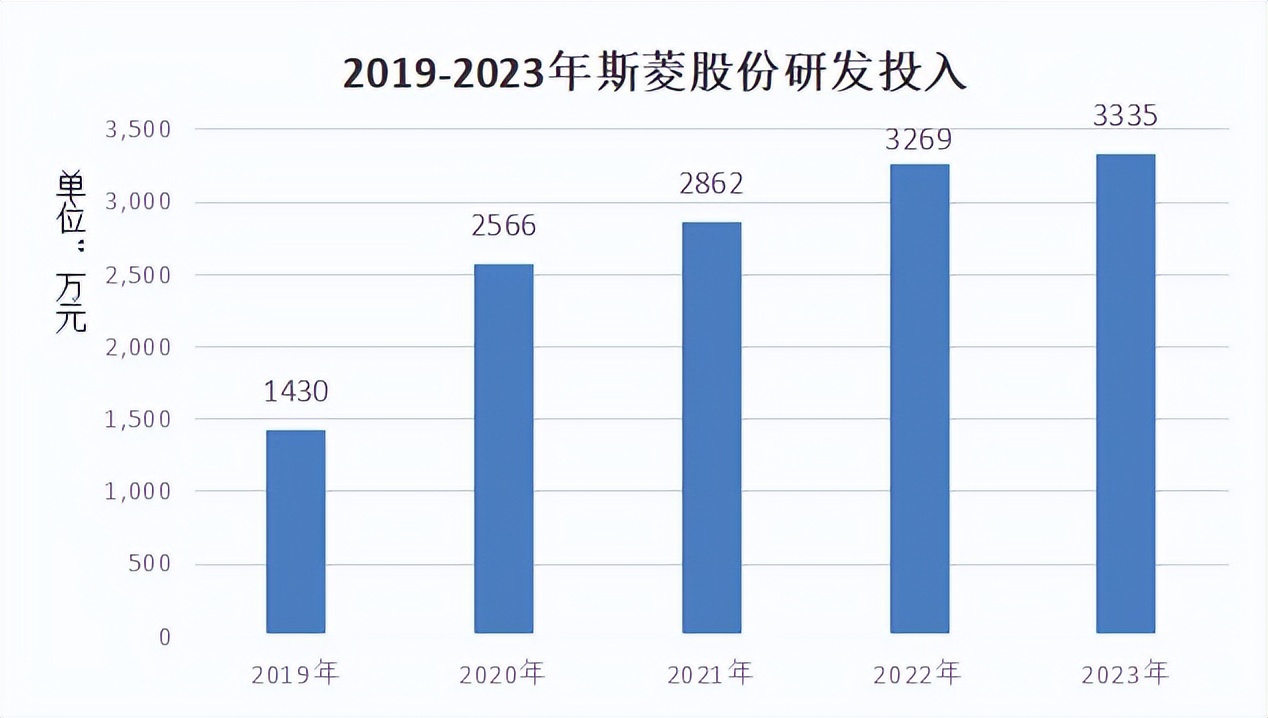

首先,逐步增长的研发投入支撑技术实力。

斯菱股份由于营收规模相对较小,每年的研发投入确实没法和百亿规模的大企业相比,但是多年来的投入却并不少。

最近几年以来,公司的研发投入也从2019年的1430万元增长到2023年的3335万元,增长幅度超过130%,显然公司并没有因为加强期间费用的管控就压缩研发投入。

持续的研发投入也让公司不断推出新产品,成为公司毛利率不断上升的因素之一,同时也是公司能够进入人形机器人丝杠等零部件生产的资金保障。

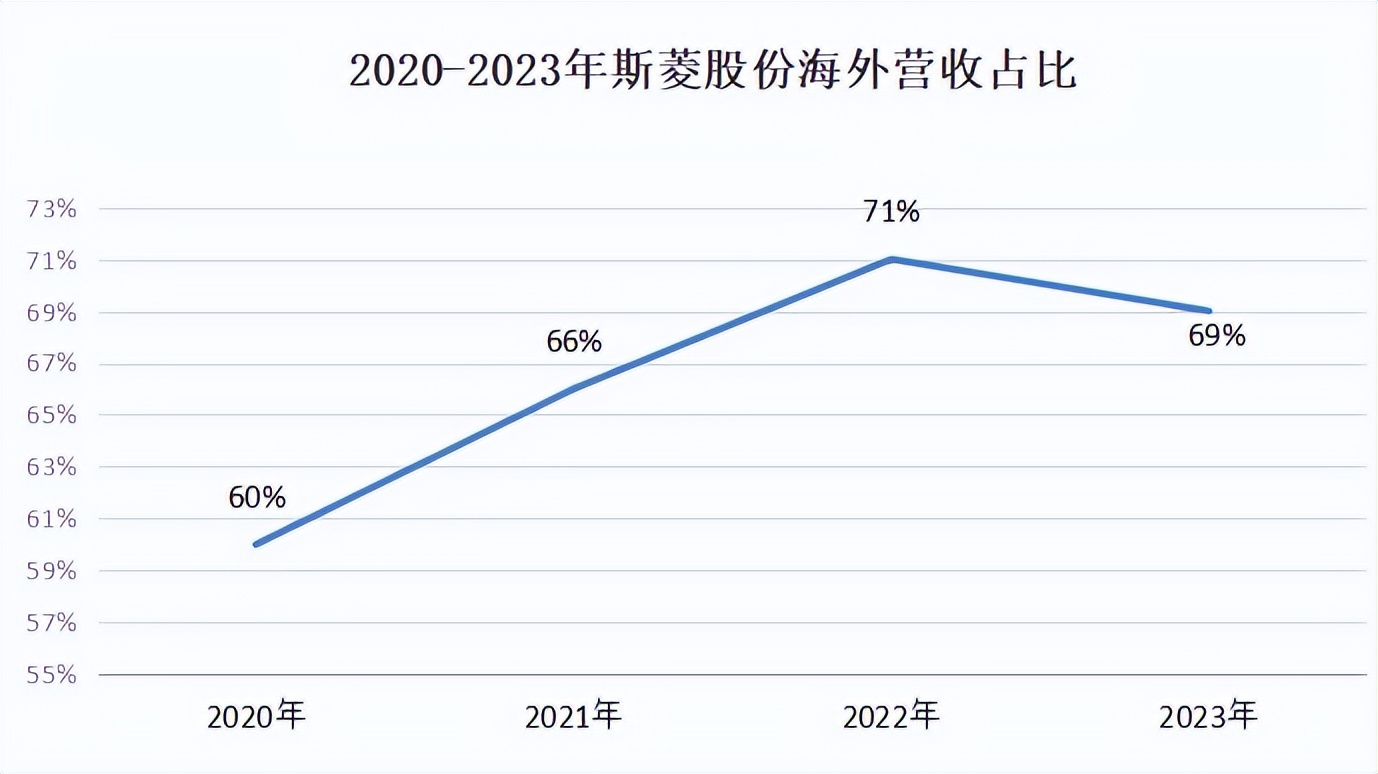

其次,公司境外收入占比在70%左右,拥有更高的毛利率。

最近几年里,斯菱股份的海外营收占比基本保持稳步上涨的趋势,即便是2023年有所回落,69%的海外占比依然非常可观。

海外业务的毛利率明显高于国内业务,以2023年为例,公司海外业务毛利率达到33.51%,国内市场的毛利率只有28.97%,海外业务有4.54%的毛利率优势。海外业务占比逐步上升的趋势,也成为公司毛利率逐步提高的关键因素之一。

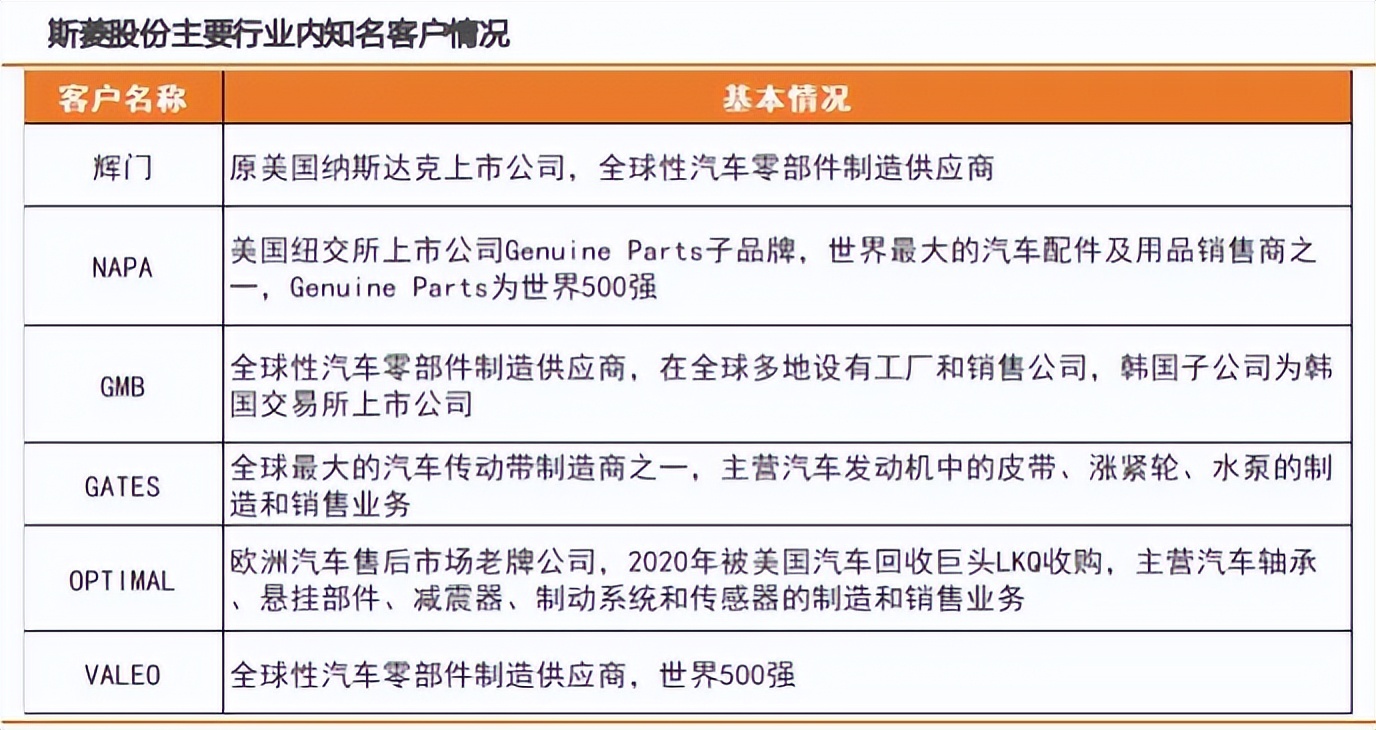

第三,公司海外客户实力雄厚,有利于提高公司知名度。

公司产品主要销往汽车中高端售后市场,前三大客户为 BOSDA(贸易商)、辉门(美国头部品牌商)、NAPA(美国头部品牌商),都是全球汽车零部件市场中的知名企业。

在主机配套市场方面,公司也已经和福田汽车、奇瑞汽车、一汽大众和上汽大通等主机客户建立交流和合作关系,成为售后业务的有效补充。

北美和欧洲等海外汽车售后市场非常成熟,头部企业已经形成非常强的品牌效应,拥有明显的护城河优势,公司一方面可以降低销售成本,另一方面也可以利用客户的供应链渠道快速提升市场知名度。

那么,斯菱股份接下来的业绩还有哪些增长点呢?

斯菱股份的汽车轴承业务发展非常稳健,市场空间也非常充足,并且通过产业优势进军人形机器人零部件市场,有望为公司开拓新的业绩增长点。

首先,全球汽车轴承市场稳健增长,公司主业业绩有保障。

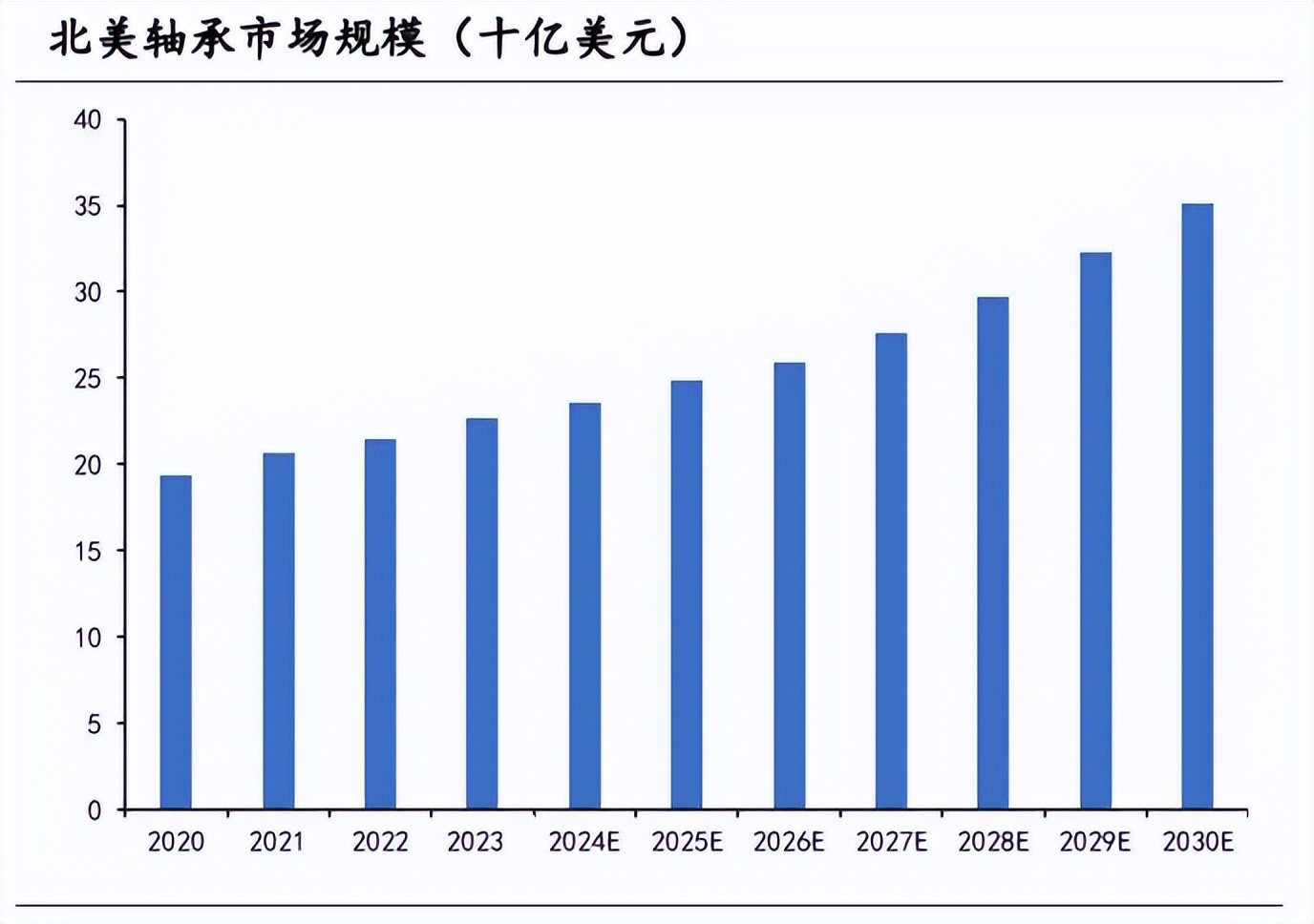

欧美市场,尤其是北美轴承市场规模占全球五分之一左右,汽车等主要轴承下游行业发达、市场成熟,轴承市场规模稳定增长。

未来市场规模有望保持接近10%的复合增长率,预计2030年市场空间有望突破300亿美元。

斯菱股份在北美市场的营收增长最快,在公司海外营收中占比超过40%,尤其以美国市场为主,欧洲市场占比也超过40%,市场空间充足。

公司上市募集资金所投资的项目为年产629万套高端汽车轴承,一旦项目投产,公司的整体产能大幅提高,业绩空间进一步释放。

为了应对国际市场可能出现的变化,公司也在不断扩大泰国基地产能,现在正处于第三期建设中,预计最晚将在2025年二季度之前完成建设,能够很好地供应美国市场需求。

第二,人形机器人零部件量产在即,有望成为新的业绩增长点。

斯菱股份已经逐步开发和量产谐波减速器、执行器模组、丝杠三大类产品,这也是人形机器人中价值量仅次于电机的核心零部件。

斯菱股份能够进军机器人市场,凭借的还是公司在精密零部件制造方面的产业优势,生产线可以和现有轴承产品在研发技术、生产设备方面共用,有效降低公司前期成本。

公司的谐波减速器、执行器模组预计2024年三季度达到量产标准,后面可以按照市场需求进行产能调整,生产非常灵活。

整体来说,斯菱股份作为汽车轴承厂商,主营业务稳健增长,利润率超越国内众多同行,现在通过产业优势进军人形机器人零部件领域,新的成长空间已经打开。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !