本周全球金融市场巨震,交易的逻辑没变,只不过是上周宏观变化的进一步演绎和实证。日本降息加速带崩股市,美国经济衰退进一步实证,欧洲扛不住压力早一步降息,而大国的PMI数据也未能好到哪去。

至于实际影响孰重孰轻,金融市场的变化显然给了我们一个更清晰的答案。截至周五收盘,欧美股市全线大跌,3%起步,一个都没落下,此外,日经225继上周暴跌5.98%后,本周再次大跌4.66%。

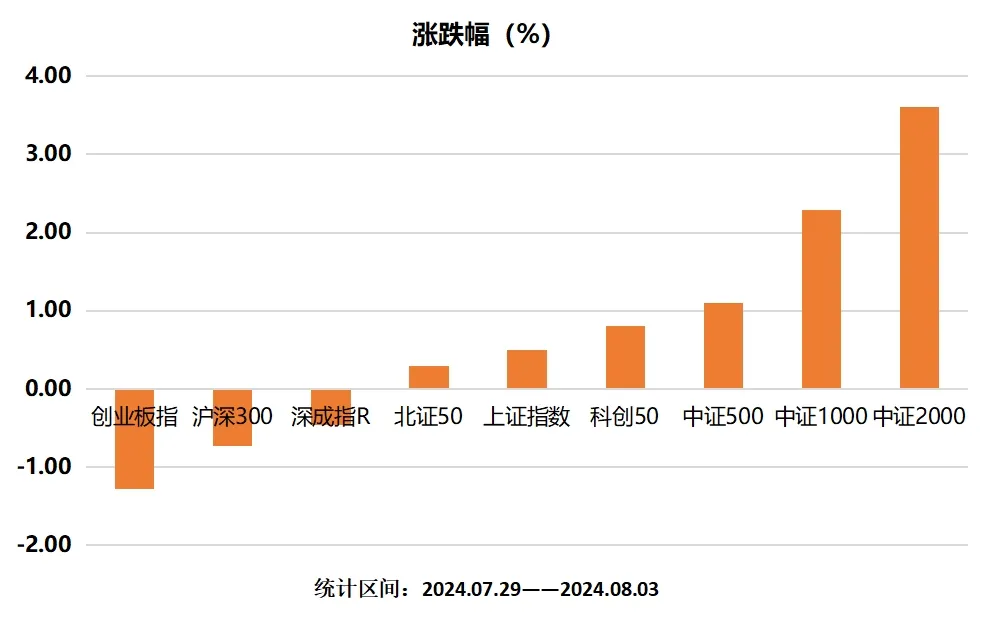

倒是大A本周还算凑合,各大宽基指数涨多跌少,详细数据如下:

市场人气依然没有太多起色,周三抽风式窜了一天成交额上升至9000亿,随后两个交易日再次被打回原形,全周日均成交额仍旧没能突破7000亿元。

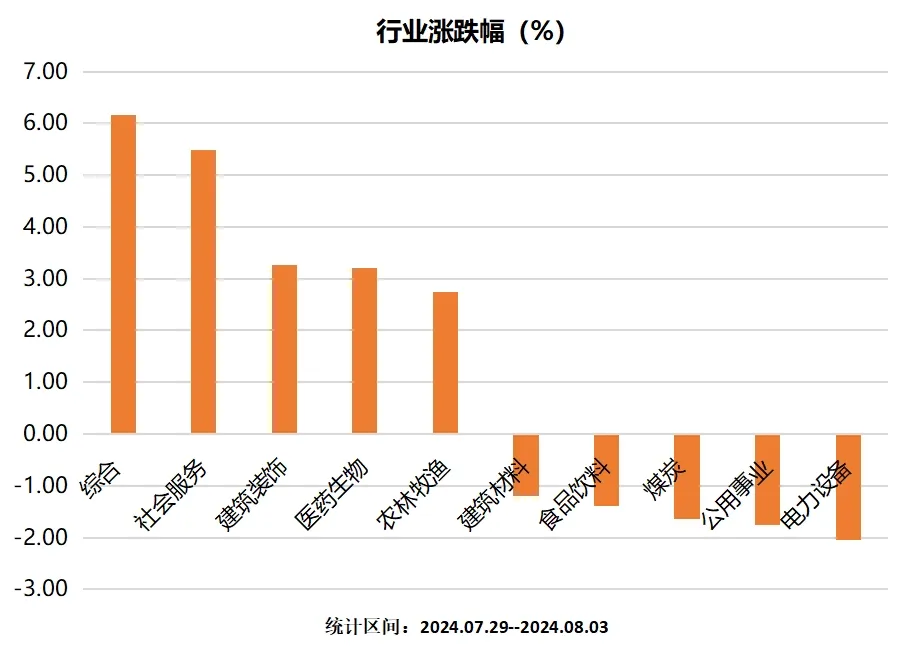

行业方面,申万一级行业涨多跌少,其中综合、社会服务、生物医药等几个板块表现较好,煤炭、电力设备、公共事业等高股息板块本周跌幅垫底,详细数据如下:

海外暴跌和美国衰退无疑是影响本周全球金融市场的主要因素。

先说日本。7月底日本央行决定将政策利率从0.1%提高至0.25%左右,别看利率只调整了0.15%,对日本股市乃至全球金融市场都有重大影响。

为啥?

以前借钱免利息,投机分子左手从日本央行借钱,右手买日经、买美股、投海外高增长资产,一个字“香”。

现在央行说要加息,投资成本高了,先抽水还贷再说。

你们或多或少应该都有听闻,日本在海外资产规模巨大,不完全统计超过本土资产。而日本央行加息就会导致在外的资金回流,比如日股、美股、美债、欧元区,甚至海外能变现的资产。

当然,大伙放心,日本再怎么加息,对A股和港股都没啥影响。A股部分一直忽略不计,港股部分去年开始大量跑路,外加这几年港股的惨状,剩余部分只是残值。

再来看美国衰退。

上周老美7月MPI数据录得49.5,创下7个月新低,市场对经济有衰退的预期,只不过美联储继续嘴硬罢了。

这回非农数据大爆冷,预期17.5万人,实际11.4万人;失业率预期为4.1%,飙升至4.3%,双双不及预期,鲍师傅也就没啥好辩解的,实锤扛不住,只能降息应对。

机构们原先预测的9月开始降息25BP,现在已经不管事,最新预测9月至少降息100BP。

但,诡异的是之前每次预期降息,美股都是大涨,反倒是这次实锤衰退要降息,美股暴跌。

原因我认为有两个:

其一,买预期卖事实。之前美联储敢持续加息,说明经济确实好,大伙都不担心,而一旦实锤要降息了,投资者认为经济可能确实不不行,市场出现交易中典型的“买预期卖事实”。

其二,业绩杀。这几天带头大跌的不是别人,一个个都是此轮大牛市的中军,比如英伟达、因特尔,原因显而易见,二季度业绩不及预期,这等成绩支撑不了如此高的估值。

两者叠加,对市场形成了双打的局面。以老美目前所反馈的经济状况和高科技企业二季度业绩来看,短期内反转的可能性不大。

此外,伴随着海外资产暴跌,周五人民币汇率暴涨,这两天市场上兴起“西降东升”的论调。

以我个人的理解来看,或许是过于乐观。

代表国内经济的三驾马车,投资、消费、出口,前两项目前还没有见底迹象,稍微还有点看头的就剩下出口。

如果欧美经济陷入衰退,作为全球消费的主力,需求必然下降,对于全球第一大制造国明显不利。

地产和消费见底之前,我劝大伙一定要谨慎,权益市场同样,别轻易抄底。

再说回本周ETF市场动态,截至8月2日,全市场共有973只ETF跟踪392只指数(未统计货币类),场内流动基金份额21167.26亿份,详细数据如下图所示:

虽然市场起伏不定,但这ETF市场着实热度不减,既上涨份额大增之后,本周ETF市场再次增长199.56亿份,其中股票ETF仍旧是主力。

大伙看下图,份额增长超过10亿份标的超过5只,进一步看,一个个都是浓眉大眼的宽基,很明显国家队又发力了,以个人观察本周至少扫货300亿。此外,本周份额流出超过10亿的仅证券ETF(512880)一只,详细数据如下:

ETF涨幅榜方面,前十席中创新药主题ETF包揽了七个席位,此外,黄金股ETF、湖北ETF,一只中证2000ETF挤进前十,详细数据如下:

下周,万家半导体设备ETF基金(159327)上市,指数产品的详细情况可以在(ETF组合宝)中查看:

周报就聊到这,祝大家周末愉快!

本文作者可以追加内容哦 !