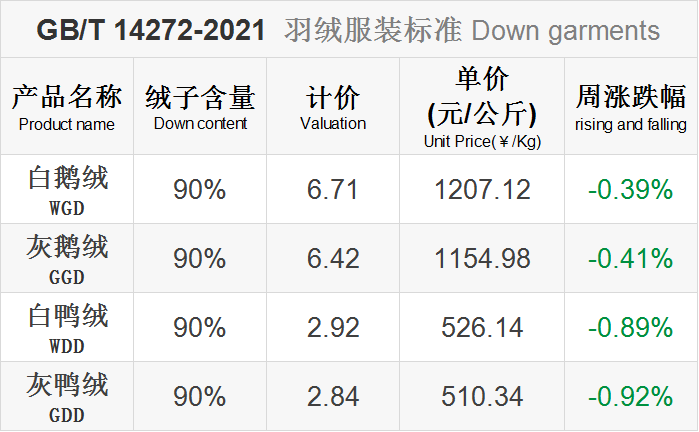

行情小结

2024年第31周(7.29-8.4)行情总体下跌。

时至8月,品牌服装企业的订单季基本结束,而市场货的订单依然没有放量,下游制品企业观望情绪浓厚。如今在没有订单支撑的情况下,羽绒原料交易也继续保持清淡。

考虑原毛含绒量下降的因素,羽绒市场总体上还是保持在价格持平、交易缩量和横盘整理的状态。而在下跌预期下,羽绒服装及制品企业又可以全力杀价。

近期,受美国关键经济数据走弱等因素影响,美元指数一路回落,同时为人民币积累了势能。8月2日,离岸人民币对美元汇率接连升破7.25至7.18等关口,反映出市场对于国内经济走强的预期。

消息面情况

本周消息面,利好略多于利空。

6月份,“皮革、毛皮、羽毛及其制品和制鞋业”无论是工业增加值,还是利润总额,均实现较高的增长率。这反映出羽绒行业的基本面良好,生产和销售活动较为活跃,但与5月之前的情况相比,已经有回落的迹象。

反季销售成为商家的主要策略,让平湖·中国服装城的羽绒服市场在夏季也显示出旺季的景象,且由于5月订货会反响良好,8月份将举办更大规模的百家品牌联合订货会。自2022年举办首届订货会起,该市场在行业的影响力不断扩大。

7月,鸭苗价格持续上涨,日均出苗量亦达年度新高。夏季是鸭肉消费旺季,养殖户补栏积极性增强,而毛鸭的行情也出现局部回暖迹象。不过目前的出栏供给总量,相较7月大体继续保持稳定。

追加内容

本文作者可以追加内容哦 !