对比几家,说实话,中通客车的基本面情况要更优一点。客车行业的前三甲分别是宇通客车、中通客车和金龙汽车(近期金龙汽车股价暴涨,目前总市值已经超过中通客车),所以,按照买公司、买龙头的原则,应该从大到小地去看,这样子才累的可能性要小一点。

一、基本情况

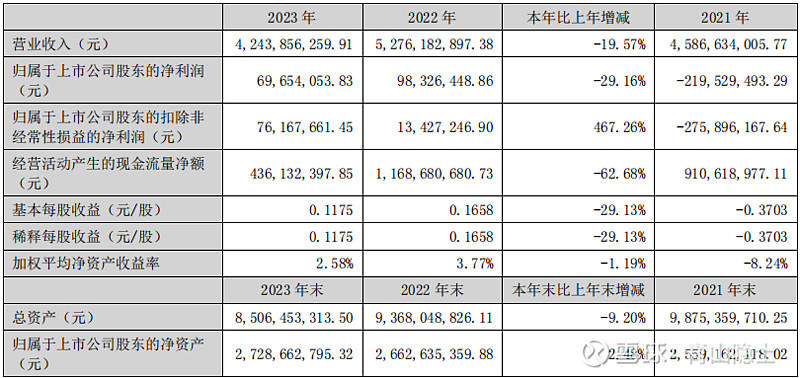

根据中通客车2023年年报,中通客车的少数股东权益为0亿元,也就是中通客车的所有经营成果都属于上市公司全体股东所有。

2021年至2023年,中通客车的营业收入分别为45.87亿元、52.76亿元和42.45亿元。2023年的营业收入比2022、2021年都要低,扣非净利润却高达0.76亿元(2022年的扣非净利润为0.13亿元,2021年的扣非净利润为-2.76亿元),扣非净利润率约为1.8%。

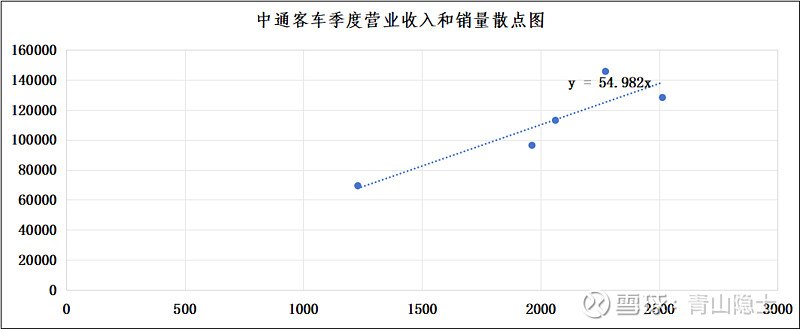

根据中通客车的季度营业收入和销量数据,可以大致推测出中通客车的单车平均售价约为55万元/辆(不含增值税价),高于同行业的安凯客车、金龙汽车,低于宇通客车。

二、产能和产销量

中通客车目前的年产能2万辆,而且是面向新能源客车的,这个产能是安凯客车的2倍(安凯客车的年产能为1万辆),属于客车行业主流企业。

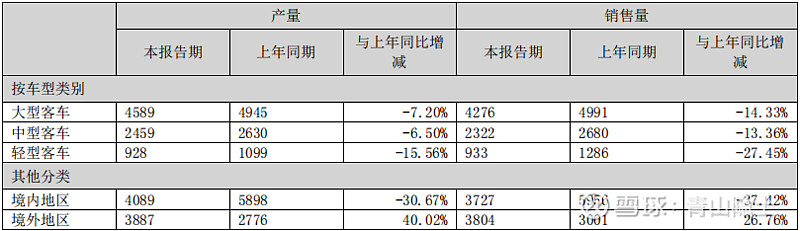

2023年,中通客车的新能源客车销售了2208辆,销售收入约为17.82亿元,单车均价约为80.71万元/辆(不含增值税价)。由此,我们可以推算,2023年,中通客车的传统客车(非新能源)销售了5423辆,销售收入约为23.01亿元,单车均价约为42.43万元/辆(不含增值税价)。

和2022年相比,中通客车的新能源客车销售下滑了56.12%,是2023年中通客车销量、营收大幅下滑的主要原因。

三、主营业务收入和成本

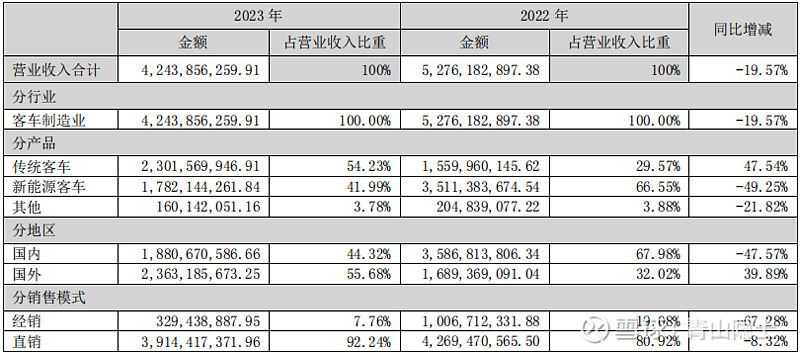

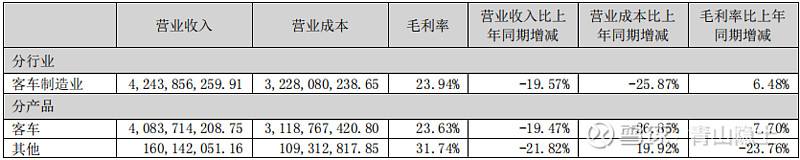

2023年,中通客车的营业收入合计42.44亿元,其中,客车业务占比约为96.22%,其他业务占比约为3.78%。国内业务占比44.32%,国外业务占比55.68%。

2023年,中通客车的整体毛利率约为23.94%。之所以这么高,是因为中通客车的销售模式以直销为主。直销模式是以市场价(不含增值税价)计算营业收入的,需要将直销店的支出列入销售费用;分销模式是以给经销商的渠道价(不含增值税)计算营业收入,经销商的开支不需要列入销售费用。因此一般采用直销模式的企业,毛利率和消费费用率“双高”。

中通客车的财报把直销和分销的毛利率都给出来,直销模式的毛利率约为24.76%,分销模式的约为14.19%,两种销售模式的毛利率相差了10%,这是销售模式导致的区别。不过,哪怕是直销模式,中通客车依然可以把2023年的销售费用率控制在8.93%,这个很不容易。

主营业务成本方面,原材料占比也是90%以上,这个占比和安凯客车很接近,安凯客车是91.5%左右,看来原材料占比超过90%并非特殊情况,属于一般情况。

四、中通客车的成长性

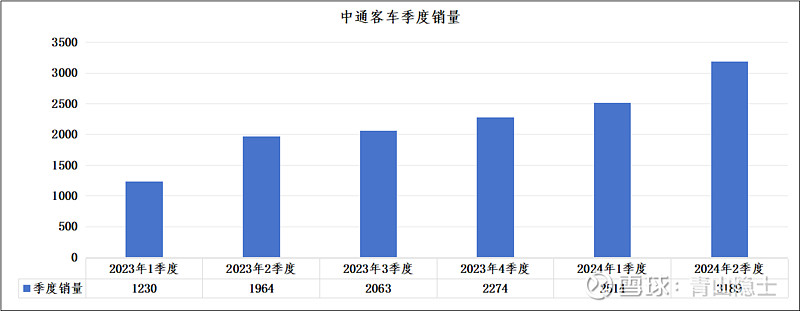

中通客车已经连续5个季度环比增长,2024年2季度的销量已经达到3189辆,其中,大中型客车的占比接近90%,这个比金龙汽车的小型客车的销量占比40%完全不一样。

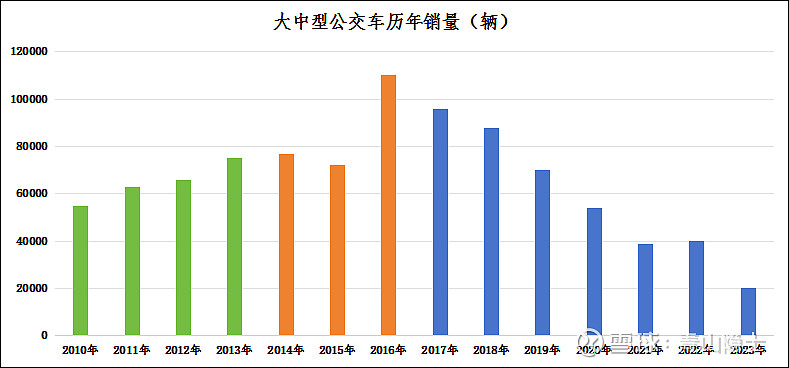

中通客车是山东的企业,隶属于山东重工集团。截至2021年底,山东省共有公交车6.7万辆,其中,新能源车辆占比超过70%,超过了全国平均水平。按照公交车“以旧换新”的要求,全国满足要求的公交车占比超过1/3,假设山东省的比例参考全国标准,那么山东省满足公交车“以旧换新”要求的车辆大概有2.3万辆左右。

假设中通客车可以拿下山东省一半的“以旧换新”订单,那也有大概1万辆左右,这意味着下半年,中通客车极有可能进入满产满销的状态。

五、估值

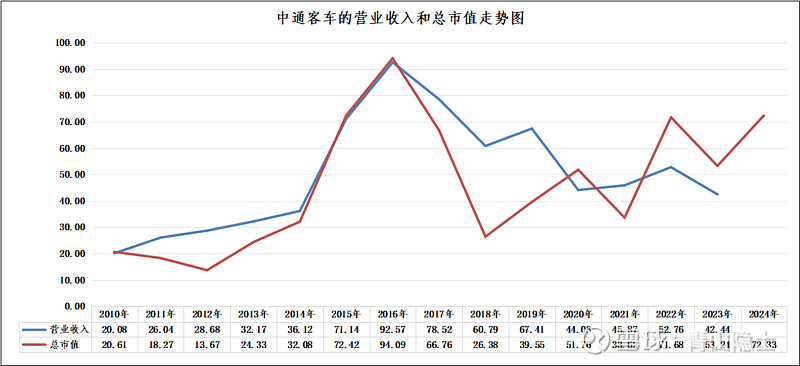

根据2010年至2023年每年的营业收入和总市值的走势图,中通客车的市销率约为1左右,这是一个合理估值水平。以8月2日收盘价计算的中通客车的总市值约为72.33亿元。对于这个市值,看当下肯定是有溢价的。

但是如果看远期就是另一个概念,很多可能会问,远期是一个什么情况呢?肯定是要把中通客车的2万产能用足了,大概0.5万年产能用于传统公交(年营收约23亿元),1.5万年产能用于新能源公交(假设75万元/辆,年营收约112.5亿元),假设不扩产的情况下,中通客车的总营收可以达到135.5亿元,也就是说,只要中通客车市值不超过135.5亿元,都是合理的,因为暂时还无法证伪。

未来需要一点想象力了。

本文作者可以追加内容哦 !