生猪是强周期行业。因此生猪老大牧原,在一定程度上有宏观先行意义。

牧原的半年报出来了。从财务数据分析,公司三季度业绩增长继续加速的概率大。

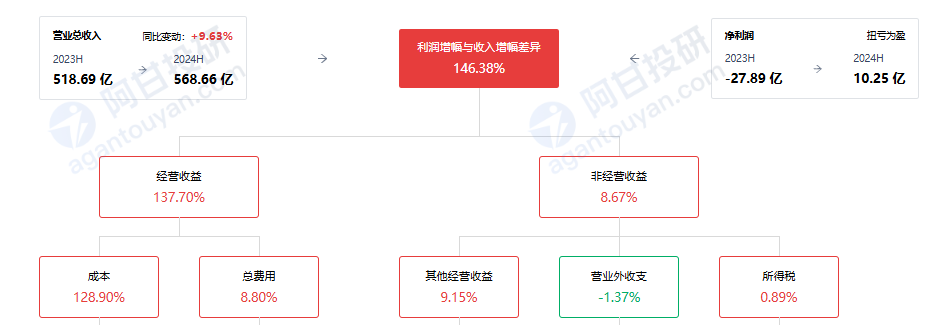

牧原上半年收入569亿,同比增长9.6%;毛利率7.74%,与去年同期的1.42%相比,提高幅度高达445%;归母净利8.3亿,同比增长130%。

从二季度单季度财务数据看,牧原不仅实现了同比环比的双增长,而且相比一季度出现加速。首先是收入,同比增长10.6%,环比增长16.5%。毛利率的变化更明显:一季度是-2.5%,而二季度则跳升至16.5%。收入和毛利率的双增长,导致二季度归母净利润,从一季度的亏损24亿,变为盈利32亿。

所以,牧原上半年的增长,完全由二季度贡献。公司半年报的表述是“一季度,国内生猪价格处于低位运行,行业仍处于亏损状态,二季度以来,行业产能去化带来供需关系改善,生猪价格持续上涨。据国家统计局监测数据显示,生猪价格连续四个月上涨,6月环比上涨10.4%。随着猪价上涨,二季度生猪价格高于生猪养殖行业平均成本线,企业盈利能力明显改善。”(摘自:牧原股份 2024 年中报)

牧原6月份的生猪养殖成本是每公斤14元。

如果咱们拆分牧原上半年的成本费用结构,会发现牧原是非常良性的经营驱动模式:即收入增长、成本下降、费用下降。

在牧原156%的净利润增长中,收入增长的贡献率约10%。剩余的146%中,有138%都来自业务经营的增长。

其中毛利率由1.42%增大至7.74%,使净利润多增长128.90%。管理费用率由3.70%减小至3.09%,使得净利润多增长12.50%。

(数据来源 :阿甘投研)

对增长进行定量的归因分析在投资中非常重要。因为它能帮助我们认清增长背后的逻辑。当然我们最关心的问题是这个趋势能持续吗?

从归因分析看,良性增长模式一旦确立,大概率会持续一段时间。从前瞻指标看,继续的概率也在提升。

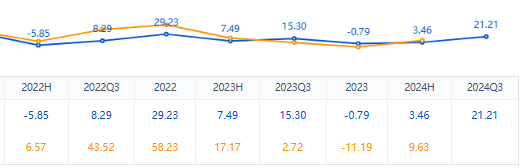

根据阿甘投研的前瞻指标,上半年的收入前瞻增长是3.46%,实际增长是9.63%。下个季度的收入前瞻是21%,明显又跃升了一个大台阶,提升17.7%。

(数据来源 :阿甘投研)

而从历史验证看,牧原历史上的实际收入增长趋势与前瞻预测值基本一致,但实际增长的弹性要比前瞻预测的更大。

从资产负债表数据看,牧原的预收款、预付款和应收款都有较大幅度增长,与前瞻指标匹配。

牧原自己预测,“对下半年生猪市场价格较为乐观。作为行业参与者,公司尊重市场、敬畏市场,不通过预测猪价调整生产、销售节奏,未来的盈利水平建立在自身的成本优势上(摘自:牧原股份 2024-07-11 电话会议)。

对于更认真的投资者,在讨论牧原的业务时,一定还会关注养殖完全成本、仔猪成本和全程成活率等指标。但这些指标突显的是同业竞争优势,对周期判断的意义不大。

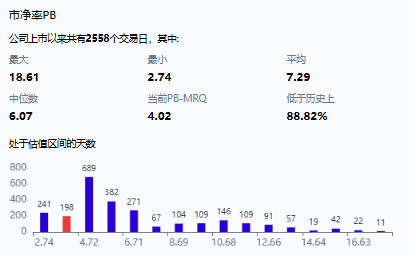

牧原这类强周期股,PE估值的参考意义不如PB估值。牧原上市已经10年,经历了若干个上上下下的周期。最低潮时的PB是2.74倍,最高潮时18倍。当前PB是4倍。

而牧原PB历史上最密集的区间,是在4.7-6.7倍之间。

(数据来源 :阿甘投研)

今年机构对牧原的归母净利润预测,中值是140亿,而牧原当前的总市值是2400亿。这个估值相对于当前的市场并不低,说明投资者对牧原明年的业绩可能更乐观。

但从PB的角度看,机构预测今年摊薄ROE在18%上下。如果真如此,现在4倍的PB,就偏低了。说明投资者对牧原这种周期性股票是给予折价的。

但牧原对这个市场的意义,绝不在于股票本身。生猪价格在CPI中占权重很高。而CPI的高低,不仅影响我们个人的预期和行为,还影响决策者对宏观经济周期的判断,进而影响货币政策。

本文作者可以追加内容哦 !