今天财报翻译官将深入分析一家我国商业航天领域中的低估大龙头,它就是永新光学。公司的主营业务为核心光学原件,在航空航天领域,这家企业先后承担“嫦娥二号”、“嫦娥三号”、“嫦娥四号”探月卫星多款相机光学镜头的制造,承制的中国首台太空荧光显微实验装置随“天和”核心舱发射升空。

除此之外翻译官还发现,这家企业同时具备光刻机以及无人驾驶概念。其不仅可以生产光刻机用镜头,而且还研制出一种大于180度视场角的超广角镜头,用于无人驾驶汽车的主动安全系统。

而截至2024年第一季度,这家企业的前十大流通股东累计持股占流通股的比例竟然超过了72%,这说明其筹码非常集中。

目前,公司在大幅回撤了61%以后,于近期出现了放量的迹象,这或许说明其获得了关注。

下面我们先来分析一下公司的短期风险,并判断出其是否有爆雷的可能性。

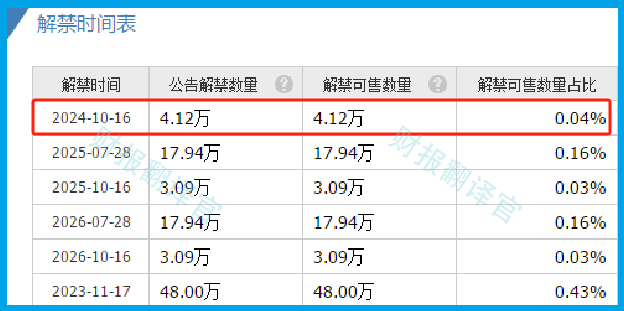

通过分析翻译官发现,这家企业最近一次解禁时间是今年的10月16日,解禁股票数量为4.12万股,占总股本的比重只有0.04%,这说明公司在近期并没有解禁风险。

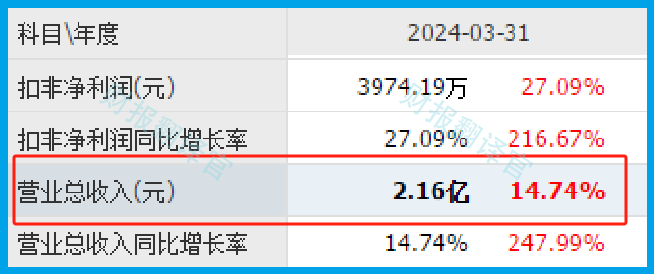

除此之外翻译官还发现,在2024年第一季度,这家企业的营业总收入为2.16亿元,同比增长了15%。

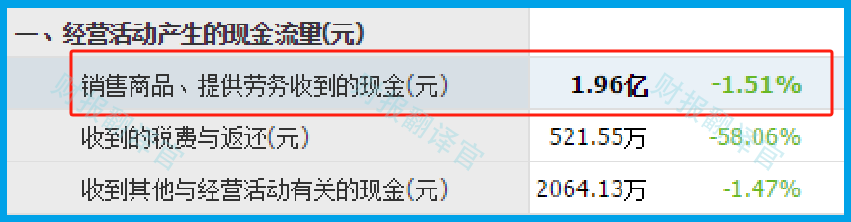

而同期公司因销售光学元件而实际收到的现金总额却为1.96亿元,同比下降了2%。

虽然销售产品收到的现金出现下降,但是这个数值和营业收入几乎一样多。这说明这家企业的现金流比较充裕,其账户里的钱也很多。所以公司的生产经营是比较健康的,并没有现金流短缺的风险。

最后,我们再来分析一下这家企业的债务风险。

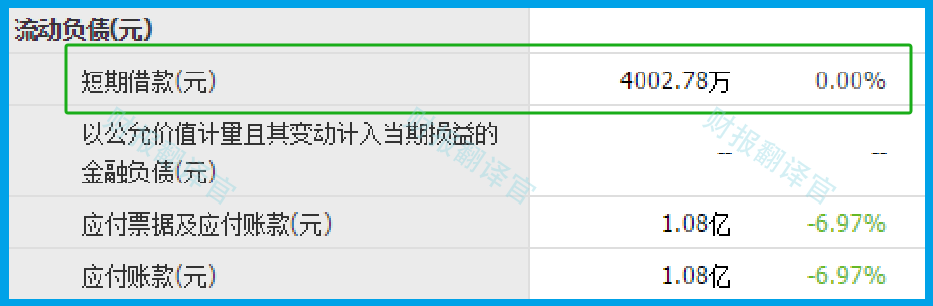

2024年第一季度,公司的短期负债为4003万元,长期负债为0。

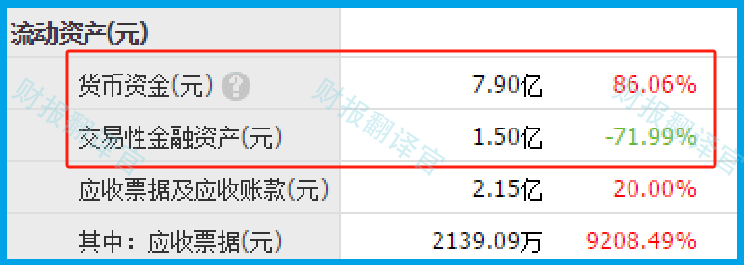

虽然这家企业的有息负债只有4,000多万元,但是同期公司短期内能拿出来的现金总额,也就是货币资金却为7.9亿元;交易性金融资产,也就是用闲置资金购买的结构性存款为1.5亿元。这说明在这家企业账户里有超过9亿人民币是可以支配的,所以公司没有短期债务压力,更没有债务违约风险。

通过上述分析我们了解到,目前这家企业不存在短期风险,更不可能在近期爆雷。上面看过了公司的风险情况,下面我们再来分析一下这家企业未来的成长性。

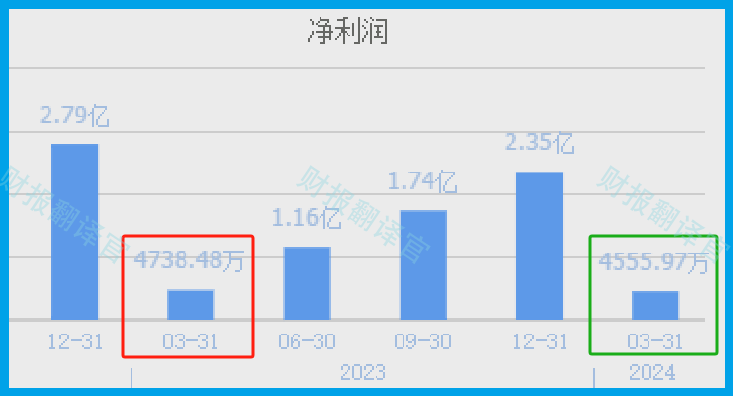

2023年第一季度,公司的净利润还有4,738万元。到了2024年第一季度,这家企业的净利润就降至4556万元,同比下降了4%。

而虽然公司的净利润在报告期内出现了下降,但是在A股商业航天概念板块189家上市企业中却依然能排在第46的位置。这个名次非常高,说明其规模相对来说并不小。

通过进一步分析翻译官还发现,虽然公司的净利润在今年第一季度略微下降,但是管理层却逆势扩大了产能,提高了光学元件的生产能力。这说明管理层发现行业风口将发挥作用,所以提前未雨绸缪做好了准备。

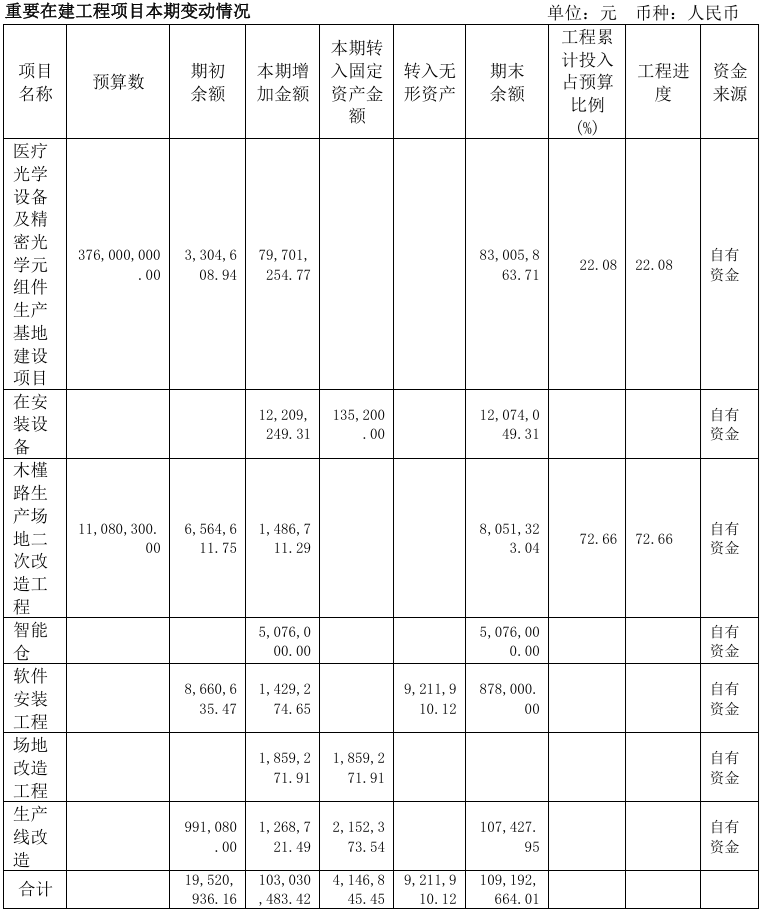

目前,这家企业有两个生产项目正在建设中,而这两个项目的预计投资总额竟然接近5亿人民币。

因为在今年第一季度,公司的固定资产只有3.99亿元。而在固定资产中有90%是这家企业的产能,所以如果这些在建项目都竣工的话,这家公司的产能,也就是生产光学元件的能力将大幅提高1倍以上,这也为其未来净利润的增长打下了坚实的基础。

在本文的最后,我们再来分析一下这家企业的市盈率和市净率这两个指标,并判断出公司估值的情况。

2024年第一季度,这家企业的市盈率为35倍。这说明如果管理层把每年通过销售光学元件赚到的利润都分给股东的话,股东需要35年就能回本。

而公司目前的市净率,在A股商业航天概念板块189家上市企业中,从低至高排列位居第45位。这个名次非常高,说明如果按市盈率的口径,公司的估值偏低。

上面看过了这家企业的市盈率,下面我们再来分析一下公司的市净率。

2024年第一季度,这家企业的市净率为3.4倍,这说明公司目前的市场价格是其成本的3.4倍。

而这家企业目前的市净率,在A股商业航天概念板块189家上市公司中,从低至高排列位居第137位。这个名次处在板块中等偏下的位置,说明如果按市净率的口径,这家企业的估值偏高。

通过上述分析我们了解到,在2024年第一季度,虽然这家企业的净利润出现了下降,但是同期管理层却逆势扩大了产能,提高了生产光学元件的能力。所以翻译官猜测,公司今年的净利润有增长的可能性。

而由于这家企业市盈率的排名比较高,所以通过综合判断翻译官个人认为,公司的估值并不高,未来具备成长性。

如果把上市企业的基本面,从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为这家企业能维持C级的水平。

请注意:财报良好的公司不一定会上涨。但是那些能持续大涨的企业,其财报一定非常出色。

本文为纯粹的财报分析文章,并没有推荐之意,也希望大家能谨慎参考。

本文作者可以追加内容哦 !