光伏组件即太阳能电池板,是太阳能发电系统中的核心部分,主要作用是通过光生伏打效应将太阳能转化为电能。光伏组件按材料可以分为多晶硅光伏组件和单晶硅光伏组件,按技术路线则可以分为P型组件和N型组件。

中国光伏组件行业的产能和产量目前均在全球占据绝对优势。公开数据显示,截至2023年底,中国光伏组件产能达到920GW,约占全球总产能的83.4%;同期前者的产量也达到518.1GW,约占全球总产量的84.6%。

拟在深交所创业板上市的一道新能源科技股份有限公司(以下简称“一道新能”或发行人),主营业务收入以销售光伏组件和电池片为主,其中光伏组件的营收占比在最近一期高达98.76%,是发行人绝对的核心业务。

发行人拟发行不超过5,879万股募集资金25亿元,用于20亿年产14GW的N型TOPCon高效单晶电池和20GW高效单晶组件项目,另有5亿元用于补充流动资金。国金证券担任发行人的上市保荐人,北京市安理律师事务所和天健会计师事务所则分别负责其上市法务和审计工作。

发行人在报告期内的业绩增长迅速,2022年营收甚至实现了354.38%的增长。但侦碳家发现,发行人产品结构过于单一,市场主要局限于国内,叠加组件市场价格持续深度跌破行业成本线等严重不利因素,发行人今年业绩表现可能会出现大幅倒退,甚至不排除出现较大亏损,这对正在谋求上市的发行人可能相当不利。

一、组件市场价格持续深跌,产品市场单一存货高企,影响发行人未来盈利

招股书显示,报告期内,发行人业绩出现了令人瞩目的高速增长,分别实现营收94.54亿元、86.06亿元、94.54亿元;同期实现归母净利润分别为0.22亿元、-1.47亿元、2.03亿元和5.81亿元。

侦碳家注意到,发行人在2021年和2022年的营收同比分别增长了157.34%和354.38%,报告期内营收累计增长了近12倍,这样的收入增长幅度无论是在光伏企业中还是在上市公司中都非常惊人。

但2021年发行人净利润的亏损高达-1.47亿元,其在招股书中披露的亏损原因是上游硅料价格暴涨导致硅片等原材料价格大幅上升导致发行人营业成本大增所致。

侦碳家认同发行人的上述解释,因为2021年正是通威股份等硅料企业最赚钱的时候,硅料价格从6万元/吨启动后直冲最高27万元/吨,不仅是发行人,很多下游光伏企业都因为硅料价格暴涨而苦不堪言,盈利状况一落千丈。所以不能仅仅因为发行人净利润在2021年出现上亿亏损就认为发行人的盈利状况不稳定。

发行人在2022全年实现净利润2.03亿元,而在2023年1-6月实现了净利润5.81亿元,是前者的2.86倍,如果简单折算成2023全年净利润,则是前者的5倍多。因此发行人在2023年上半年的盈利表现可以用惊艳来形容。

然而,这样强劲的盈利能力未来能否保持呢?侦碳家认为这很困难。因为发行人即将面临多项困难和挑战,此时虽在盈利巅峰,却可能如同昙花一现。

首先,发行人的主营产品结构过于单一,2023年上半年发行人98.76%的业绩均来自光伏组件,其他产品比如光伏电池片的营收占比聊胜于无。这种极其单一的产品结构,让发行人在面临市场严重不利变化时,几乎毫无腾挪迭转的余地,只能被动承受。

墨菲定律告诉我们,往往越害怕什么,就越会发生什么,对于发行人主营业务单一倚重的光伏组件产品也是如此。从2023年初起,光伏组件的市场价格就开始步入明显下跌趋势,第四季度起更是跌破行业成本线进入至暗时刻。2023年2月,组件均价在1.8-1.9元/瓦的相对高位,最高价格甚至超过2元/瓦;同年6月,组件均价迅速下降到1.3元/瓦,甚至还有1.2元/瓦的低价;同年10月,组件均价又首次跌破1元/瓦的行业成本线,并于年底时跌至0.945元/瓦附近。

公开资料显示,整个2023年,P型182单晶组件和P型210单晶组件的市场价格分别下降了-48%和-46%,连组件龙头隆基绿能也在2023年第4季度首次大亏9亿多。侦碳家估计,发行人未在招股书中披露的2023下半年业绩中,盈利很可能会比上半年出现较大幅度衰退,甚至不排除第四季度也出现亏损的可能性。

而今年上半年,组件市场价格延续下跌趋势。今年1月,组件均价首次跌破0.9元/瓦,P型组件最低报价只有0.81元/瓦;而到了今年7月,组件企业的现货价格更低至0.78元/瓦,P型组件还出现了0.72元/瓦的最低价。几乎所有组件企业都在亏损,而且还是在已经降低开工率甚至裁员以减少成本的情况下,比如组件龙头隆基绿能已经预告今年上半年将亏损48亿元-55亿元。侦碳家认为,发行人业绩出现亏损的可能性很大,而这与发行人过于单一的产品结构有很大关系。

除了产品结构过于单一,侦碳家还发现,发行人的市场结构和技术路线也较为单一,这些因素也可能影响发行人未来的盈利。

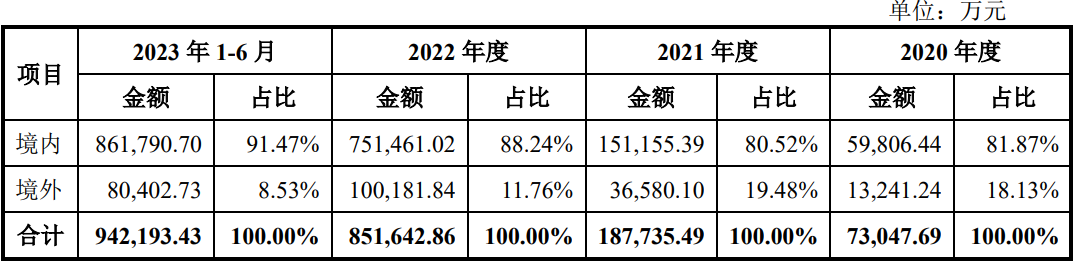

招股书显示,报告期内,发行人来自境外市场的营收占比不断萎缩,从18.13%持续下降到仅8.53%,这和隆基绿能等组件头部企业动辄60%以上的海外市场占比形成了鲜明对比。

局限在国内市场的红海中内卷,未来可能会让发行人的销量和毛利率都逊色于那些海外市场占比更大的组件竞争对手。

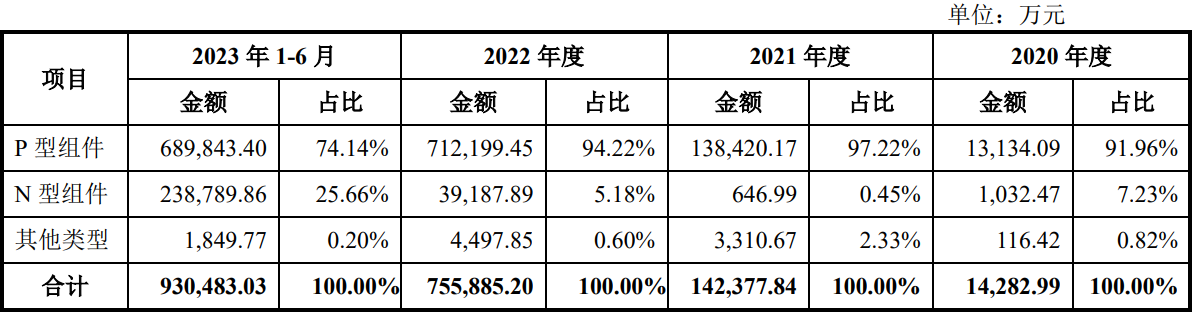

此外,发行人的组件产品中P型组件占比过高,除了2023年上半年降至75%左右,其余三年P型组件的占比都在90%甚至95%以上,而N型组件的占比则过低。

相比P型组件,N型组件具有更高效率和更高发电量等关键优势,其取代前者的必然趋势已成为业界共识。侦碳家注意到,近2年来光伏企业新增的产能中几乎都为N型。

但在发行人现有组件产能中,P型依然占据绝大多数,发行人未来会面临来自需求端越来越大的产品转型压力,因为越来越多的客户会从采购P型组件转为采购N型组件。然而发行人即使想临阵磨枪新增N型组件产能,在当前组件如此低迷的市场价格压力下,也会面临较大的消纳压力,毕竟连很多组件头部企业都在压低开工率。所以当前以P型为主的技术路线,未来可能会让发行人面临两难选择,对盈利状况产生持续影响。

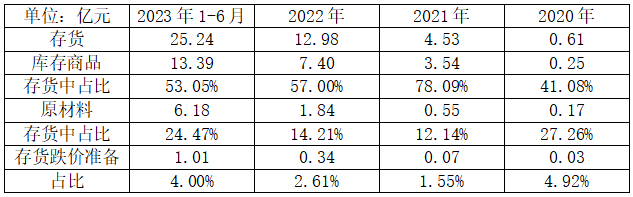

而且,发行人的存货金额在报告期内出现持续大幅增长,三年多时间从六千多万增长到25.24亿元,累计增长了40多倍。侦碳家认为,在组件产品以及硅片等原材料市场价格深度下跌的当前,存货跌价和减值风险很大,未来可能造成净利润出现较大亏损。

在发行人的存货结构中,金额占比最大的是库存商品,2023年高达13.39亿元,占存货的53.05%;其次是以硅片为主的原材料,同期金额为6.18亿元,占存货的24.47%。侦碳家认为,发行人库存商品金额的急剧增加,说明其一方面希望充分利用产能,在生产中实现规模经济而降低单位生产成本,同时又说明其提升产品销量越来越困难,以至于库存积压愈发严重。而发行人的原材料存货在2023年上半年从1.84亿元猛增到6.18亿元,则显得有些草率,因为此时硅片市场价格明显已呈现跌势,过早过多囤积原材料容易导致跌价和减值损失。

自2023年第四季度至今,无论组件还是硅片,市场价格都出现了深度下跌。因此侦碳家认为,发行人存货金额激增很可能在今年上半年迎来较多跌价准备和减值损失,甚至比产品销售价格下跌带来的利润减少还要影响更大。最典型的前车之鉴是隆基绿能,其在今年上半年预亏48亿元-55亿元,其中预计计提存货减值金额就有45亿元到48亿元。

反观发行人,2023年上半年计提的存货跌价准备仅占存货金额的4%,在经历了最近一年硅片和组件持续大降价之后,侦碳家估计发行人将要补提的存货跌价准备可能高达数亿,甚至超过5亿元,按照发行人2022年2亿多净利润的体量,存货跌价对发行人未来盈利的影响可能也非常大。

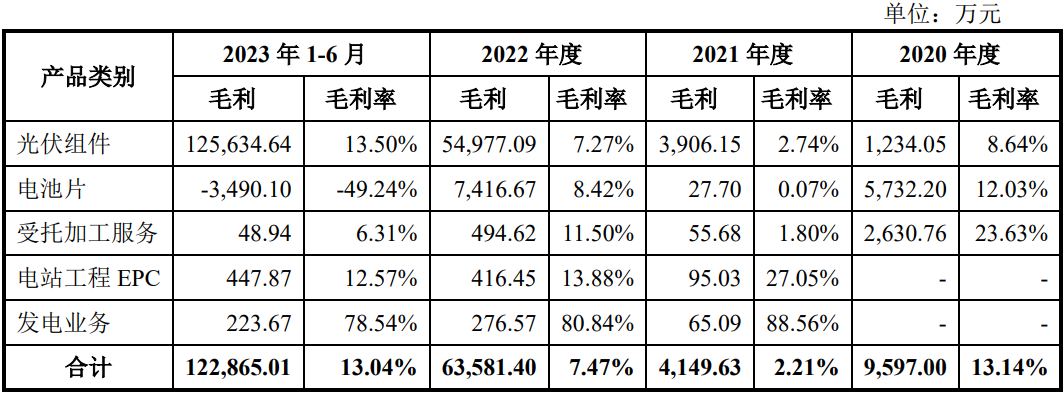

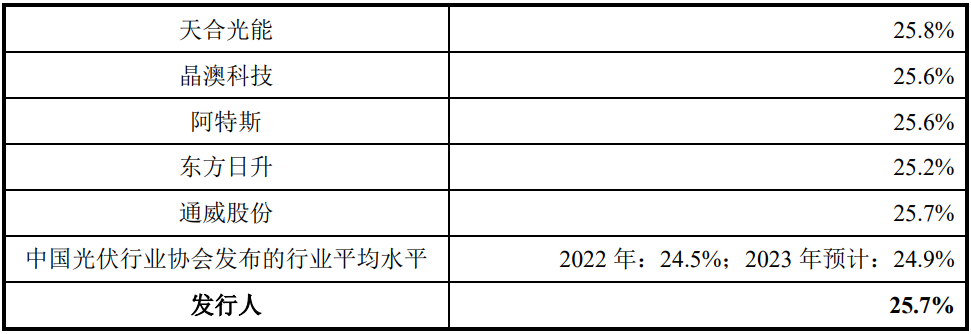

在报告期内,发行人的毛利率在2023年上半年出现了明显大幅上升,从7.27%增长到13.50%,确实让人眼前一亮。然而,这并非是由于发行人产品质量、技术或营销得到明显提升导致,而是由于上游硅片等原材料的降低幅度远超组件产品导致,属于偶然性因素不具有持续性。

综合上述分析,虽然发行人的业绩特别是净利润在报告期内持续大幅上升并突破5亿元,然而却在登顶后已经在走下坡路,叠加高存货在深度跌价下带来的减值风险,发行人未来的盈利状况很可能会持续下降甚至出现较大亏损。

侦碳家还发现,除了未来盈利缺乏可持续性,发行人的偿债能力和现金流状况也趋于紧张,值得重视。

二、资产负债率突破80%红线,经营现金流持续大幅净流出,靠筹资堵缺口

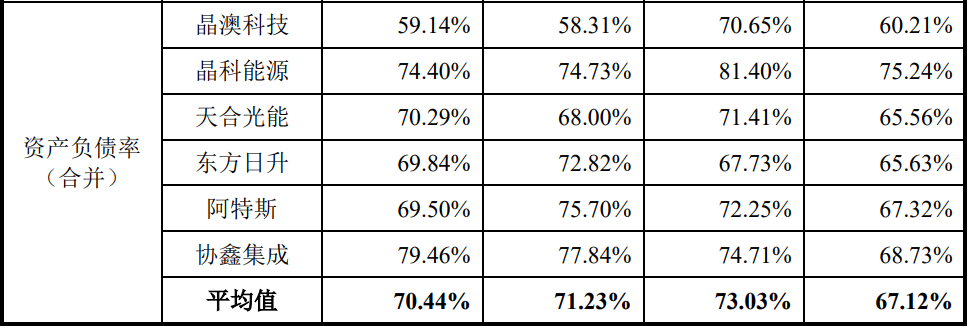

招股书显示,报告期内,发行人的资产负债率突破了红线,持续高于80%,而且也明显高于可比公司的平均水平,偿债能力明显承压。

侦碳家注意到,发行人的短期借款在2023年上半年突然从0.31亿元增长到8.90亿元,再联想到发行人本次募投资金中有5亿元将用于补充流动资金,以及发行人在2022年全部净利润仅2.03亿元,可以从中看出发行人对资金有着强烈的需求。

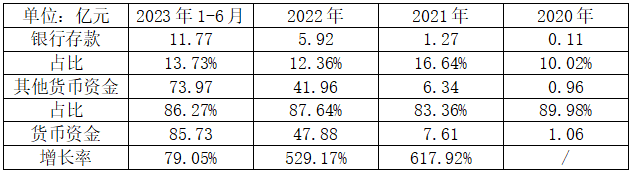

虽然发行人的货币资金在报告期内持续高速增长,2023年上半年高达85.73亿元,但其中绝大部分都是使用受限的其他货币资金,用于银行承兑汇票和保函的保证金等,占比高达86.27%,而发行人理论上可以自由使用的银行存款占比仅有13.73%。因此发行人货币资金数额虽高,但对缓解偿债压力的帮助却有限。

而且发行人因为借款带来的利息费用,和同期净利润相比已经颇具规模。比如2022年发行人实现归母净利润2.03亿元,同期支付的利息费用就高达0.80亿元。发行人不仅偿债能力承压,债务成本也不容小觑。

此外,侦碳家对发行人的现金流状况也不敢恭维。招股书显示,报告期内,发行人的经营活动现金流量几乎全程处于净流出的“失血状态”,而且迅速增加到-4.06亿元,主营业务缺乏“造血”能力。

同时,发行人在2022年和2023年上半年都在不断投建更多组件新产能,2022年净流出-7.70亿元,2023年上半年则净流出高达-15.28亿元,这些新增的组件产能按照15-18个月的平均建设周期计算,预计建成投产后恰好撞上市场价格的低谷期,甚至组件龙头企业也在纷纷减产,因此发行人新增的这些产能想要实现预期回报,短时间内基本无望,消纳可能也会成为问题。

为解决经营活动和投资活动现金双双净流出带来的巨额资金缺口,发行人选择了全力筹资,2022年和2023上半年发行人通过筹资活动分别净流入13.58亿元和25亿元。而发行人的下一笔重大筹资,很可能就是IPO募投的25亿元。

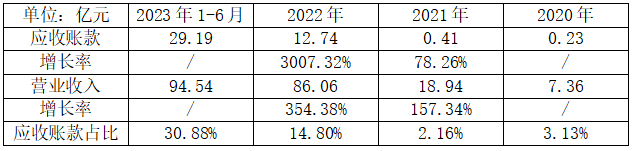

而造成发行人现金流紧绷的重要原因之一,就是应收账款在报告期内持续大幅增长,特别是从2022年开始的猛增,从0.41亿元直接增长到12.74亿元。2023年上半年,应收账款再次增长到29.19亿元,增长幅度和速度都非常厉害。

而且侦碳家还发现,发行人应收账款占营收的比例也同样在迅速增加,从最初的3.13%增长到2023年上半年的30.88%,不仅对发行人的现金流造成较大压力,还增加了坏账风险,尤其是在光伏市场价格不景气的当前。

除了偿债风险和现金流状况值得关注,发行人在报告期内的营收净利等业绩暴增,与其最大客户背后的大股东慷慨提供订单喂投,也存在着千丝万缕的联系,而这又引发了对发行人业绩公允性和持续性的质疑。

三、大股东同为最大销售客户,大额关联交易公允性和可持续性引发质疑

北京睿汇海纳科技产业基金(有限合伙)(以下简称“睿汇海纳”)是发行人的大股东,持有后者约1.03亿股权,持股比例约为19.46%,这一比例甚至超越了刘勇成为第一大股东。而据公开资料查询,睿汇海纳的执行事务合伙人是江峡鑫泰(北京)私募基金管理有限公司(以下简称“江峡鑫泰”),而三峡资本控股有限责任公司又持有江峡鑫泰40%的股权,至此发行人与三峡集团扯上了关系。

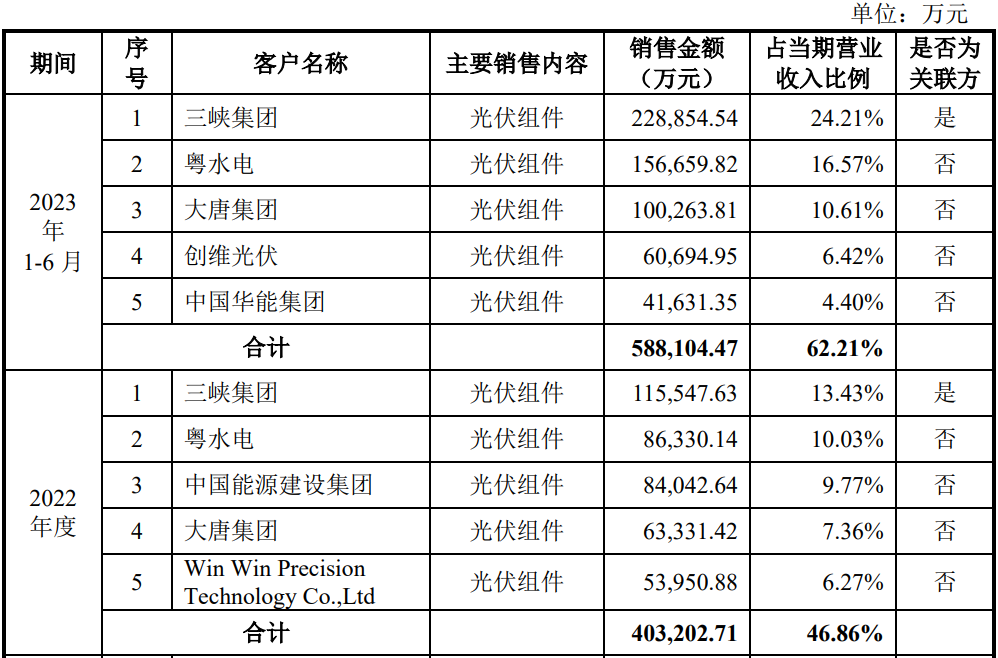

在2020年和2021年,三峡集团与发行人的合作较小,期间内的采购额分别为0和0.77亿元。

然而为了支持发行人上市,自2022年起,三峡集团对发行人的支持力度骤然上升,主要方式即为提供巨量订单。2022年和2023年上半年,三峡集团自发行人处的采购金额分别为11.56亿元和22.89亿元,牢牢占据着最大销售客户的宝座,在营收中的占比也从4%不断提高至约1/4,成为发行人业绩暴增的最大靠山。巧合的是,发行人的业绩也恰自2022年起发生明显飞跃。

然而在发行人上市后,三峡集团还能否继续保持对发行人同样的支持力度呢?如果不能,那么发行人在报告期内的曾经暴增的业绩,在未来很可能缺乏持续性。

除了三峡集团,晶澳科技和隆基绿能也曾在2020年帮助过发行人,前者因从发行人处采购了超过2亿的电池片而成为发行人当年最大的销售客户,后者则成为发行人第五大销售客户,直到发行人找到新的靠山三峡集团。而巧合的是,发行人的老板刘勇曾在晶澳科技和隆基绿能都任职过。

当然,也不是刘勇所有任职过的企业都像晶澳科技和隆基绿能那样支持,有些反而还在刘勇离职后产生过纠纷。

四、老板上市前累计套现5500万元,与前东家陷入股权纠纷

公开资料显示,2018年8月从中来股份辞职后,刘勇与衢州绿发一道和隆基乐叶共同投资创立了发行人一道有限。然而,刘勇与老东家中来股份的恩怨却并未就此了结。

2020年1月,刘勇向苏州市中级人民法院起诉中来股份,要求董事长林建伟向其转让612万股股份并支付现金分红402.46万元。

苏州中院一审判决林建伟向刘勇转让中来股份244.875万股股份,并且支付现金分红42.85万元。但刘勇和林建伟均对一审结果不满,于是向江苏省高院提起上诉,后二审于2022年8月开庭。

值得注意的是,上诉一审和二审均发生在发行人上市的报告期内,时间并不久远,无论最终判决结果最终如何,都可能会影响业界对发行人老板刘勇乃至发行人的评价。

而且除了与老东家之间的利益纠纷,发行人的老板刘勇还在上市前参与了转股套现。在2020年至2023年的报告期内,发行人通过七次增资,将估值从5.51亿元提高到77.46亿元,增长了13倍。然而在2022年12月,刘勇却以14.64元/注册资本的价格分别多次对外转让了发行人前身的一道有限的股权,累计套现5500万元,而刘勇的一致行动人范凯晨也以同样价格套现4000万元。

刘勇以14.64元/注册资本的价格分别向上海凰盟、南京展优、深圳保业、深圳汇智、裕永能源、甘肃九虹转让了发行人前身一道新能源科技(衢州)有限公司102.47万元出资额、136.63万元出资额、47.82万元出资额、20.49万元出资额、34.16万元出资额和34.16万元出资额,合计套现5500万元。范凯晨以14.64元/注册资本的价格向南京展优和厚纪资本转让了一道有限68.31万元和204394万元出资额,合计套现4000万元。实控人及其一致行动人在这些上市前的大肆套现活动,可能会影响投资者对发行人的信心和判断。

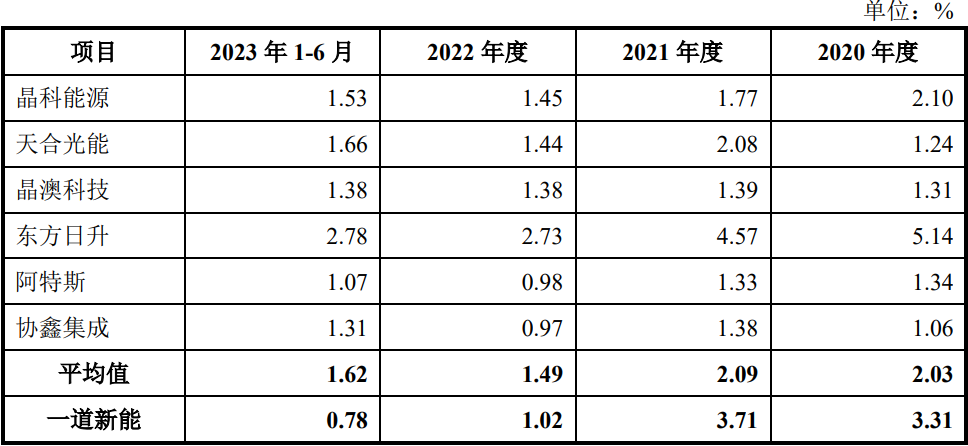

五、研发费用率持续走低,且大幅低于可比公司平均

此外,发行人在报告期内的研发费用率也显得过低,不仅本身在持续下降,和可比公司的平均水平相比也由优势转化为了劣势。2020年,发行人的研发费用率3.31%高于可比公司平均值2.03%,然而到了2023上半年,发行人的研发费用率已经下降到仅有0.78%低于可比公司平均值1.62%,发映出发行人的研发投入不足,越来越落后于同期业绩增长。

一般来说,研发投入少了会影响企业技术进步和取得研发成果。不过发行人倒是给侦碳家带来了惊喜。2023年5月发行人自主研发的N型TOPCon3.0Plus电池,实现转换效率26.24%、开路电压730mV的突破;根据国家光伏产业计量测试中心的认证报告,搭载发行人核心技术的TOPCon4.0电池,2023年9月其转换效率突破26.33%,创大面积TOPCon电池转换效率的行业最高纪录;同年12月,发行人TOPCon4.0电池的开路电压再创新高,达到735mV。同时发行人还前瞻性布局了TBC、SCPC、TSiP、SFOS等技术路线。

从发行人现有的研发成果来看,似乎还未受到研发投入不足的影响。但是只要时间足够长,侦碳家还是更相信一分耕耘一分收获。发行人研发投入日趋不足,迟早会拖累发行人技术进步的速度。

综合上述分析,发行人虽然在报告期内业绩表现优异,增长幅度喜人,然而却因组件市场价格低迷以及较高存货金额等因素而即将影响未来盈利状况。侦碳家在此大胆预测,发行人2024上半年乃至全年的业绩可能不会好看,甚至不排除出现较大的亏损。这可能会让正处于上市冲关的关键时刻的发行人不仅颜面上不好看,甚至会影响到其IPO实际募投金额,而这又关系到发行人能否投建新产能以及解决流动资金缺口。

本文作者可以追加内容哦 !