本周指数点评

上证指数本周涨幅0.5%,大阴线后的放量横盘,短期没有改变趋势的征兆;

上证50、沪深300、中证500、中证1000等指数表现来看,中期大强小弱格局,短期小票有偏离回归特征,属于超跌反弹;

科创50、创业板指数本周分别涨幅为0.8%和-1.28%,总体半导体略强,活跃度高于医药与新能源;

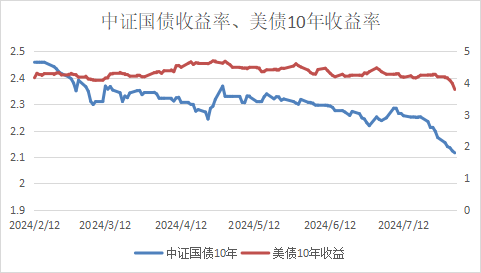

中国:中债国债到期收益率(10年),收于2.1156,较上周减少5.8BP。

美国:国债收益率(10年),收于3.8%,较上周减少40BP。

内参观点

1. 当前行情震荡,关注中报和美国衰退对A股的潜在影响(赵骏宇)

当前市场在2900点上下震荡,缺乏成交量,难以形成连续性行情。然而,期货贴水出现积极变化,未来可能带来乐观预期。我们关注中报行情,预计8月中上旬可能压力较大,需等待预亏和暴雷潮过后再大幅建仓。同时,我们思考美国衰退对A股的影响,从历史数据看,美国衰退后美债、黄金和沪深300的涨幅概率较大,可能对A股有积极影响,需持续观察。

2. 短期内市场反弹有限,预计8月份见顶后可能会横盘或下破,需谨慎操作(姜琦)

中美两国逆周期调节:市场对衰退预期浓烈,关注政策调节的预期管理。中美都处于经济转弱过程中,通过逆周期调节应对衰退。

中国市场预期:三中全会前,市场围绕政策刺激的预期波动。当前刺激政策(如以旧换新)力度不够,预计后续将有更强刺激政策出台。

本周行情信息:本周行情变化显示,市场短期乐观预期有所减弱,周五回调深度较大,持续上涨动力不足。下周可能有一小波反弹,但整体8月份高点预计会见顶。

建议大小票均衡配置:在当前市场环境下,建议大小票均衡配置,确保投资稳健性。

3. 本周市场整体偏空,商品处于超跌状态,美元指数走弱。工业品、化工和农产品可能出现猛烈反弹,但仍建议减仓多单(贝嗣明)

市场整体判断:整体偏空,上周给出的偏空预期基本符合预期。

商品市场:

1) 原油:走势不佳,符合预期。后期对化工的利空影响将逐步体现。

2) 有色金属:铜等品种表现不好,但符合预期。美元指数走弱是主要原因,对商品市场的影响将逐步显现。

3) 工业品、化工到农产品:整体商品市场处于超跌状态,可能会有一个猛烈的修复反弹,但建议在反弹后减仓多单。

4) 农产品:持续超跌反弹,建议减仓多单,不建议参与空单。

金融市场:上周表现不错,进行了股指期权的滚动操作,暂未加仓,等待更好的买入机会。

建议:

1) 商品市场:关注短期内可能的猛烈反弹,利用反弹机会减仓多单,保持谨慎态度。

2) 农产品:超跌反弹态势明显,建议减仓多单,暂不参与空单。

3) 金融市场:继续关注市场走势,寻找适当的买入机会,尤其是股指期权的操作。

4. 市场正处于做双底的过程中,关注国际资本动向及科技创新板块(韦继慷)

当前市场正在经历一个大双底的过程,上周三的大阳线和随后回调的幅度反映出这一趋势。国际资本市场的变化,特别是日本股市和汇率波动,以及美元指数的下跌,显示出全球资金风险偏好的转变,并强化了对美国经济衰退和降息的预期。结合这一情况,我们应关注人民币市场和国内股市的潜在受益机会,尤其是在8月份波段操作中的科技创新板块。

重要新闻汇总

1、美国货币政策跟进

评:美国失业率上升继续强化市场对降息的预期,目前美联储的对外沟通也更多是讨论单次降息的程度。市场对于今年的降息程度预计未40-60BP。

2、《关于促进服务消费高质量发展的意见》

评:国务院于本周发布《意见》,主要内容是将服务消费进一步深化,包括游戏、电商等消费场景,也包括电信、教育、养老、医疗等传统服务场景。意见的出具与上半年的风格有较大不同,显示出某种程度的变化。对于市场而言,这是较好的变化方向。如果后续有实际可落地的财政资金跟进,会是下半年的重要契机。保持关注。

3、离岸人民币大涨

评:在美国衰退预期下,人民币快速大涨。但是从国内资产变化结构来看,目前主要流向仍然是债市,可以发现当前市场观点是权益没有明显机会,但是宏观角度降息下美国走弱,回补人民币资产可以对冲风险。

4、新型城镇化

评:本周国务院印发了新型城镇化五年行动计划,计划中将进一步提高农业人口转移城市,将城镇化率从66%提升至70%。本次《行动计划》的重要内容除了转移人口外,也要进一步提高城镇的服务能力、健全制度,培育特色产业集群,规划现代化都市圈、土地集约使用。三个工程:城市更新、城镇老旧小区改造、推进保障性住房。

新型城镇化的后效需要观察,对于投资而言暂可作为事件驱动类交易进行。从好的方面而言,可以看出国家对经济改革和稳定的决心,除了大水漫灌方式刺激房地产,会从多维度来推进行动。在美联储降息势在必为的情况下,整体经济迎来较好的喘息窗口。

5、经济数据:制造业PMI

评:7月的PMI数据并不乐观,这个延续了5、6月的趋势,没有出乎市场意料。因此尽管数据走弱,但是市场反而短期走高,是因为利空信息得到进一步释放。

本周小结

本周北上资金净流入32.19亿元。两市成交量略微放大,市场活跃度继续提升。

本周市场小市值股弱势的局面继续缓解,由于大票的拥挤,导致在当前市场出现少部分的分化。需要注意的是,大票、价值股的投资逻辑是更为长期的逻辑驱动,因此在短期风险出清后仍然保持仓位。8月份的投入建议维持上周报告,仍然是大小均衡。

对于后市的目标,需要明白核心两国中美都处于衰退预期中,目前的交易主要是两国的政策博弈。中国方面,目前释放的利好政策是良性表现,相信在美联储实际开始降息后,会有进一步的利好释放;美国方面虽然是衰退预期,但是实际经济数据并未走弱,因此对于资产的价格支撑仍较强,叠加降息,预计仍是波动向上的格局,主要问题也是降息的交易预期打满,需要等待拥挤风险释放。

中期重要事件

1、 中美补库共振周期

看点:2024年来到中美共振的周期时点,对于中国来说是压制和延迟的补库时点(消费先于生产,带来的被动补库),对于美国来说是去库到极限到底部的补库拐点。中美周期共振将是2024年的重要命题,重点是把握中国的消费增长和美国的去库见底。主要行业关注:电力设备、纺织服饰、基础化工、家用电器、通信、汽车、商贸零售、游戏传媒、机械设备。

免责声明:文中观点仅供参考,并不构成投资建议或承诺。市场有风险,投资需谨慎!

END

编辑 | 睿涛资产

作者声明:个人观点,仅供参考

本文作者可以追加内容哦 !