“在产能过剩和价格竞争的环境下,特别是在欧洲和中国,这是一种趋势,我们需要扭转这种趋势。”本周,大众集团相关高层明确表示,公司在过去几个月已经采取了提前退休、停止招聘等措施来降低中长期运营费用,核心就是“成本、成本和成本。”

众所周知,从近期已经公布今年二季度财报的部分车企数据来看,汽车行业整体形势不容乐观。除了极少数车企还能维持不错的收益,大部分都是深陷业绩的大幅波动困境。

比如,大众集团预计第二季度息税前利润为54.6亿欧元,去年同期为56亿欧元。宝马则称,其二季度的息税前利润为38.8亿欧元,同比减少10.7%。福特二季度营收增长了6.3%,但调整后的息税前利润却下滑了27%。

即便是作为全球新能源汽车的领头羊,特斯拉在今年二季度的净利润仅为14.94亿美元,较上年同期大幅下降了45%;同时,该公司的营收已连续三个季度未达到分析师的预期。

而在中国汽车市场的电动化、智能化加速转型,以及日益白热化的竞争背景下,使得传统外资汽车制造商在过去几年疲于奔命,如何保持并提升竞争力,守住份额成为生死一战的关键。

「降本」,成了唯一的生存路径。

今年初,大众汽车集团宣布,作为全新的本土市场战略的一部分,计划在中国市场大幅降低运营成本;其中,通过导入本土化开发的“中国平台”,希望将整车成本降低40%,以提高市场竞争力。

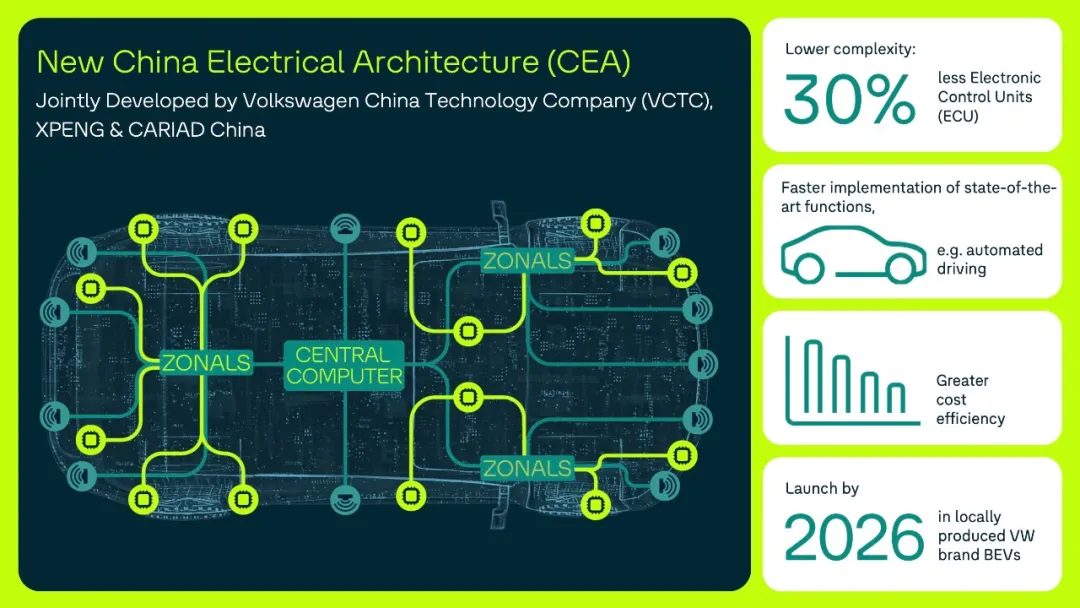

7月22日,小鹏汽车发布公告,继2024年4月17日与大众汽车集团签订电子电气架构技术战略合作框架协议后,双方再签订一项电子电气架构技术战略合作联合开发协议,支持中国版CMP平台和MEB全球平台。

这是继去年双方首次合作共同开发两款在中国销售的大众汽车品牌中型车,共用零部件联合采购以及平台软件战略技术合作联合开发协议之后,又一次深度合作。目前,双方的联合开发项目组已经进入工作状态。

“区域控制技术、准中央计算技术、ADAS高阶辅助驾驶系统等,是我们决定与小鹏合作的关键因素;如果我们单独开发这些技术和架构,整个开发周期将延长1~2年左右时间。”大众汽车集团(中国)首席技术官吴博锐坦言。

同时,吴博锐还是大众汽车(中国)科技有限公司(VCTC)的首席执行官,这是大众集团刚刚在去年成立的德国总部以外最大的研发中心,也是集团唯一聚焦智能网联汽车转型的研发中心,更是对接合资公司以及中国市场本土合作伙伴的重要接口。

这也被视为大众集团为了解决过去多家合资公司「分而治之」弊端,并进一步从德国总部下放决策权的关键举措;众所周知,一直以来,大众中国车型的产品开发决策来自德国总部;同时,不管是早期的南北大众,还是后来的江淮大众,在零部件方面也并非100%统一采购。

数据显示,2023年大众汽车在全球交付了超过900万辆新车,其中,来自欧洲和北美的销量分别同比增长了19.7%和17.9%。而在竞争激烈的中国市场,大众去年的销量仅实现同比1.6%的增长。

不过,即便如此,大众在中国的年度新车交付量(不含进口)依然高达近300万辆规模。这意味着,一旦打通供应链(实现100%统一采购),以VCTC为中国市场的技术中心,不管是电动化,还是智能化,加上中国本地零部件模块的导入,潜在降本机会巨大。

事实上,比亚迪的成本竞争力,在很大程度上就是因为供应链高度统一(当然,这背后也是比亚迪在大部分核心电动化、智能化部件上的垂直整合+自研生产模式)带来的规模化效应。

我们以智能座舱为例,大众旗下车型,除了有不同版本的软件,还有多家硬件(主机)供应商的合作,包括德赛西威、天宝(延锋伟世通)、均胜电子、LG等等;而比亚迪的Dilink,则是完全的自研自产,加上芯片的统一采购,成本优势极为突出。

比如,去年一份来自海外机构的成本拆解报告显示,比亚迪海豹车型大约75%的零部件是比亚迪自产,零部件的自制比率要比特斯拉更高(更不用提大众了),且整体成本低于上海生产的同级别Model 3。

2023年,比亚迪的新能源汽车产量达到303.4万辆,已经和大众在中国“平起平坐”。这样的规模化效应,意味着即便是面对外部的第三方供应商,再加上自研的能力,比亚迪具备强大的成本话语权。而“对供应链成本的控制”,也被比亚迪视为盈利能力显著改善的核心原因之一。

或许,大众集团也已经意识到问题的严重性。

“你不可能跟着比亚迪持续降价,因为在整个供应链的垂直一体化整合没有一家车厂能比得上他们,”一位汽车行业的资深人士坦言,唯一的办法就是绑定战略合作供应商,或者通过合资、入股方式控制供应链。

比如,2023年11月成立的酷睿程(CARIAZON),就是大众汽车在中国的核心智能驾驶系统供应商之一,由大众旗下软件公司CARIAD与地平线共同出资设立。其中,大众占股60%,地平线占股40%。

而在几天前,大众汽车集团(中国)董事长兼CEO贝瑞德在北京试乘了地平线高阶智驾系统SuperDrive,按照计划,这套系统将帮助大众ID系列纯电动车型实现城区NOA在中国的落地,从而弥补合资品牌与自主品牌在智能化技术上的断崖式差距。

按照此前开发的信息,SuperDrive全场景智驾方案将于2025年第三季度实现量产上车;而地平线新一代征程6系列芯片将作为SuperDrive方案的核心硬件平台,并确定与上汽、大众、比亚迪等头部车企达成合作。

事实上,特斯拉销量的波动,也有一部分因素涉及FSD全场景智驾的落地速度。毕竟,目前在中国市场,不管是理想、蔚来还是小鹏,亦或是华为的鸿蒙智行,全场景智驾(高速、城区)已经是核心竞争点。

今年,随着端到道技术的快速落地,一些车企已经开始比拼「门到门」、「车位到车位」的高阶领航智驾功能。比如,华为即将在享界S9首发的ADS 3.0高阶智能驾驶系统,就将首次上线端到端架构,可以实现从车位到车位的全程不接管智驾体验。

形成鲜明对比的是,喊着“油电同智”口号,打着“最聪明的燃油车”旗帜,今年大众全新途观L Pro的上市并没有达到提振终端市场需求的预期。作为首款搭载大疆智驾方案的合资车型,途观L Pro过于保守的仅仅给到了换道辅助的增强功能,而不是已经被中国本土新势力催熟的NOA。

此外,在计算平台方面,由于高通平台还未上线,这套大疆智驾方案仍采用平民版的TI(TDA4)方案;要知道,即便是比亚迪,今年上市的海狮07EV也是用英伟达80TOPS的Orin-N平台来搭配大疆的方案。

这背后,实际上也是大众“旧决策体系”的遗留问题。

众所周知,大疆的这套7V(双目立体前视)+32TOPS方案,成本在五六千元;按照该公司的说法,已经是极高的性价比,并且可以支持高速NOA。

不过,此次,大众落地并没有采取激进策略(仅支持拨杆变道),甚至还配上了前视一体机(新一代麦格纳方案,基于Mobileye EyeQ5)。

这意味着,最终上车的成本大幅增加。

有意思的是,此前,以双目立体视觉ADAS方案闻名的斯巴鲁,去年在新一代方案中也增加了广角单目摄像头,目的是大幅提高识别范围,特别是在十字路口,能更好地识别盲区内的行人和自行车。

或许,业内人士的一番话,暗示了背后的缘由:传统外资品牌是工程驱动型,从基础的功能安全到后续的高强度工程化测试验证,谨慎保守的策略是很大的制约因素;而中国车企以及本土供应商则是擅长速度和新技术导入。

另一个典型的案例,就是智驾相关的BEV+Transformer以及下一代端到端技术;“可能除了特斯拉和极少数的初创公司,欧美大部分车企、传统供应商都还停留在上一代基于规则定义、感知规控分立的阶段。”

而在中国市场,即便是刚刚涉足智能驾驶自研的比亚迪,也是大手笔进行数次内部组织架构调整(并且,积极在不同车型尝试不同供应商的解决方案)。同时,还在继续扩招布局端到端大模型等新技术落地。

要知道的是,根据高工智能汽车研究院监测数据显示,今年1-6月,中国市场(不含进出口)乘用车前装标配NOA的搭载率已经突破5%,达到6.28%;如果以新能源汽车为统计口径,这个数字更是已经突破10%,达到13.65%。

此外,考虑到部分品牌车型提供了硬件标配+软件选装的策略,如果将这部分数据计算在内,今年上半年新能源乘用车前装具备NOA能力(含选装)的新车交付比例,已经达到25.67%;这意味着,每卖出4辆新能源汽车,就有1辆标配或可选装NOA功能。

或许,加速改变,才是大众的唯一希望。

今年4月北京车展期间,大众汽车集团管理董事会主席奥博穆明确表示,计划每3年推出一代新车型、每两年升级一次电子架构、每月进行一次OTA远程升级—这是大众在中国市场的全新节奏。

好消息是,今年1-6月,大众(含奥迪)在中国市场的新能源车型交付量实现同比增长36.44%,但从绝对值来看,还不到10万辆(9.66万辆)。至于其早期与江淮合作的思皓品牌,上半年纯电车型交付仅仅2000辆出头。

$比亚迪(SZ002594)$$小鹏汽车-W(HK|09868)$

免责声明:图文源自互联网,分享行业发展动态,不作任何商业用途,如有侵权,请联系删除。内容仅供阅读,不构成投资建议,请谨慎对待。投资者据此操作,风险自担。

本文作者可以追加内容哦 !