第一部分:买股不疑,疑股不买

明代传奇剧本《玉镜台记》中有一句话:“自古用人不疑,疑人不用”。表面上这是在强调对人信任的重要性。其深层的含义却是对一个人全方位的了解,并能准确定性其人品、能力。没有这个基础,信任只是一句空谈。

投资亦如是,买股不疑,疑股不买。

如果持有一家公司让你忐忑不安,是因为你对这家公司尚有存疑。在这个疑虑没有完全消除之前,投资者是不应该买入这家公司的。在大跌时,这个疑虑会被无限放大,让你寝食难安;在大涨时,这个疑虑同样会让你才下眉头,又上心头,终究还是要匆匆抛售。

当你四处向人求证未来国际原油的价格将会如何,或者你对中海油的海外资产的安全忧心忡忡,你不应该买入中国海油。

当你到处打听核电站是否安全时,你不应该买入中国核电或中国广核。

如果你对降雨带可能北移,长江可能断流半信半疑,你不应该买入相关的水电公司。

如果你认为5G基站即将淘汰,6G基站要推倒重建,开支巨大。那最好不要买中国运营商。

很多散户总是不断地被各种好消息和坏消息反复折磨着。但他不愿意一头扎进公司,从源头上去求证这些让自己疑虑丛丛的事情。他要找知名大V求医,要看股价表现判断。

大部分时候,那些股神大V的话并不灵验,他们只好逢寺拜佛,遇观烧香,希望上天能赐给自己一份投资好运。你对自己投资的公司却是一无所知,我想你还是别为难佛祖了罢?

第二部分:中国核电研报正文

以下是中国核电研究报告。这是一份老沈茶馆专用版的公司价值简报,对于未了解过茶馆投资准则、估值原理的馆外朋友仅供参考。

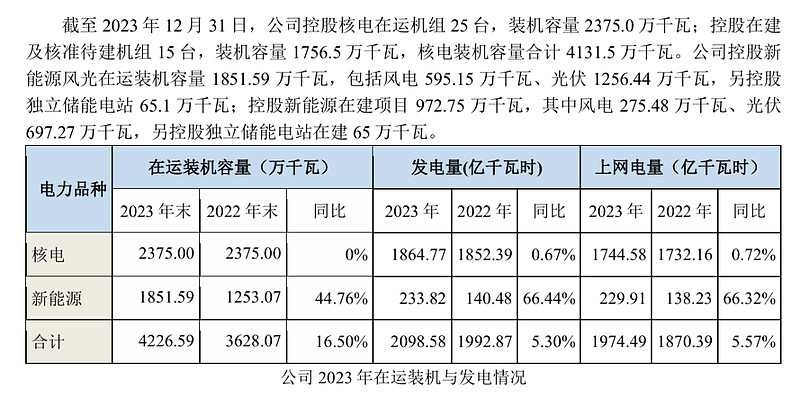

言归正传。根据中国核电2023年度报告,核电全年平均利用小时数7670小时,并网风电2225小时,并网太阳能发电1286小时。公司新能源装机增加近600万千瓦(详见中核2023年度报告第12页)。

另按照公司规划,漳州核电站1号机组在2024年6月投入商业运行,2号机组将在2025年4月投入商业运行。此两台机组均为装机容量121.2百万千瓦的华龙一号三代堆。这是中核在这两个年度唯一新增的核电机组。

未来几年投运机组情况见下表。

若按上述发电时长,核电7670小时,风光综合装机1500小时发力进行模糊胜精确的增量预测。

2024年,核电增量为漳州1号新增6个月发电。其值为:

121.2*7670*0.5=46.48(亿度)

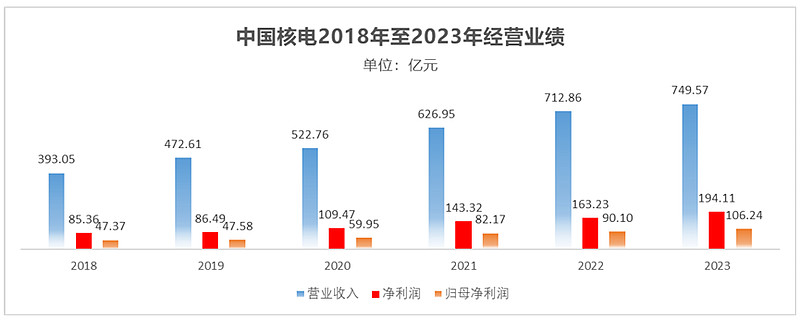

根据2023年报显示,中核的核电上网电价均值0.41元上下,税后约0.364元每度,目前相对稳定。但是其成本端则呈现低>高>低的长期曲线变化。原因是前期有所得税三免三减半以及乏燃料费免征的国家政策(度电利润因此或可达0.15元左右),待政策优惠到期后,利润下降到一个低点(度电利润仅为0.08元左右),待会计折旧到期,而核电机组的实际使用寿命本身高于折旧期,且可以再次延长(秦山核电1号机折旧30年已到期并再次延长已有先例,这一点核电的特性近乎于水电大坝)。则从整个核电站生命周期来看,我们可在电价无大幅波动情况下,将其度电利润均值暂按0.1元计算(这从中核整体利润的净利率约为22-25%亦可验证,0.4*0.25=0.1元,见下文图表2018-2023经营业绩)。

则2024年度漳州1号机组新增发电量新增毛利为:

46.48*0.1=4.65亿元

注:漳州1号上述均按6个月数据计算。则2024年度本台机组新增归母净利润为(归母利润占比约55%):

4.65*0.55=2.56亿元

假设24年度新能源增量与23年度持平(实际增速可能更高,详见上表文字说明部分),且新能源度电利润更高。我们模糊按0.1元度电利润计算2024新能源归母净利润增量:

600*1500=90(亿度)

90*0.1*0.7=6.3亿元

综上可见,2024年度中核的利润主要来自新能源利润的增长。因核电发力稳定,本年度仅漳州1号增加了半年的发电。

则2024年度核电和新能源净增利润汇总:

2.56+6.3=8.86亿元

2023年度中国核电归母净利润为106.24亿元,则2024年预测利润为:

106.24+8.86=115.1亿元

根据年报说明,中核2023年度在建新能源装机为972.75万千瓦,风光建设周期短,我们对2024年按同样的600万千瓦增加且新能源度电按0.1元计或略偏于保守,中核2024年度实际利润可能略高于上述预测115.1亿元。但相差不会很大。

漳州2号机组将于2025年度4月投入商运。我们放宽两个月也按半年发电时间计算。则2025年漳州1号全年在运,2号半年在运。1号机已有半年增发量考虑在2024年度的115.1亿预测利润中,则2025年实际增加了两台的各一半在运时间。两台装机容量相同,均为121.2万千瓦,可视为2025年全年核电新增1台机组发电量。

则2025年核电新增归母净利润为:

121.2*7670*0.1*0.55=5.11亿元

新能源假设依然增速不变为600万千瓦,则25年新增归母利润:

5.11+6.3=11.41亿元

2025年预测全年利润为:

115.1+11.41=126.51亿元

南风知我意,吹梦到西洲。2025年市场先生愿给18倍还是20倍悉听尊便。

126.51/188.83*18=12.06元

126.51/188.83*20=13.40元

注,上述核电计算式中55%为中核年归母净利润占年度净利润的多年均值。见下表。

需要说明的是,由于不久前中核增发,社保基金介入,总股本从188.83将约增加到205亿股。我这里并没有按增发后股本计算,因为增发的资金将按计划用于核电项目,一次性损害了眼前股东的一点权益,但是长久会带来更多的增量,未来正如我上面对24、25两年的计算过程推演的情形一样。牢骚太盛防肠断,风物长宜放眼量。肉都在锅里,明天再吃也不迟。

至于取值市盈率18-20倍,基于核电的成长性是台阶式的上涨,当年度投运的机组少时,增长甚微而稳定,但某一年机组集中投运时利润则会瞬时跳高,比如2027年度一次性的5台机组进入商运。中国核电未来的成长路径非常清晰。

根据国家对核电增量的远景规划,若至2035年核电源发电量翻一倍,则叠加新能源增量、电价微涨、核电批量化建设成本下降等因素综合,利润可达6年左右翻一倍,即年化增速可达12%左右,该增速匹配市盈率为19.65倍。

为避免新粉丝朋友重复提问,我把这个增速与PE的匹配表再次放上。

通过上述计算和估值,中国核电当前的股价每下降1元,投资者买进意味着多得到了1元的利润空间。如股价跌到10元,多得1元即多10%的利润空间。你还想要什么牌子的自行车?若有雄心于一年自行车变宝马者,可另择良木而栖。

中核在前一段时间一路上涨,我多次提醒当前位置处于合理偏上,很多朋友见涨心痒,非要新进。在上一周看到六楼的朋友因那天的中核下跌而加仓,我有点为他们着急,立即在群里讲了一段7月投资小结,不含糊不隐晦的提醒大家当前中核跌得多,川投跌得少,不要以为中核更便宜了。实际上在那天的股价位置,中核估值依然高于川投。中核是略高估,川投是略低估。并且也把茶馆成份股一一总结了一番。这段话都已转在知识星球上了。

中核跌到8.5元时离现在才几个月?那个时候人心惶惶,不断询问我两核的价值。我也如实的把个人的观点发在了星球上,当时我的估值就和现在的股价差不多区间吧?大家不妨重新翻出来看看。对于之前8元多甚至7元多买进的朋友,不必过多关注当前股价的波动,对于新建仓的朋友,当前的股价对你而言不具有良好的安全边际。

股价波动并不是风险,投资的风险之一是你对一家公司存疑,却持有着它的股票。投资的风险之二是股价不断上涨时,你草率的愿意为当前价值付出相对较高的价格。投资者在定性公司时,应该是一个有格局的企业家;在定量价值时,应该是一个精明的会计。

第三部分:散户老沈和老沈茶馆

投资如种树。栽得梧桐树,自有凤凰来。老沈茶馆也是一样,如果我们种的茶馆成份股全是子树,恐怕没人有兴趣来乘凉。所以茶馆向来无为,老沈从不会主动邀请谁。如果遇到自称散户老沈的主动私信你,必是骗子无疑。

《诗经·鹿鸣》中有一句话:"呦呦鹿鸣,食野之苹。我有嘉宾,鼓瑟吹笙"。这句话老沈意译一下:我有一群好友聚茶馆,大家一起奏乐一起舞。

《诗经·小雅·伐木》中也有一段话:伐木丁丁,鸟鸣嘤嘤。出自幽谷,迁于乔木。嘤其鸣矣,求其友声。相彼鸟矣,犹求友声。矧伊人矣,不求友生?

这段话大意是鸟儿原来在幽谷,它想迁往别处。嘤嘤鸣声中听得出它们是想找到亲厚的同伴,何况是人呢?岂能不重情义?

主宾都有情有义,才能载歌载言,共植乔木。投机股市,取巧生活的人,永远与茶馆是格格不入的。

最后说一下。我的文章均发在散户老沈上。偶尔也会同步到股吧这些地方。有些朋友看了后或留言或私信,询问我文章中屡屡提及的茶馆怎么进。我不回答吧,显得孤傲无礼;回答吧,小秘书立马警告我,比警察还厉害。这些小秘书我至今也没见过,不知道是男是女。所以想问路还是到同名号询问吧。

另外很多朋友留言说我文章写得不错。你不会进茶馆是为了学写作吧?我可明确告诉你,我还没有教师资格证,教人写作那叫无证行骗。我教给你的赋比兴,保证让你样样都上当,当当不一样。

如果你是要和我交流投资,探讨价值,我表示热烈欢迎。如果你是带着K线量价的技术准备来茶馆侃大山的,那你还不如跟我学写作,我们比比谁的骗术更高明

$中国核电(SH601985)$$中国海洋石油(HK|00883)$$川投能源(SH600674)$

本文作者可以追加内容哦 !