$酒ETF(SH512690)$

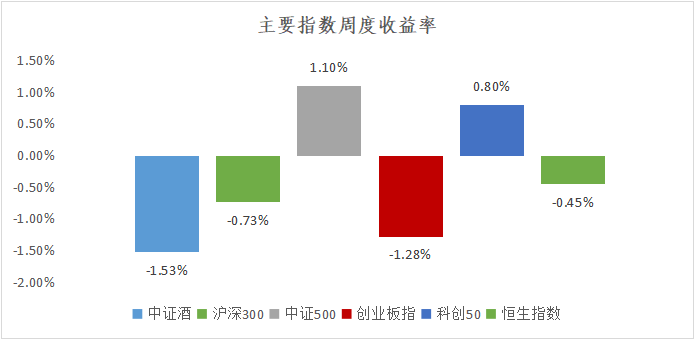

一、 周行情回顾

全球本周美国、日股的大幅调整,美元的走弱,黄金的重新走强,进入了高波动区域,海外:日本央行宣布加息,鲍威尔暗示9月降息。当地时间7月29日,美国财政部宣布下调第三季度净融资规模预期至7400亿美元,31日,美国财政部连续第二次维持季度长期债券发行量不变。一旦债务上限在明年初恢复,财政部可能采取一系列非常规措施;当地时间31日,日本央行宣布将基准利率上调15个基点至0.15%-0.25%,同时计划从8月1日起逐步缩减资产负债表,将政府债券的购买量减半。刻舟求剑,日本加息,历来都会使得全球市场资产的波动率增大,人民币汇率也伴随着美元走弱出现大幅调整。

酒类板块在悲观预期的发酵下持续调整。

纵观2024年上半年,食品饮料板块主导板块资产定价的要素依然是来自需求侧的变化和预期。由于需求端恢复偏慢,2024年食品饮料整体资产价格上半年整体走弱,特别是白酒企业,在渠道一批价向下的趋势中,导致市场对于未来需求端的悲观,资产价格表现体现市场这一悲观预期。

展望2024年下半年,食品饮料资产定价在基本面端的主导仍是需求端变化,即经济复苏的强弱决定了食品饮料企业盈利的强弱。对于2024年下半年,我们认为引导食品饮料板块资产定价的因素有两个:1是经济总量上的变化,即经济进一步复苏所带来的需求端的改善,下半年整体物价水平的回正将是重要的观察指标。2是从利率水平来看,美债收益率水平的变化,或直接带来食品饮料板块资产定价的回暖。

二、热点催化

1、行业资讯

【酒类】四川省宜宾市统计局发布2024年上半年宜宾经济运行情况。2024年上半年,宜宾地区生产总值同比增长6.7%,其中酒类产业增加值同比增长9.0%。物价指数方面,上半年,全市居民消费价格(CPI)同比下1.1%,其中食品烟酒类下降2.6%。【乳制品】国家农业农村部发布报告,公布6月奶业主产省生鲜乳收购价每公斤 3.30 元,环比跌 2.4%,同比跌13.4%,并指出国内市场生鲜乳产量增幅放缓,国内乳制品需求恢复速度不及产量增幅,预计后期国内生鲜乳收购价持续低迷。国际市场方面,主要出口国牛奶产量稳定增长,由于中东和北非等国家和地区的进口需求增加,预计短期对乳制品价格有所支撑。

2、重点上市公司信息跟踪

百润股份:Q2预调酒略承压,期待威士忌上线

2024H1营收16.28亿元(同减1.38%),归母净利润4.02亿元(同减8.36%),扣非归母净利润3.92亿元(同减9.20%);其中,2024Q2营收8.26亿元(同减7.25%),归母净利润2.33亿元(同减7.28%),扣非归母净利润2.30亿元(同减5.70%),公司业绩好于市场预期。盈利方面,2024H1毛利率/净利率分别为70.08%/24.55%,分别同比+4.19/-2.00pcts;其中,2024Q2毛利率/净利率分别为71.79%/28.05%,分别同比+5.53/-0.12pcts,毛利率大幅提升。费用方面,2024H1销售/管理费用率分别同比+4.32/+1.41pcts,2024Q2分别同比-0.06/+1.51pcts,主要系公司在全年广告费率合理规划下提高一季度投放占比,优化年度广告费用投放节奏。现金流方面,2024H1/2024Q2公司经营净现金流分别为2.94/0.22亿元,分别同比-26.00%/-93.34%;销售回款分别为16.29/6.58亿元,分别同比-16.77%/-35.87%。

水井坊公布中报业绩

公司发布2024年中报:上半年,公司实现营收17.2亿元,同比增12.6%;实现归母净利润2.4亿元,同比增19.5%。其中,Q2实现营收7.9亿元,同比增16.6%;实现归母净利润0.6亿元,同比增29.6%。二季度的销售和利润增长均提速。

三、投资观点

瑞银大中华消费品行业主管彭燕燕:白酒行业仍将增长,只是增速放缓

白酒需求将回归常态行业仍将稳定增长

彭燕燕表示,这个报告覆盖的是7家白酒公司,并不是整个白酒行业,更多想表达的是对2025年白酒企业盈利的一个预测,是基于目前瑞银对宏观经济,及行业供给层面做出的判断。

从需求层面来说,比如高端白酒,会受到宴席、商务和私人之间的送礼等需求不足的影响。根据监测,可以看到头部白酒企业的电商平台销售,在二季度出环比下降。

供给层面,代表性的头部白酒价格,从2015年底部到最高点,再到现在的回落价格。在过去这近十年的时间里,有些需求被作为投资而囤积,也就是“社会库存”。这部分社会库存,大概是企业14至15个月的销售额。

彭燕燕说,假设这些潜在社会库存在2025年集中释放,再叠加此前的宏观因素,极端情形下最悲观的情况,可能会导致头部酒企的批发价格下滑。这种极端的下滑,和2013至2015年的行业情况,非常类似。

“需要强调的是,报告对未来两年的盈利下调,是基于目前瑞银对宏观经济以及行业供给层面后做出的判断。报告的基础观点,是白酒行业仍将增长,只是增速放缓。”分析师团队认为,今年整个白酒行业仍然能保持增长,明年可能会有所放缓,和前几年白酒行业的高速发展肯定有差距。因为今年的春节还有些没有被释放的需求,但明年春节这类需求可能就没有了。

彭燕燕分析,目前白酒行业还有17倍的市盈率,预计这些酒企在2023至2025年的平均每股收益复合年均增长率为8%,相比2020至2023年的19%有所放缓。分析师团队认为,目前的估值合理。

头部企业拿份额、看好相对低价格带酒企

彭燕燕指出,从整个行业来看,调整期也是头部企业拿份额的好机会。因为头部企业还在增长,只是增速比以前慢一点。而且头部企业经历过周期,比如2013至2015年,可以看到头部企业的量是没有下滑的,仍然能保持稳定。

接下来,分析师看好的酒企,是主要产品价格带相对低一些的企业。因为白酒用于人情交往,这种需求有韧性,相对低一点的价格带,能够承接较高价格带产品的需求。

至于中小酒企,分析师认为,他们最大的问题是此前的价格虚高,同时经销商的实力比较弱。由于白酒行业的特性是先款后货,在目前的市场情况下,经销商一定会向头部靠拢,这是大趋势。

$贵州茅台(SH600519)$$五粮液(SZ000858)$#日经225盘中跌超7%!发生了什么?##“碳排放双控”来了,能源业影响几何?##腾达科技11连板,行情逻辑是什么?##巴菲特减持苹果增持现金,什么信号?#

风险提示:以上涉及个股不作为推荐。ETF二级市场价格涨跌不代表基金实际净值。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !