一、周行情回顾

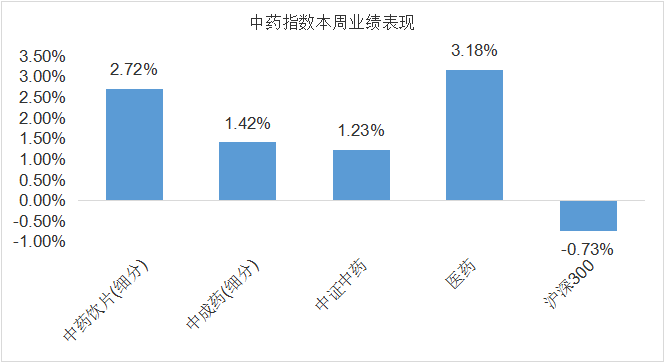

$中药ETF(SZ159647)$:全周中药板块收益率1.23%。我们认为经过3年系统性调整,医药板块进入价值投资区间; 2023H1医疗行业整顿延续,内需偏弱,高基数效应等因素都导致1H2024医药公司财报仍有压力。进入下半年,随着基数效应体现,我们预期医药将会有一定边际改善。预期明确或者系统性风险出清前,偏防御型资产配置仍然是我们比较建议配置的资产大类。我们认为传统医药蓝筹的稳定现金流,红利股的股息分红一定程度弱化周期影响;与此同时,大药企周期底部的资产整合也值得期待。

中药板块估值 " 性价比 " 的持续凸显。截至 2024 年8月 2 日,中证中药指数最新市盈率(PE-TTM)为 22.65 倍,近 10 年估值分位点 5.97%,估值逼近 10 年历史极值。

二、热点催化

1、行业资讯

近一两年来, 中药材价格持续暴涨。有数据显示,目前价格年涨幅超过100%的中药材(含同一品种不同规格)已超过60个,其他年涨幅在百分之几十的品种则更多。据悉,今年以来,天然牛黄、白术、白芍、胡椒等中药材价格一路攀升,有的药材价格更是涨了几倍。其中以天然牛黄为例,其自去年以来价格一路攀升。数据显示,2023年3月,天然牛黄的价格约为65万元每公斤。到2024年7月,天然牛黄新的价格已攀升至165万元每公斤。天然牛黄的价格一路上涨后,其他三种牛黄(体内培育、体外培育和人工牛黄)的价格也随之“水涨船高”。有业内人士表示,现在市面上品相好的天然牛黄已经接近200万元每公斤,培育牛黄的价格也从几万元涨到了十几万元。天然牛黄来自牛的胆结石,属于病理性产品,是一种非常稀缺的药材。天然牛黄只用于生产安宫牛黄丸、片仔癀等名贵中药,一般中药所用的都是人工合成的牛黄。有机构在研报中指出,目前国内天然牛黄产量在900公斤左右,而市场需求量高达5000~6000公斤,严重供不应求。据悉,7月1日,国家药监局综合司、海关总署办公厅发布公开征求《关于允许进口牛黄试点用于中成药生产有关事项的公告(征求意见稿)》,进口牛黄拟可用于中成药生产。业内人士表示,天然牛黄可进口后,国内药企原材料短缺局面或可缓解,产品价格也会相应回落。

2、重点上市公司信息跟踪

佐力药业:净利润同比增长49.78%

佐力药业7月30日公告,公司上半年实现营业收入14.28亿元,同比增长41.21%;净利润2.96亿元,同比增长49.78%;基本每股收益0.4221元。

公司称,公司基于核心产品进入国家基本药物目录的优势,持续加强市场拓展,乌灵系列销售收入较上年同期增长29.15%;二季度中药净制饮片在医院互联网端销售大幅增加,中药饮片系列销售收入较上年同期增长了57.11%;中药配方颗粒随着备案品种增加,销售收入较上年同期增长了256.73%;佐力医药公司实现销售6518.53万元。

康缘药业:净利润同比下降3.73%

康缘药业7月26日晚间发布半年报,上半年实现营业收入22.6亿元,同比下降11.49%;归属于上市公司股东的净利润2.65亿元,同比下降3.73%;基本每股收益0.46元。

3、重点数据跟踪

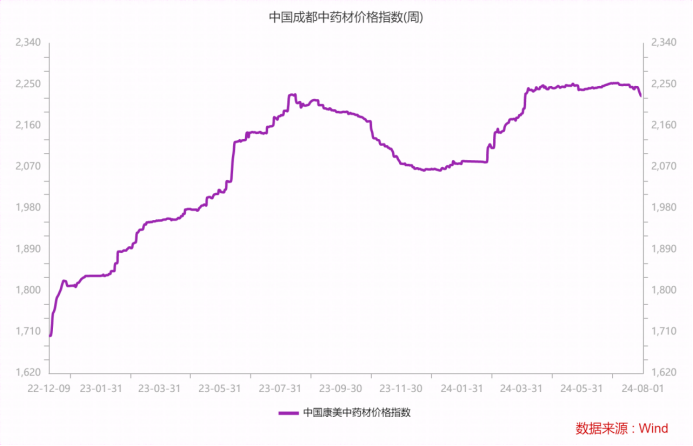

中药材价格指数为2244.13,环比上周下降 0.14

三、热点解答

1、在人口老龄化加剧、医药板块需求增加和医疗服务需求不断升级的背景下,医药行业还有哪些确定性高的成长空间?

医药行业是我国国民经济的重要组成部分,对保护和增进人民健康、提高生活质量、促进经济发展和社会进步具有十分重要的作用。

随着人民生活水平的提高、老龄化加速,医疗保健需求不断增长,医药行业越来越受到公众及政府的关注,在国民经济中占据着越来越重要的位置。医药行业被称为永不衰落的朝阳产业,未来发展的总体趋势非常明确,医疗保障覆盖面及保障力度不断加大、人口老龄化、城市化、健康意识的增强以及慢病患病率的不断扩大促使医药需求持续增长。

长期看来,医药消费具有刚需性质,市场需求旺盛。

人口老龄化的速度在加快,少年儿童比重降低速度亦在加快。冠心病、高血压和脑血管等循环系统疾病位居是最主要的老年病。我们认为老年病用量最大的调脂、降压、保护心脏和改善冠脉微循环等心脑血管类药物最为受益。

近日,国务院发布关于发展银发经济增进老年人福祉的意见,为我国首个支持银发经济发展专门文件,其中包括:1)优化老年健康服务;2)大力发展康复辅助器具产业;3)发展抗衰老产业;4)完善养老照护服务等。当前,我们认为人口老龄化加速已成中国未来0-20年最大的基本面之一,政策支持+刚需需求下,老龄化消费有望迈入历史进程,为未来较强确定性投资主线。老龄医疗兼具高费用+较高支付能力特性,6岁以上老龄人口年均医疗开销可达青壮年3倍;我国高净值人群的老龄化,具备较强的支付能力。看好老龄消费为投资主线,相关疾病及治疗需求有望带动相关服务、器械、药物、疫苗等治疗领域的投资机会。

2、最近国外医药巨头密集并购国内CXO企业!这对国内医药是利好还是利空?

首先反映了国内CXO企业成长起来,进入了海外巨头的视野,只有国内的CXO成长起来了,有了能力具备了实力,才能被海外巨头收购,另一方面也说明,竞争更加激烈,对于国内的大型药企,出售股权有利于公司增加现金流入,补充公司的现金流,促进公司整体研发服务能力的建设,并进一步夯实公司的全流程、一体化医药研发服务平台,从而更好地满足客户需求。即夯实主业,减少低效副业。整体而言,CXO行业竞争更加激烈。

四、投资观点

中药OTC行业在政策与市场需求的双轮驱动下,实现稳健增长。中医药政策落地推动行业发展进程,人口老龄化趋势加剧及公众健康意识提升促进市场需求保持旺盛。在公司层面,中药企业顺应国企改革浪潮,拓宽销售渠道,在企业具备较高自主定价权的背景下,有望实现量价齐升。基于此,我们预计未来中药行业将保持快速增长态势。

支撑评级的要点

中药OTC行业稳健增长与消费驱动。凭借深厚的文化底蕴和独特的诊疗体系,更得益于消费者健康意识的提升及国家政策的持续扶持,中药OTC销售额实现稳健增长,满足消费者健康保健和疾病治疗的双重需求。在市场竞争日益激烈的背景下,中药OTC产品凭借集采免疫和较高定价自主权,可在市场中稳固地位,维持产品价格体系的稳定,为企业带来更高的经营灵活性。与此同时,中药OTC产品兼具刚需和消费属性,作为“处转非”和“双跨”的主力品种,其消费属性逐步显化。中药企业积极进行策略调整,不仅延长了中成药的市场生命周期,也进一步增强了其消费性,满足广大消费者对中成药的多样化需求。中药OTC板块盈利能力较强,高分红和股权激励彰显稳健经营策略。展望未来,随着消费者健康意识的持续提升、人口老龄化趋势加速以及中药OTC产品消费属性的进一步显化,我们预计中药OTC行业将持续保持稳定增长态势。

从行业角度分析,政策红利与市场需求并行驱动中药OTC行业发展。政策层面,国家高度重视中医药产业发展,通过优化审批流程,扩大医保覆盖等全方位政策,有效推动中药产业链的高质量发展,将中药产业纳入国家“十四五”规划的国家战略要素中。市场需求方面,随着人口老龄化趋势加剧及银发经济的兴起,慢性病管理和养生保健成为老年群体的关键消费领域。此外,随着年轻人健康意识的提升和消费者对中药认可度的提升,中药市场正逐步扩大并年轻化,进一步推动大健康产业的持续发展。政策支持为行业的健康发展提供保障,市场需求的增长则为行业的持续发展提供动力。因此,在政策与市场的双重作用的推动下,中药OTC行业正迎来发展的新机遇,我们预计未来其将持续发展,成为中医药产业不可或缺的重要支柱。

从公司角度分析,中药OTC企业可实现“量价齐升”。国企改革为企业注入活力,推动企业治理结构的优化,促使国企营收和利润稳步增长,具备有效风险抵御能力和疫后恢复能力,经营表现持续稳健。随着电商销售的崛起和县域经济的兴起,中药OTC企业积极拥抱数字化转型,加快在线药店布局的步伐并下沉终端市场。通过与各大第三方平台合作,并深耕县域市场,进一步拓宽销售网络和市场份额。面对中药材价格上涨的挑战,中药OTC企业灵活调整策略,有效缓解成本压力。传统名贵中成药和普通品牌OTC均可通过不同方式实现销量与价格的双重增长。此外,下游零售药店面临消费者人数下降和化药集采政策导致盈利能力下降的双重压力,我们预计其对中药OTC的提价接受程度将会有效提升。展望未来,中药OTC企业将持续优化策略,积极拥抱数字化浪潮,通过拓宽线上销售渠道、深化县域市场布局、加大研发投入、提升产品创新能力,企业不断提升市场竞争力,为中药OTC行业发展奠定坚实基础。

$同仁堂(SH600085)$$白云山(SH600332)$#日经225盘中跌超7%!发生了什么?##腾达科技11连板,行情逻辑是什么?##巴菲特减持苹果增持现金,什么信号?##市场规模达2万亿,低空经济再起飞#

风险提示:以上涉及个股不作为推荐。ETF二级市场价格涨跌不代表基金实际净值。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !