REITs二级市场情况回顾

1、规模情况

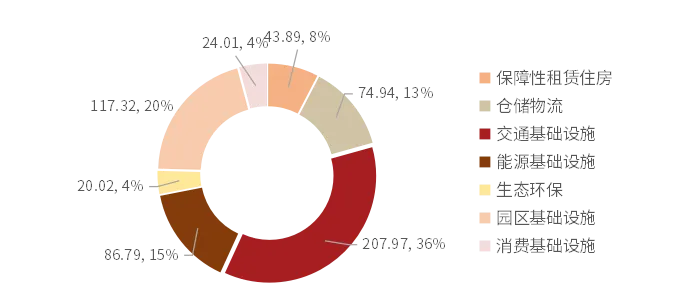

截至2024年7月20日,中国公募REITs发行规模(含扩募)1272.23亿元,二级市场总市值1125.76亿元,流通市值574.94亿元,占比51.07%。以总市值计,占比最高的行业为交通基础设施类,其次是能源基础设施。当前交易所挂网待发行项目21只,预计发行规模约361亿元。

目前中国公募REITs聚焦在基础设施领域,已上市行业包括产业园、仓储物流、收费公路、新能源、水电气热、保障房、消费基础设施(商场、购物中心、农贸市场)等等。我们预计,未来5年中国公募REITs的发行数量、规模将稳定增长,中国公募REITs市场将随着行业类别提升、投资者逐步丰富、新发和扩募逐步常态化,以及二级市场价格上涨进一步扩大,REITs将成为资本市场中非常重要的投资工具,吸引投资者越来越多的关注。

图1:REITs总市值构成占比-按资产类别(亿元)

图2:REITs流通市值构成占比-按资产类别(亿元)

2、一级市场情况

从各REITs产品网下及公众投资者认购情况看,过去一段时间REITs一级市场经历了过热到逐步冷却的过程,当前REITs一级市场认购情况出现分化,部分REITs新发项目网下询价和公众认购倍数创新高,项目受到资金追捧,但其他项目新发压力仍然较大。

部分项目新发压力较大的背景下,我们观察到各REITs产品战配投资者募集占比呈现上升趋势,网下投资者和公众投资者占比有所下降,这可能间接导致新发项目的二级市场流动性承压。

3、二级市场情况

(1)总体表现

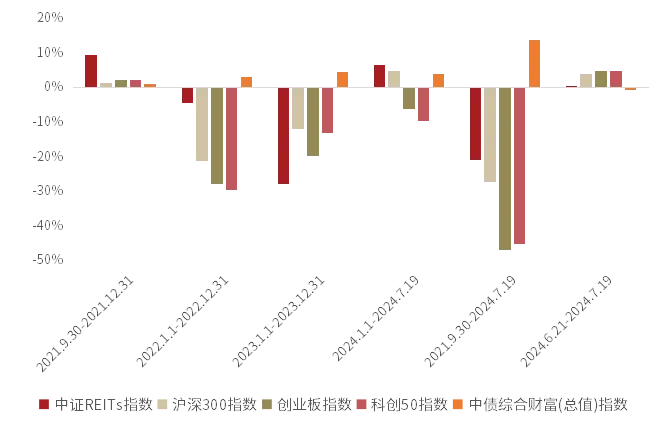

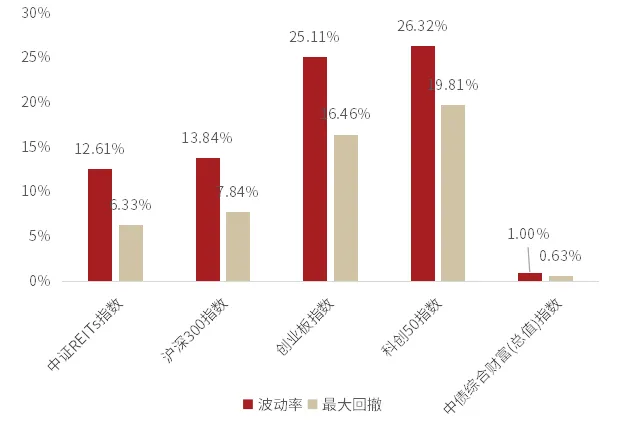

2021年至今来看,中国REITs二级市场表现整体优于沪深300指数、创业板指数、科创50指数等其他国内权益市场。自2021年9月30日中证REITs指数发布至今,中证REITs指数跌幅为-20.94%,跑赢沪深300指数、创业板指、科创50指数,但跑输债券市场。近两年看,REITs指数2023年跑输,2024年跑赢其他国内权益市场。此外,和其他权益类资产相比,首批REITs发行以来REITs指数的年化波动率和最大回撤情况总体处于较好水平。

图3:中证REITs指数和其他指数涨跌幅比较

图4:中证REITs指数和其他指数年化波动率和最大回撤比较

2)走势表现

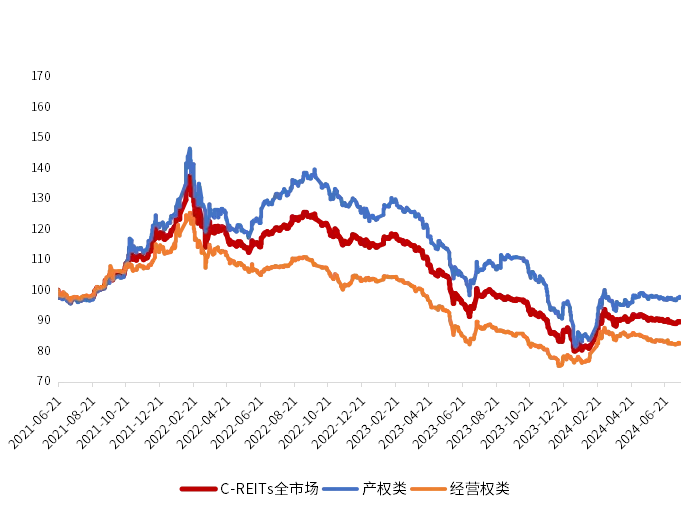

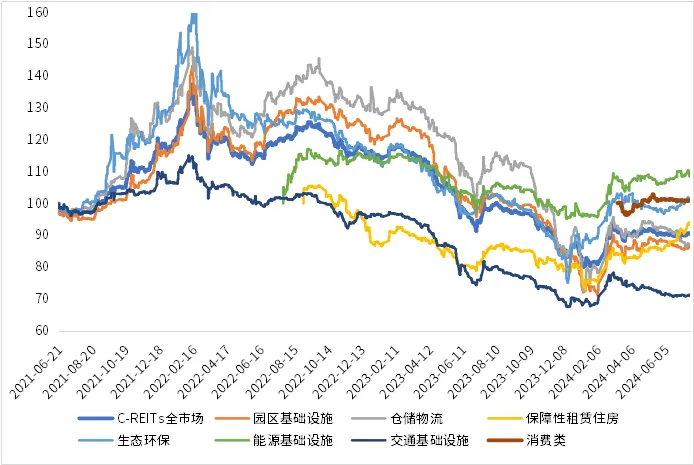

从二级市场走势来看,近一年以来受到相关行业景气度尚未明显复苏、市场流动性欠缺、个别项目出现风险事件等因素影响,REITs市场整体表现偏弱,今年2月以来受政策利好驱动,REITs市场出现明显回升,近期市场表现为整体震荡,行业分化加大的特征。其中保租房项目表现较好,其次是新能源和生态环保类,表现较差的行业包括交通基础设施、仓储物流以及产业园区。

图5:C-REITs总指数与产权及经营权类指数

图6:REITs各行业走势

(3)交易活跃度

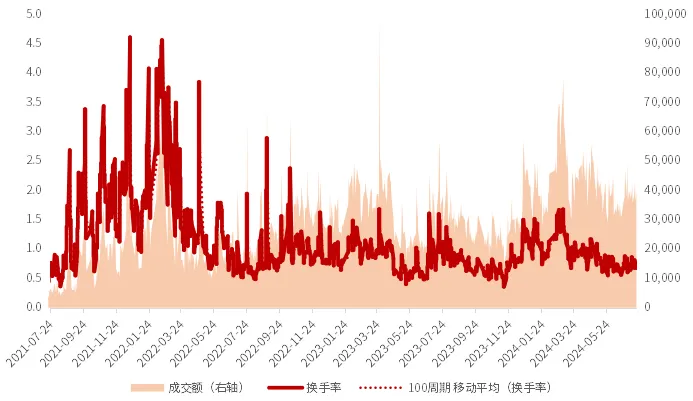

今年以来,REITs市场交易情绪较去年有所下降,换手率整体呈锯齿状,底部震荡的特征,全市场平均换手率相较去年有一定走弱。今年年初,市场曾一度出现低位反弹走势,活跃度一度有所升温,随后重新回到逐步下降的走势。截至2024年7月20日,7月份全市场平均日换手率维持在0.70%左右的水平。

此外,当前REITs市场还呈现出个券换手率波动较大的特征。虽然个别投资者的交易行为不足以对整个市场供需格局产生影响,但可能对REITs个券的二级市场价格产生重大影响。此外,由于当前REITs市场整体流动性有限,突发情况如业绩变化、分红公告、重大事件等都可能会对个券价格造成较大影响,从而导致短期投资者的交易策略发生改变。

图7:近两年公募REITs全市场换手率及成交额情况

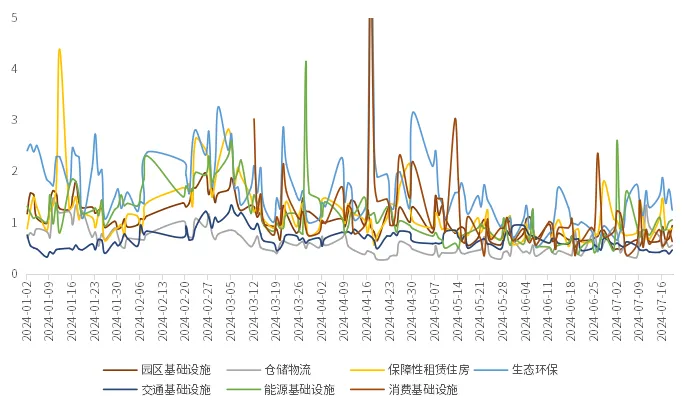

图8:2024年初至今公募REITs各板块换手率情况

(4)估值和分派率情况

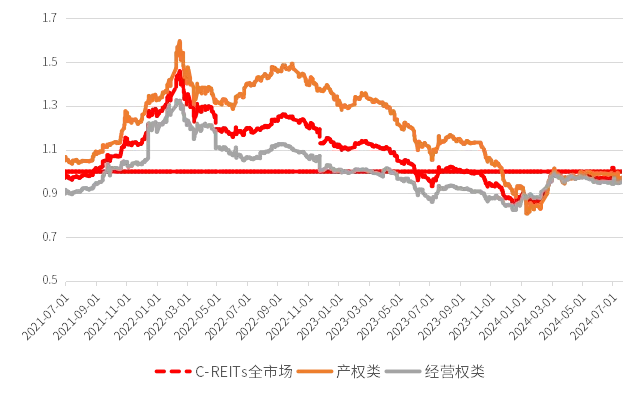

当前REITs的二级市场估值较为稳健,尤其是产权型REITs的平均P/经调整NAV估值整体回落至2021年首批REITs上市初期以下的水平。根据现金流分派率,产权型项目分派率普遍处于4%-7%,经营权型项目分派率普遍在6-10%甚至更高,经营权型项目计算剔除还本后的真实现金分派率,大多高于金融机构的长期资金成本。因此,当前二级市场的机构投资者托底效应也比较明显。

我们认为,当前不同项目估值分化明显,主要有风险溢价和流动性折价两方面的原因。大部分REITs作为运营周期长、资本密集的基础设施资产,需要给予更多的风险补偿,不同项目因底层资产不同需要的风险补偿不同。当投资者预期REITs的派息无法补偿因为基本面低于预期,或流动性缺乏导致的资本利得上的亏损或者波动时,投资者对该项目的风险补偿和流动性折价的要求就会更高。

图9:上市以来REITs整体P/NAV估值情况

公募REITs经营情况:可供分配金额

根据最新公布的2024年二季报,从可供分配金额同比变化来看,24Q2同比多下降,17个项目下滑,5个项目提升;从环比来看,二季度REITs总体可供分配金额较一季度环比下降19%。就可供分配金额完成率角度而言,完成情况多数较好。

分类型来看,产权类中仓储、产业园和保租房可供分配金额下滑幅度较小,分别为-1%、-1%和-2.2%;经营权类中高速项目受到基本面及调整项影响,整体下滑幅度达到了16%,环保能源类项目则因季节性和调整项影响,整体下滑幅度超60%。我们认为季度可供分配易受到项目季节性以及当期调整项影响,存在一定波动性。

具体来看,各底层资产经营表现如下:

1、物流仓储REITs经营表现边际弱化,但整体幅度或可控

今年以来物流仓储行业受到供需面因素共同影响,整体承压,上市 REITs经营亦受到影响。

2、产业园REITs “以价换量”初现成效,经营下行趋势有所减缓

结合出租率、租金水平等指标,工业厂房类产业园表现稳健,部分位于二线城市的研发办公类产业园表现相对略好。

伴随新一轮租约生效,产业园板块整体或将进入一段相对平稳时期,经营波动有望收敛,但进一步经营修复和改善则仍有待企业活动复苏的明确信号。

3、保租房REITs经营波动较小凸显韧性

二季度保租房板块维持韧性表现,除个别市场化项目收入出现较为明显波动外,其余项目经营保持稳定(出租率保持高位运行)。

租金水平较市场租金折扣较深的项目短期受到市场影响较小,经营确定性较高;其余项目需进一步观察区域市场租金变化以及运营方主动运营能力。

4、高速公路REITs经营整体承压,持续关注路网变化

24Q2高速公路项目经营表现低于市场预期,受路网结构变化、多地持续降雨、节假日错位等因素的扰动,不同项目下滑幅度存在差异。整体看,客运占比高的项目表现相对好于货运占比高的项目,体现出客运需求韧性。

高速公路REIT2024年6月经营数据路费收入同比全部下跌,车流量环比、同比、累计同比大部分下跌。只有1家保持日均收费车流量同比增长,1家保持日均收费车流量和路费收入累计同比增长。

5、环保新能源REITs基本面坚实

环保和新能源REITs基本面坚实,水务项目进水同比增加、生物质检修结束,运营状况稳中向好;能源类项目表现分化。总体来看,如果不发生大的行业政策变动,各项目经营情况长期看仍然在合理范围内波动,盈利能力稳健。

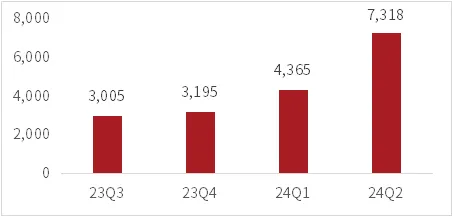

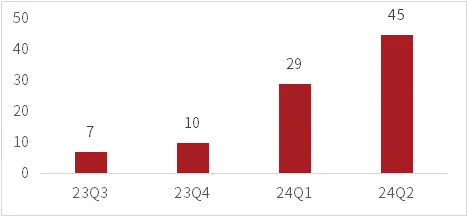

公募FOF基金REITs持仓:规模持续增长,多只REITs获得净流入

2023年7月,监管允许FOF将公募REITs纳入投资范围。截至公募FOF基金二季报,其REITs持仓延续增长,公募FOF基金持仓REITs规模已达7318万元,环比增长67.7%。有REITs持仓的公募FOF产品的基金公司数量为9家,排名前4的基金公司市占率达95.4%。有REITs持仓的公募FOF产品数量由一季度末的29只上升至45只。

从获得边际净买入的标的来看,公募FOF投资REITs的策略也较为丰富,P/NAV折价相对较深,历史业绩相对稳定,以及分派率相对同资产类型标的有一定性价比的REITs均获得净买入。

图10:公募FOF基金REITs持仓市值(万元)

图11:有REITs持仓的公募FOF基金产品数量(只)

未来市场发展趋势展望

1、市场展望

展望未来市场,中国经济的修复节奏仍有待观察。短期看,经济数据震荡回落,总需求仍然有待企稳。5月以来宏观政策利好不断,超长期建设国债发行,房地产支持政策持续推出,地产放松迹象明确,7月22日央行再度降息,效果还有待观察。当前利率水平处在下行趋势之中,货币政策维持宽松,资本市场流动性充裕,对REITs估值有利。但总体来说,REITs所处行业的景气度以及REITs项目经营层面依旧存在诸多不确定性,从二季报看,目前没有明确的证据支持REITs所在行业景气度有明显回升的迹象。

REITs供给方面,目前已经有39支REITs上市发行,还有多只获得批文和进行询价的项目,发行节奏有所加快。从发行效果看,近期部分REITs新发项目网下询价和公众认购倍数创新高,项目受到资金追捧,但部分项目新发压力仍然较大,表明一级投资者对REITs项目投资价值的出现分歧。此外,近期逢首批REITs上市三周年,随着原始权益人解禁,REITs市场释放了部分供给,但考虑到REITs对原始权益人具有的战略性和稀缺性,以及首批REITs项目底层资产质量普遍较高,且当前REITs承接了股票高分红策略的外溢等因素,此次解禁对REITs市场造成的不利影响有限。经过前期市场反弹以后,当前全市场REITs估值或许已回到较为均衡的水平。

综上来看,预计市场短期或将继续维持震荡表现。长期看,随着REITs底层资产经营情况逐渐恢复,宏观利率水平进一步下行,非银机构“资产荒”,叠加政策呵护,REITs作为较高分红、风险适中、较低相关性的资产,市场关注度有望继续提升。

2、投资策略

短期来看,REITs一级市场的分化和项目资产质量、发行估值及所在行业关系较大。二级市场上走势也出现分化,经营稳健的行业个券表现较好,部分行业则依然难以见到景气度反转,个券表现承压。当前二级市场REITs估值或许处于相对合理水平,派息率对机构配置盘有较大吸引力,且尚有各类投资者等待入场。但当前的市场的分化和波动,以及机构对项目投资价值的判断一致性较强,使得部分机构短期配置行为变得谨慎。预计在没有政策或重大事件催化的背景下,市场或将维持震荡分化的走势。后续看,如参与战略配售、网下配售投资,需要精选个券。在二级市场构建组合投资具备长期投资价值,但短期要防止价格分化对绝对收益带来的负面影响。建议考虑择机交易,逢低投资参与REITs一二级市场,并提高对二级市场波动的容忍度,布局长期投资机会。

风险提示:上述观点、看法和思路根据截至当前情况判断做出,今后可能发生改变。基金有风险,投资须谨慎。基金过往业绩不代表其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。投资者应认真阅读《基金合同》《招募说明书》《产品资料概要》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。

$招商中证白酒指数(LOF)C(OTCFUND|012414)$

$招商国证生物医药指数(LOF)C(OTCFUND|012417)$

$招商沪深300地产等权重指数C(OTCFUND|013273)$

$招商中证煤炭等权指数(LOF)C(OTCFUND|013596)$

$招商中证新能源汽车指数C(OTCFUND|013196)$

$招商中证光伏产业指数C(OTCFUND|011967)$

$招商中证电池主题ETF联接C(OTCFUND|016020)$

$招商中证红利ETF联接C(OTCFUND|012644)$

$招商中证全指软件ETF发起式联接C(OTCFUND|018386)$

$招商中证半导体产业ETF发起式联接C(OTCFUND|020465)$

$招商中证消费电子主题ETF联接C(OTCFUND|016008)$

$招商量化精选股票C(OTCFUND|007950)$

$招商中证2000指数增强C(OTCFUND|019919)$

$招商中证1000指数增强C(OTCFUND|004195)$

$招商产业精选股票C(OTCFUND|010342)$

$招商行业精选股票基金(OTCFUND|000746)$

$招商中证畜牧养殖ETF联接C(OTCFUND|014415)$

$招商中证全指证券公司指数(LOF)C(OTCFUND|013597)$

$招商中证银行指数C(OTCFUND|014028)$

$招商中证500等权重指数增强C(OTCFUND|009727)$

#日经225盘中跌超7%!发生了什么?##美科技巨头股价巨震,什么信号?##7月末A股大阳奋起,8月能否开门红?##商业航天迎万亿级市场,如何掘金?##市场规模达2万亿,低空经济再起飞#

本文作者可以追加内容哦 !