地方基建,是指地方政府为实现地区发展、改善民生等目标而实施的基础设施建设活动。地方基建在推动经济发展和提高民众生活水平方面有着不可忽视的作用,包括传统的交通、水利、能源等领域的建设,还涵盖了新型基础设施如5G网络、数据中心等的建设。

按统计局口径,基建资金来源可分为五大类:自筹资金、国家预算资金、国内贷款、利用外资、其他资金,以前三类为主。其中,自筹资金包括政府性基金收入、政府专项债以及各种债券等,占比可以达到50%以上。

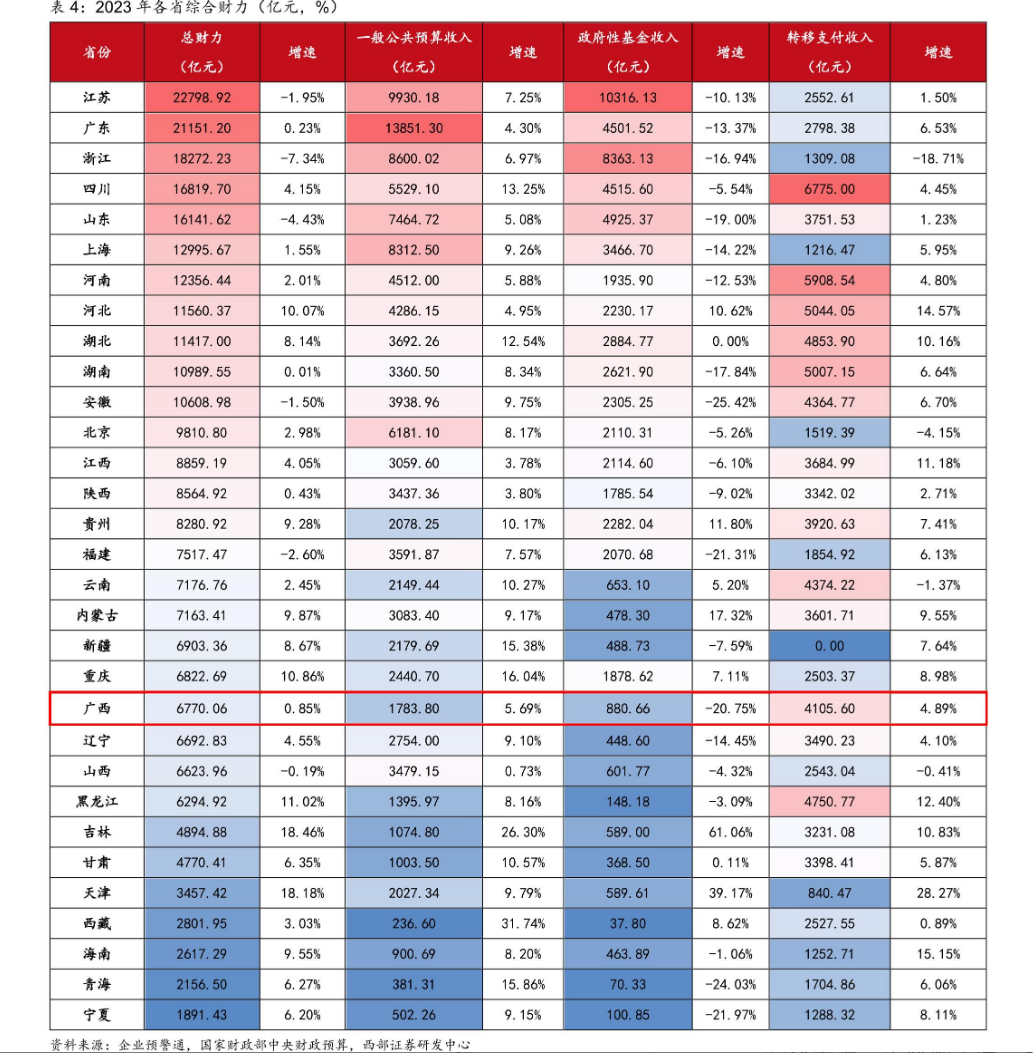

从综合财力看,2023年,排名前五的省份分别是江苏、广东、浙江、四川、山东。地方省份财力越靠前,在经济低谷期进行大规模基建开支的可能性和力度会越大,这是在如今这个时间点,研究这个行业的意义所在。

图:综合财力排名

来源:西部证券

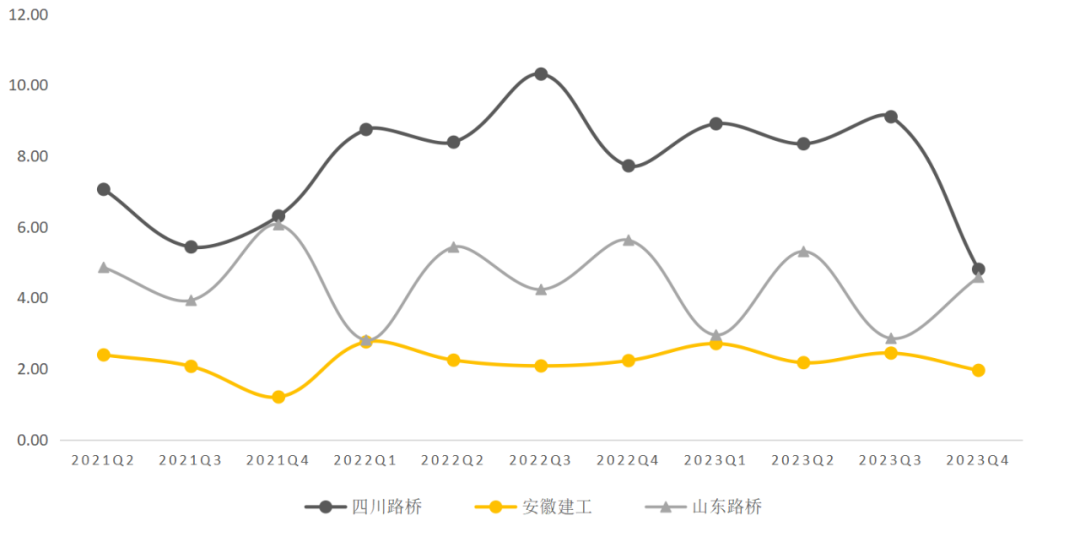

之前,这个行业的景气度压制因素在于:土地出让收入下滑,地方财政紧张,制约了地方政府进行基建投资的意愿和能力。这个行业从2022年中至今,景气度已经下行2年。随着景气度的下行,行业的安全边际和股息率也逐步升高,以地方基建行业的代表四川路桥为例,股息率已经达到8%的高位。

如今,景气修复的驱动因素在于:特别国债发行和下拨,专项债发行进度提速,高温雨水天气后,实物生产恢复。

从目前来看,短期基建景气度相对还在低位,后续需要继续跟踪何时进入修复回升期。

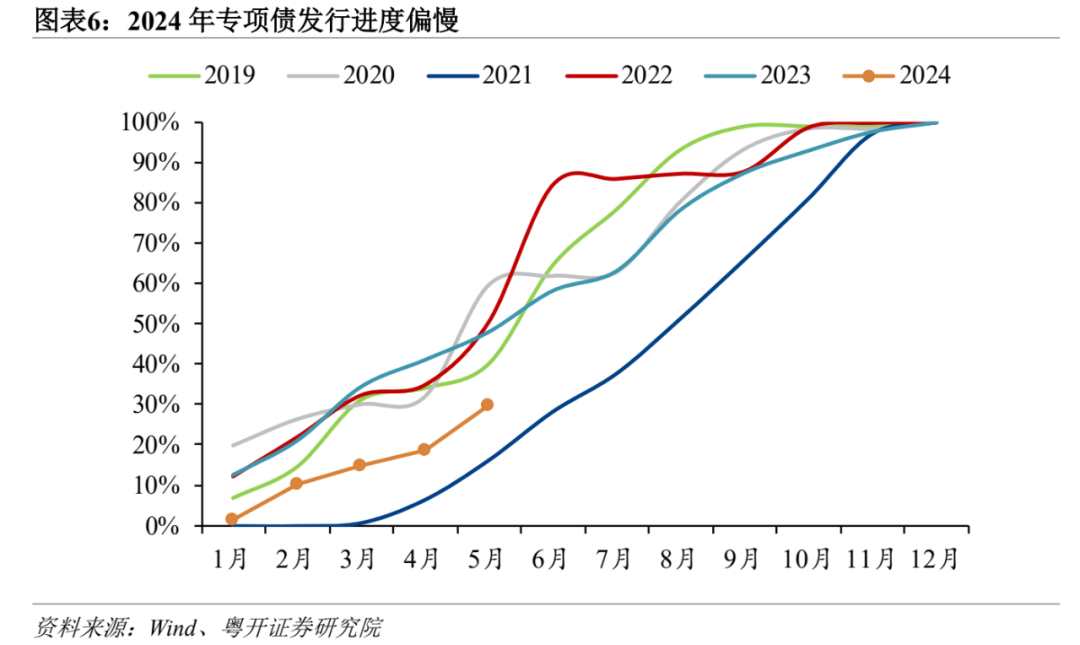

从专项债来看,2024年上半年,新增专项债完成全年限额进度39.14%、慢于去年同期18.02个百分点;1-5月,全国广义财政支出同比下降2.2%,其中一般公共预算支出同比增长3.4%,完成全年预算进度37.96%、略低于去年同期,政府性基金预算支出同比下降19.3%,完成预算进度23.05%,低于往年水平。

图:专项债发行进度

来源:粤开证券、choice

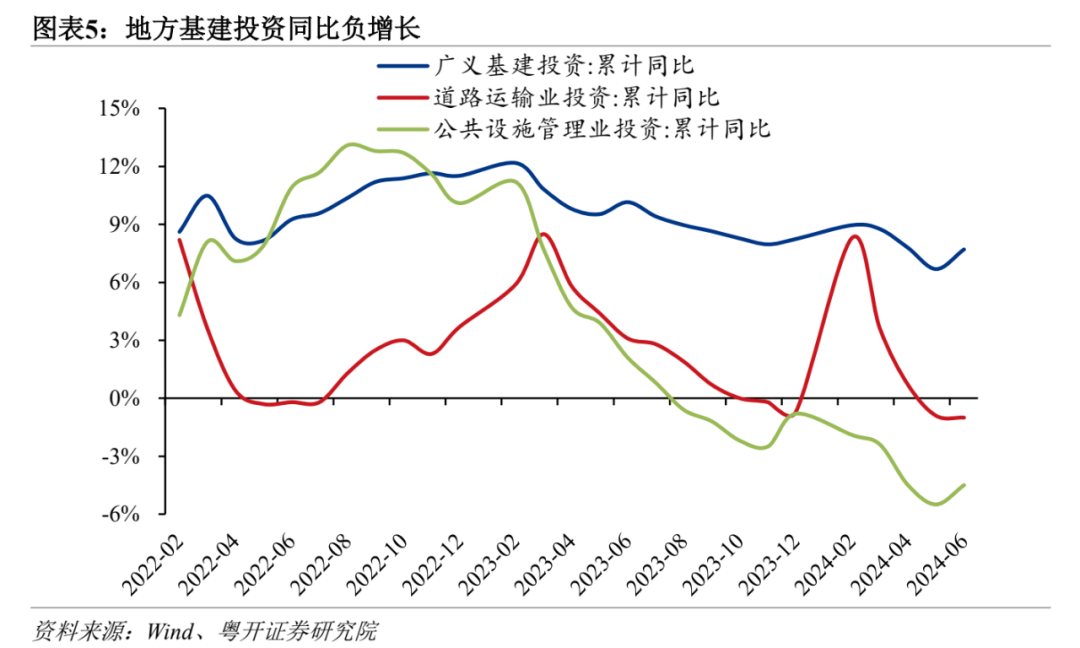

从地方基建投资情况来看,6月窄口径(不含电力)下的基建当月同比增长4.6%(前值4.9%),增速放缓。分项来看,铁路和水利投资增长较快,而较为依赖地方财政的公共基础设施管理业和道路运输业投资增长继续为负。

图:地方基建同比增速 (单位:%)

来源:粤开证券、choice

不过,虽然整体景气度在低位,但一些地方基建平台,却已经迎来景气期。

7月19日,四川路桥公告公告,其子公司拟以参股方式与公司关联方藏高公司、智慧高速,以及非关联方成都建工组成联合体,参与四川郎川高速、川汶高速、川红高速公路项目投资人打捆招标,估算总投资额分别为247/565/182亿元,建设期分别为4、5、3年,投资额合计994亿元,占23年公司营收的86%,占23年全年新签订单规模的59%。

该项目四川路桥采用投建一体模式,项目自筹资本金比例20.2%,约201亿元,公司持股比例1%,因此公司只需要投入资本金约2.0亿元,即可部分承包本次近千亿规模的工程施工项目(投建一体化是近年来大股东蜀道集团支持四川路桥提升订单规模与盈利能力的重要模式)。

考虑到该项目联合体中蜀道集团旗下四川路桥关联方持股85.1%,非关联方成都建工仅持股14.9%,因此预计蜀道集团对项目施工份额分配具备主导权,四川路桥有望承接项目的主要施工份额。

我国地方基建的发展,经历了以下几个阶段:

初期阶段(1949-1978年)——此期间,国家集中力量发展重工业,初步建立了基础工业体系。这一时期的基础设施建设主要是服务于重工业发展,如电力、交通等基础设施。

改革开放初期(1978-1990年代初)——1978年随着改革开放的实施,政府开始重视基础设施建设并探索市场经济条件下的基础设施建设模式,以改善交通、能源、农林水利等领域的不足。

部分国有建筑企业被选为改革试点单位,尝试引入市场化机制。推行“拨改贷”,即基建投资从财政拨款改为银行贷款,增加了资金来源的灵活性。

市场化改革加速期(1990年代中期-2000年代初)——随着市场化改革的推进,基础设施建设的重要性进一步凸显。

地方基建国企开始探索更多元化的投资模式,除了政府直接投资外,开始尝试BOT(Build-Operate-Transfer)、PPP(Public-Private Partnership)、BOT(建设-运营-转让)等新型投资模式,引入社会资本参与基础设施建设。此外,一些大型国有建筑企业通过重组和上市,实现了规模扩张和资本运作。

高速增长期(2000年代中期-2010年代)——中国经济进入高速增长阶段,对基础设施的需求急剧增加,地方融资平台大量涌现,成为支持基础设施建设的重要力量。

部分国有建筑企业开始走向国际市场,参与海外工程项目。

转型升级期(2010年代末-至今)——随着中国经济进入新常态,对基础设施的质量和效率提出了更高要求。强调可持续发展,推广绿色建筑技术和材料。利用BIM(Building Information Modeling)、物联网等技术提高建设效率。

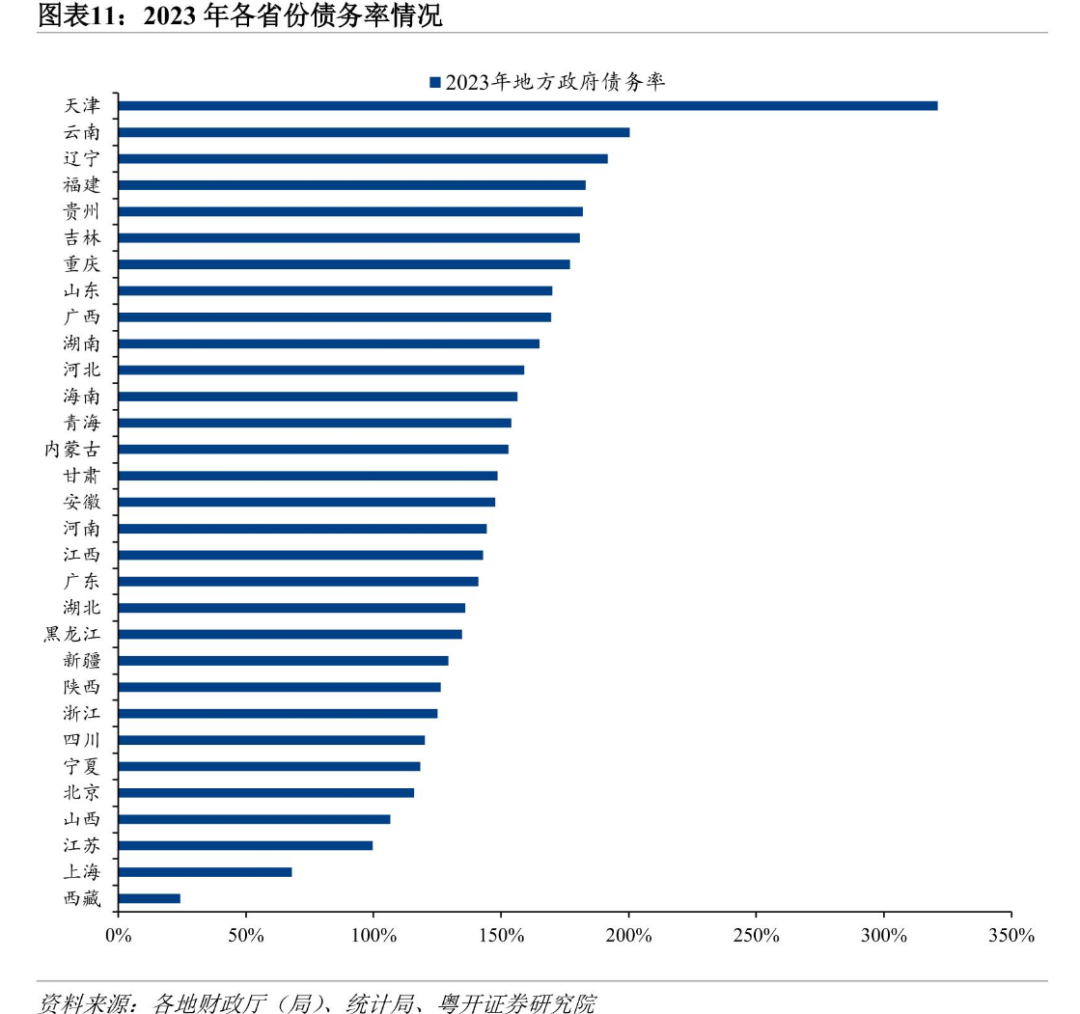

资金方面,监管层的发布的规范文件限制了地方政府的融资渠道,加强了对地方债务的监管。

图:2023年各省份债务率

来源:粤开证券

基建行业,通常有着逆周期属性,年初至今基建投资仍在低谷期,那么,在稳增长的大基调下,哪些省份的基建能够率先开启景气周期?带着这些问题,我们来看这条产业链。

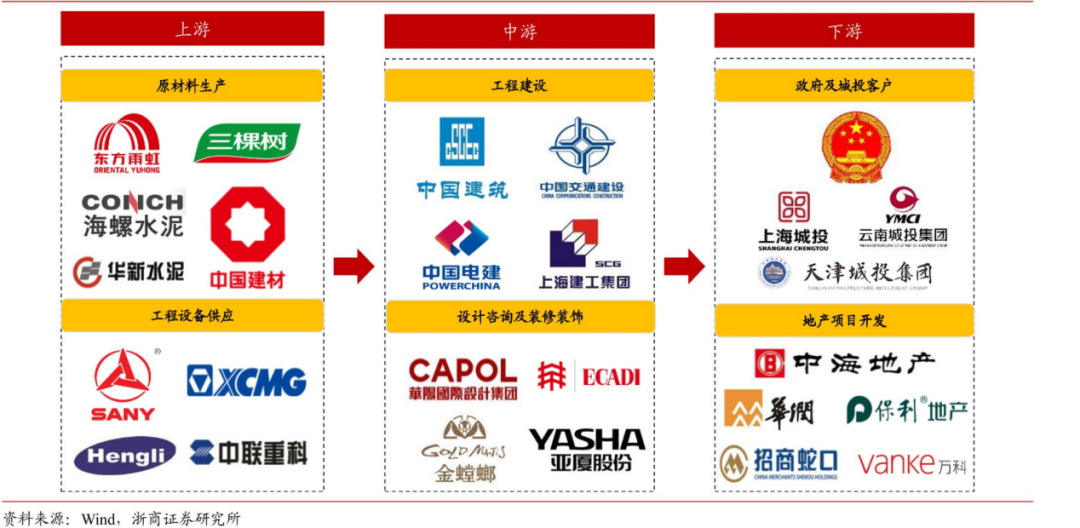

这条产业链环节,包括:

图:产业链图谱 来源:浙商证券、choice

图:产业链图谱 来源:浙商证券、choice

上游——包括钢铁、水泥、玻璃、工程塑料等建材厂商,比如中国建材、海螺水泥、东方雨虹等,工程机械厂商如三一重工、中联重科等。

中游——工程建设厂商,主要包括中国建筑、中国中铁等,以及设计咨询厂商,比如华阳国际,造价软件厂商如广联达。

下游——分为房屋建筑、市政基础设施建设、交通基础设施建设。客户主要包括房地产企业、政府及其他产业的专业工程建设。

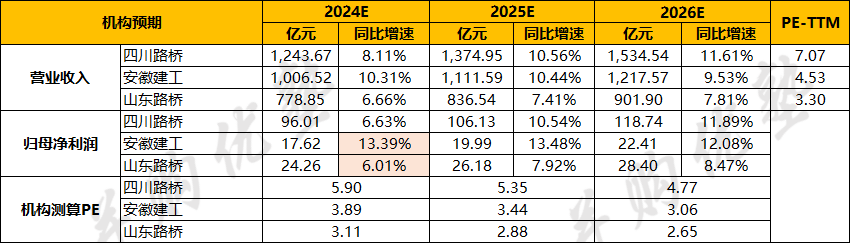

从机构一致预期增长和景气度来看:

图:机构一致预期增长和景气度情况 并购优塾、choice

图:机构一致预期增长和景气度情况 并购优塾、choice

—— 研讨会 ——

2024年8月17日~8月18日,我们将举行为两天《财务造假的动机、原理、手段、识别及实战案例》主题分享会。对于资本交易(并购、IPO、一级市场股权投融资、二级市场证券投资、行业研究分析等)在尽调和投资决策时,财务分析是投资过程中重要的一环。将通过实务案例对三张报表中的货币资金、预付款项、固定资产、存货、短期借款、预收账款、预付账款、商誉减值、现金流量等核心科目分析。

【引用资料】本报告写作中参考了以下材料,特此鸣谢。[1]

(一)

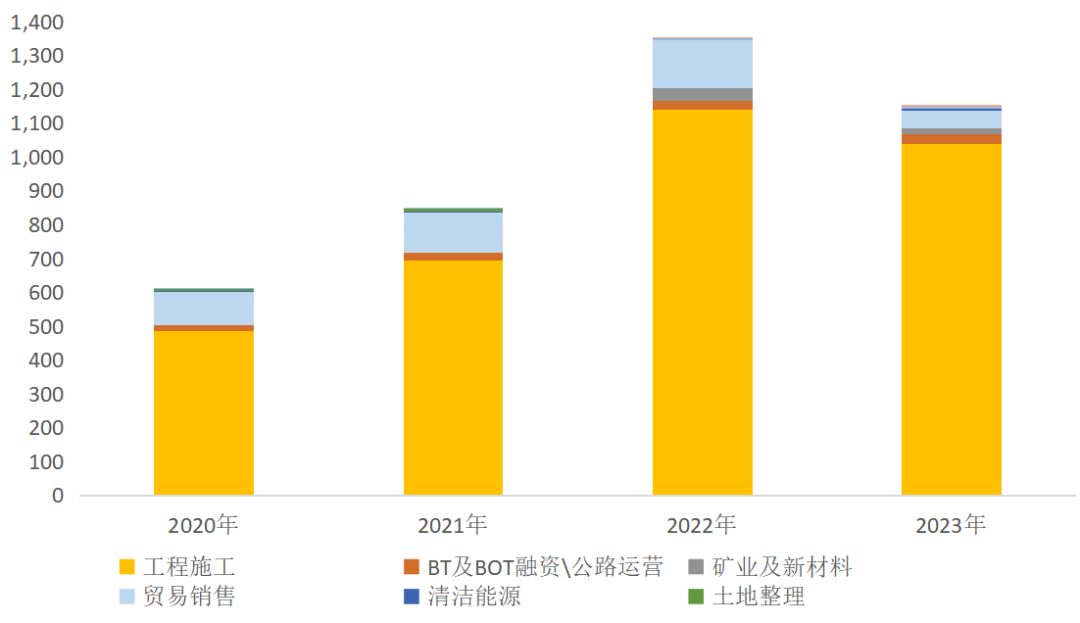

首先,从体量和结构来看: 从2023年收入体量看,四川路桥(1150亿元)>安徽建工(912亿元)>山东路桥(730亿元)。 从收入构成看: 四川路桥——控股股东为蜀道集团(2021年四川铁投集团与交投集团战略重组而成),截至2024Q1,蜀道集团及其一致行动人(川高公司、藏高公司、高路文旅、蜀道资本)持股比例达79.25%。其营业收入中,来自蜀道集团的比例不断提升,从2021年的51%,提升到2023年的63%。 公司主业除了传统工程施工外,还通过收并购、成立合资公司等方式,大力拓展清洁能源发电、矿业及新材料等资源能源板块。其中:1)清洁能源发电:2023年末公司共控股5座水电站,已投产水电装机容量合计658MW,分布式光伏项目采取自我培育和兼并收购并举的方式持续推进。 此外,为解决同业竞争,公司还托管了大股东蜀道集团下属5家能源板块涉及水力发电业务的子公司,并承诺投资的水力发电项目在建成投入运营且其净资产收益率达到四川路桥上一年度净资产收益率时逐步注入上市公司。 截至2023年报披露日,公司(含托管)在建及运营的清洁能源权益装机约5.4GW。2023年,清洁能源板块营业收入达到4.58亿元,同比+130.31%,主要由于收购毛尔盖水电完成所致。 2)矿产:公司目前拥有矿山超10座,持有阿斯马拉铜矿(原矿产能400万吨/年)60%股权,预计全年产出及销售直销矿约20万吨。此外,公司此前收购的克尔克贝特金矿、库鲁里钾盐矿、清平磷矿等项目的投资和建设工作均有序开展中。 新材料方面,新锂想公司三元正极材料项目(5万吨/年)、蜀能矿产公司磷酸铁锂项目(5万吨/年)、三晟公司回收产线技改扩能项目、蜀矿环锂公司废旧锂电池回收项目一期(2万吨/年)均已建成投产。由于受锂电新材料市场环境变化影响,2023年矿业及新材料板块完成营业收入16.87亿元,同比减少56.81%。从收入结构看,2023年,工程施工收入占比90.3%,公路投资运营收入占比2.6%,贸易销售占比4.5%。矿业及清洁能源工程的业绩较少,主要由于大部分布局的项目仍处于前期培育阶段。

图:收入结构(单位:亿元)

来源:并购优塾、choice

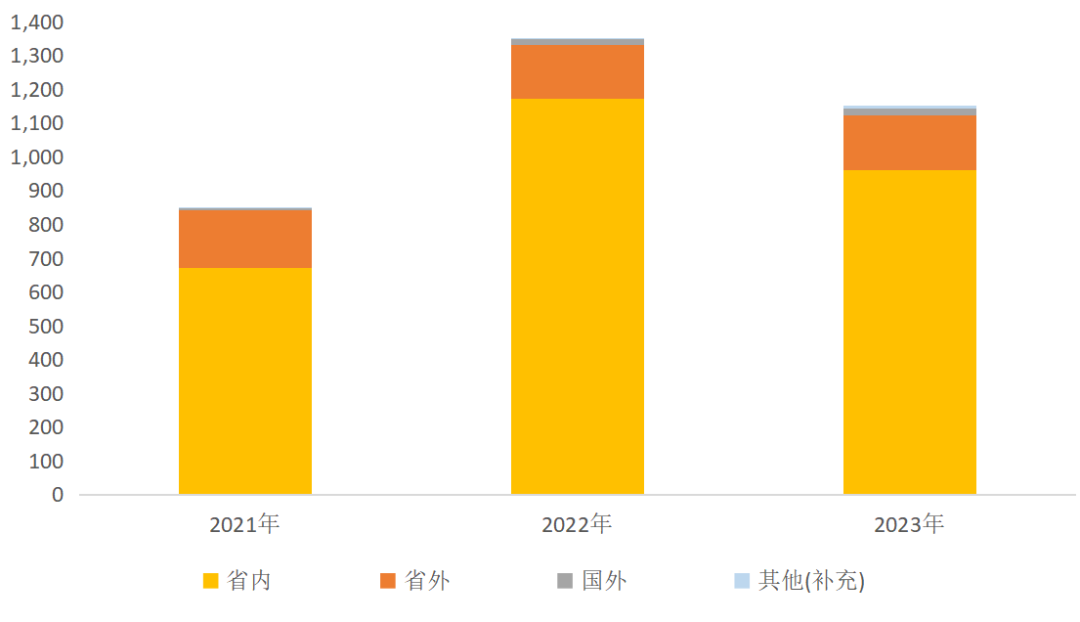

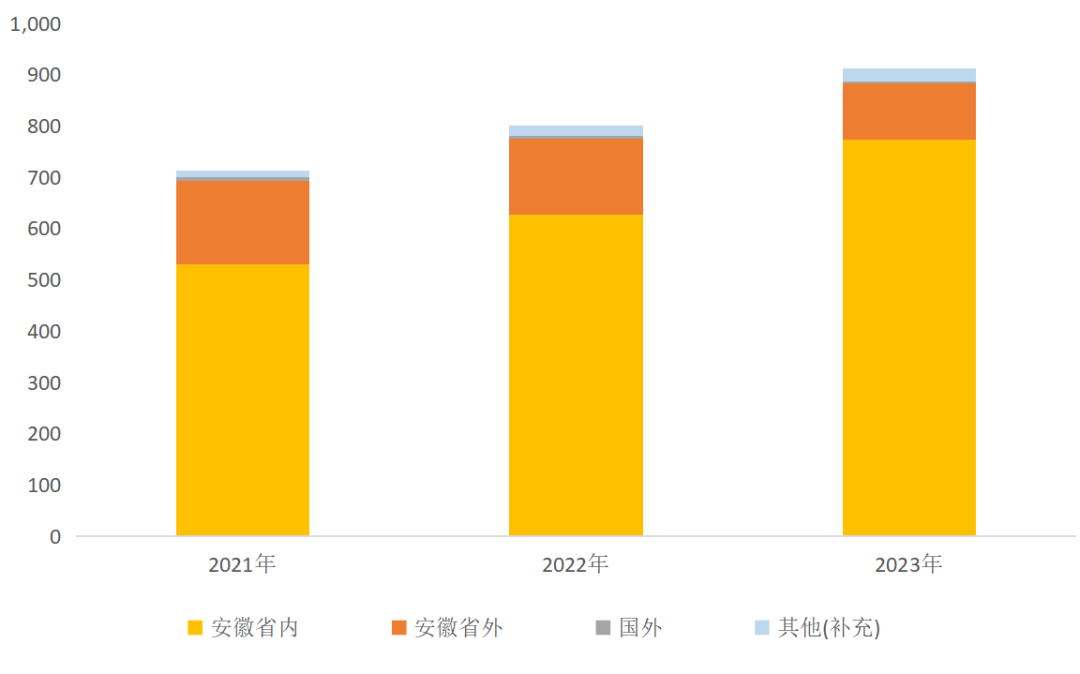

从区域占比看,省内收入占比83.5%,省外占比14.1%,国外收入占比1.8%。

图:按区域划分收入结构(单位:亿元)

来源:并购优塾、choice

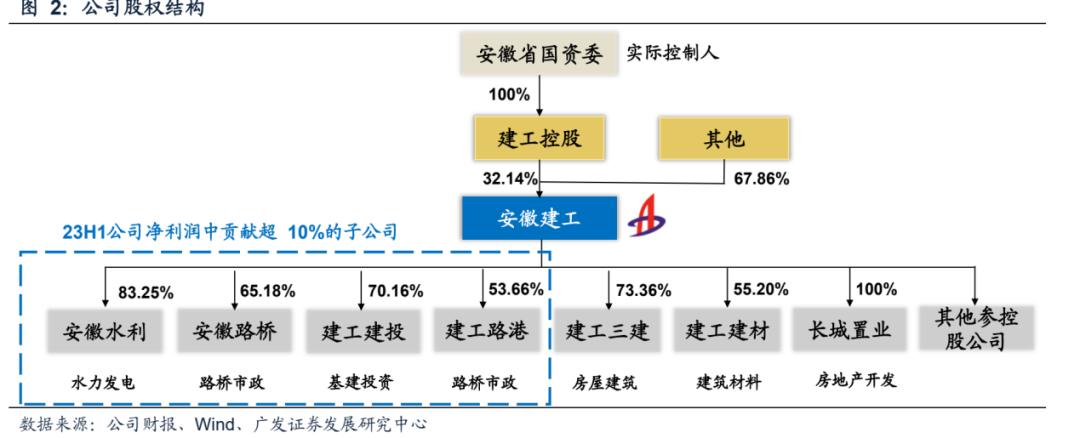

安徽建工——实控人为安徽省国资委,控股股东为安徽建工集团。主业涉及建筑施工产业链上游设计咨询、中游建筑施工、下游检测监理和运营维护等全产业链业务,并在此基础上培育水力发电和装配式建筑等新型业务。

图:股权结构

来源:广发证券、choice

公司建筑施工业务分为基建和房建。基建业务涵盖公路、市政、轨道、水利水电和港航等领域;房建业务包括建筑及机电工程施工总承包和建筑装修装饰、消防设施工程专业承包等。

图:业务构成

来源:广发证券、choice

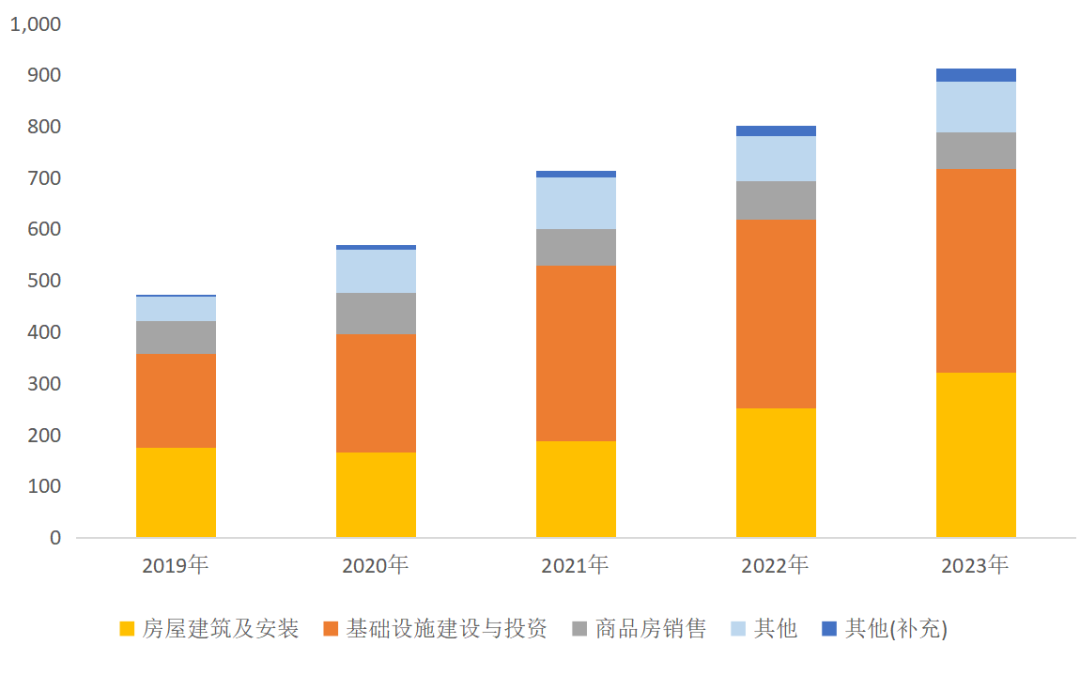

2023年,基础设施建设与投资收入占比43.4%,房屋建筑及安装收入占比35.1%,商品房销售收入占比7.8%。其他业务悦10%,包含装配式建筑、工程技术服务、水力发电、建筑设备制造、销售和租赁、金属结构加工、制造和安装、建筑材料生产销售、物业管理、酒店管理等。

图:收入结构(单位:亿元)

来源:并购优塾、choice

从区域分布看,安徽省内收入占比84.8%,建筑施工及房地产开发业务占主导,安徽省外收入12%,国外收入0.33%。

图:按区域划分收入结构(单位:亿元)

来源:并购优塾、choice

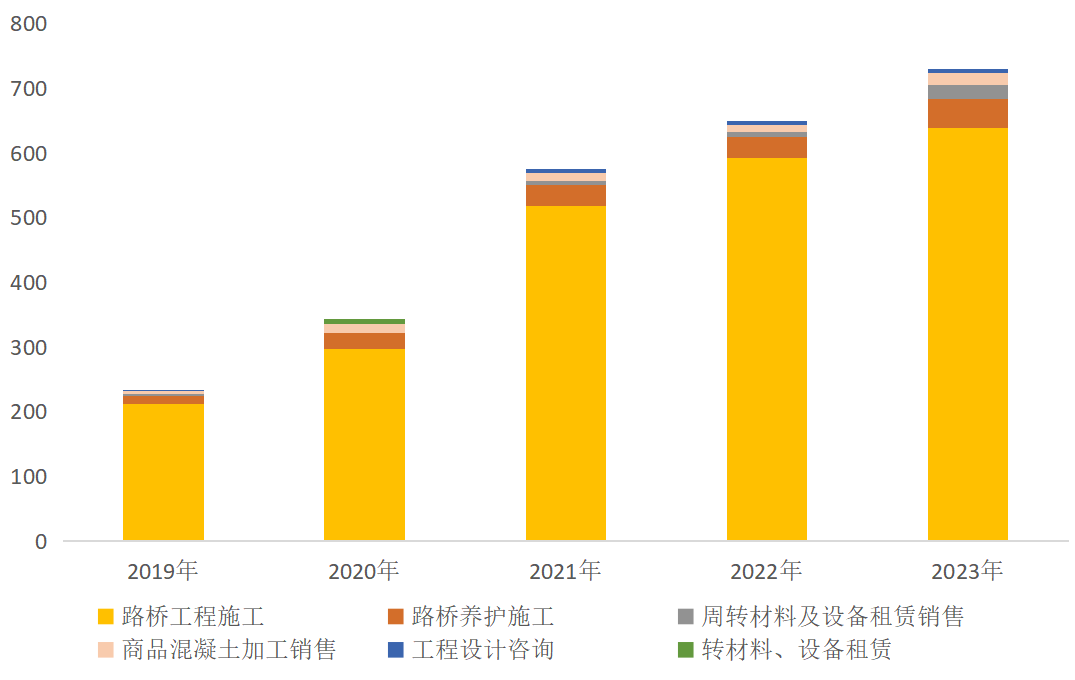

山东路桥——山东高速集团旗下交通基建领军企业,重点发力路桥施工和养护业务。 2023年,路桥工程施工收入占比87.4%,路桥养护施工收入6.12%,周转材料及设备租赁销售收入占比3%,商品混凝土加工销售占比2.7%。

图:收入结构(单位:亿元)

来源:并购优塾、choice

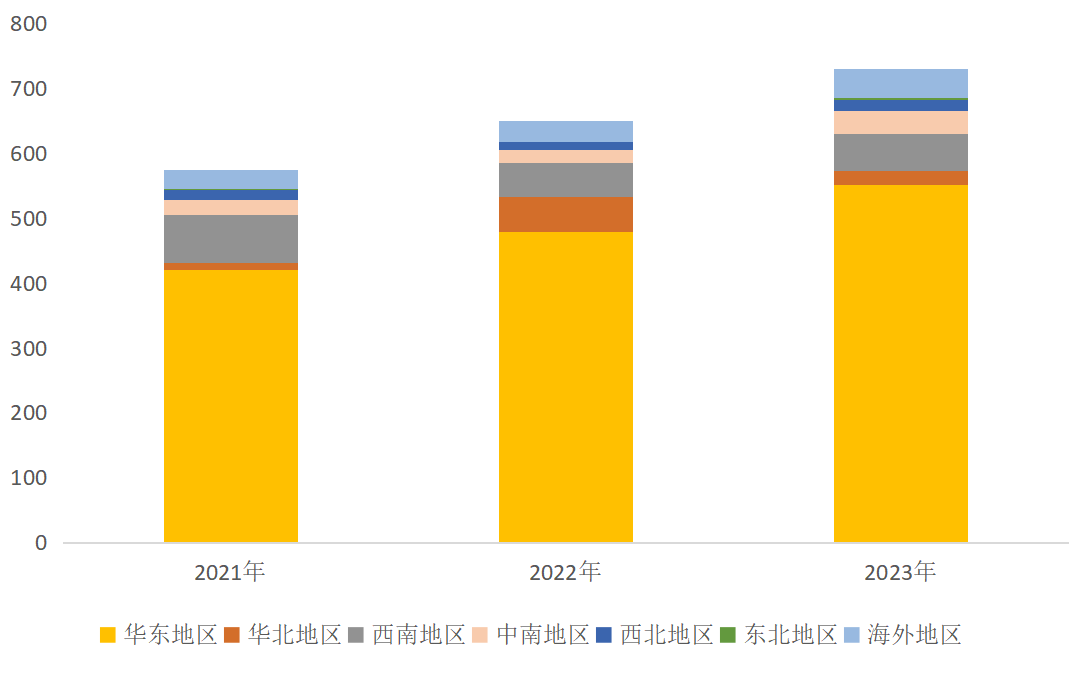

从区域分布看,华东地区占比75.5%,西南地区占8%,中南地区占比5%,海外市场占比达到6%。 2023年,公司在山东省内市场中标额占年度中标额的73%,中标济南至临清高速,济南至宁津高速,董梁高速,庆章高速等7条山东省“十四五”重点工程项目,巩固山东传统市场。 海外市场方面,围绕“一带一路”沿线国家,精耕细作非洲、东欧优势区域,重点跟踪中亚、东南亚市场,在坦桑尼亚连续中标多个项目,首次在菲律宾、缅甸、乌干达等4个国别签约项目。2023年公司实现海外营收44.17亿,同比增长1.51%。

图:按区域划分收入结构(单位:亿元)

来源:并购优塾、choice

(二)

图:归母净利润增速(单位:%) 来源:并购优塾、choice

这个行业,从微观增长情况来看:

一、四川路桥——2023年,实现营业收入1150.42亿元,同比减少14.88%;归母净利润90.04亿元,同比减少19.70%;扣非后归母净利润90.18亿元,同比减少6.98%。

2024Q1,实现营业收入221.06亿元,同比-28.44%,归母净利润17.57亿元,同比-35.73%,扣非归母净利润17.41亿元,同比-35.76%,一季度新开工项目受土地报批、征拆进度等前期工作影响,未实现大面积动工,在建项目规模总量有所下降,导致收入、利润承压。

2024年上半年,新中标的591亿订单,同比下降约20%。

截止23年末,子公司清洁能源集团实现新疆吐鲁番100万千瓦光热+光伏一体化项目落地,项目建设顺利推进;凉山州会东县1#地块200MW光伏项目已实现约150MW并网发电;毛尔盖水电水光互补420MW光伏项目建设按计划推进,计划2024年三季度首批并网发电;实现凉山盐源牦牛坪680MW光伏项目落地并完成备案,计划2024年第三季度开工建设;攀大、丽攀、久马、汶马、巴陕、巴达、达陕等10余条高速公路分布式光储项目已实现并网发电,德会、攀田、乐汉、仁沐、雅康等高速公路正在按照《四川省高速公路“绿电自给”工程建设规划(2024-2025年)》全面实施投资建设;盐边县整县分布式光伏项目顺利推进,昔格达零碳示范村项目已建成并成功入选第四批智能光伏试点示范项目。

图:单季度归母净利润增速 (单位:%) 来源:并购优塾、choice

图:单季度归母净利润增速 (单位:%) 来源:并购优塾、choice

二、安徽建工——2024Q1,实现营收135.38亿元,同比-16.25%;归母净利润3.10亿元,同比-10.75%;扣非净利润2.84亿元,同比-23.52%。

Q1实现新签工程合同389.79亿元,同比+1.37%。订单结构持续优化,基建业务占比66.97%,水利工程新签订单60.37亿元,同比增长888.05%。房建业务主攻优质订单,房建订单中产业园区占比48.77%、学校医院保障性住房等项目占比51.23%。

此外,新兴业务增长较好,其中设计检测业务24Q1新签合同(含内部订单)5.10亿元,同比+68.47%;装配式建筑业务新签合同(含内部订单)8.35亿元,同比+85.91%;建材商贸业务新签合同(含内部订单)100.42亿元,同比+6.05%。

Q1安徽建工成功发行5亿元超短期融资券,发行利率创新低,其40亿元公司债券和20亿元可续期债券的注册获批,目前融资压力较小。

图:单季度归母净利润增速 来源:并购优塾、choice

图:单季度归母净利润增速 来源:并购优塾、choice

二、山东路桥——2024Q1,实现营业收入95.7亿元,同比-14.9%,归母净利润2.44亿元,同比-2.8%。利润增速表现好于收入增速,主要是毛利率改善、税率减少所致。

图:单季度归母净利润增速 来源:并购优塾、choice

图:单季度归母净利润增速 来源:并购优塾、choice

(三)

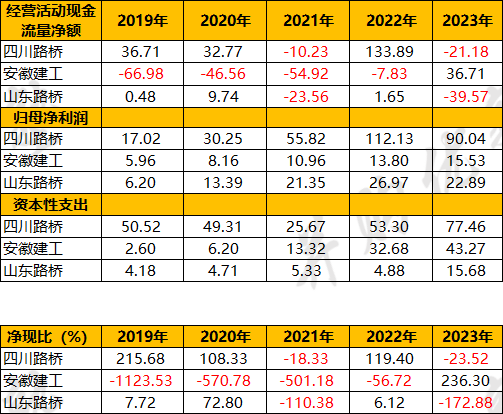

图:经营活动现金流量净额、资本支出、净现比

来源:并购优塾、choice

三家公司经营活动现金流波动较大,主要是收款与项目结算周期、建设期结算比例、以及地产财政资金压力有关,销售收款与资金支付经常出现错配所致。

安徽建工2019-2022年,经营性现金流持续净流出,主要是PPP等项目建设支出及地产业务所致,净流出呈收窄趋势。2023年PPP项目由建设期转入运营期,地产业务净流入增加,经营性现金流回正。

(四)

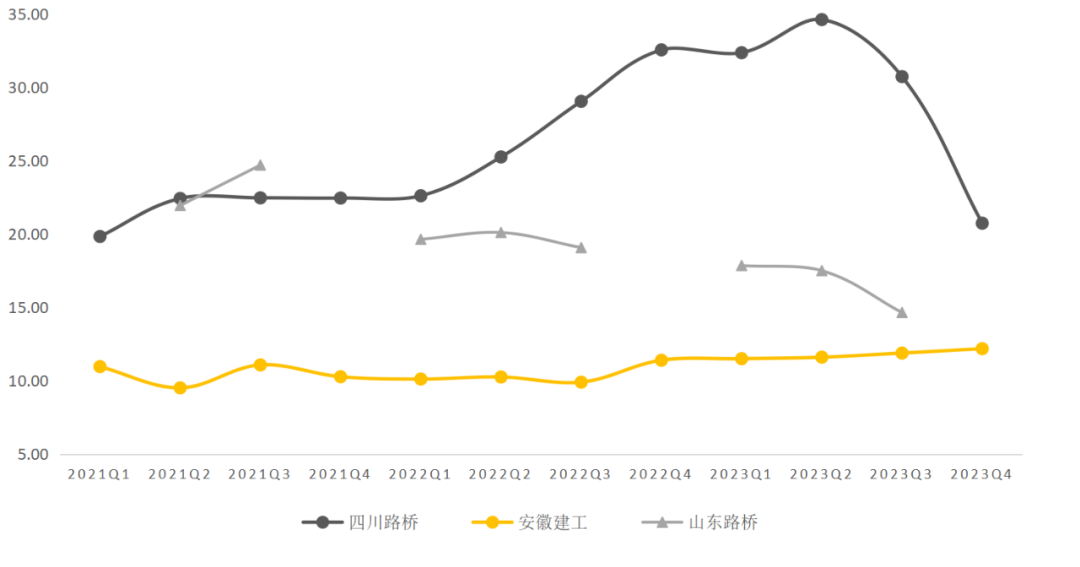

图:ROE-TTM (单位:%) 来源:并购优塾、choice

图:ROE-TTM (单位:%) 来源:并购优塾、choice

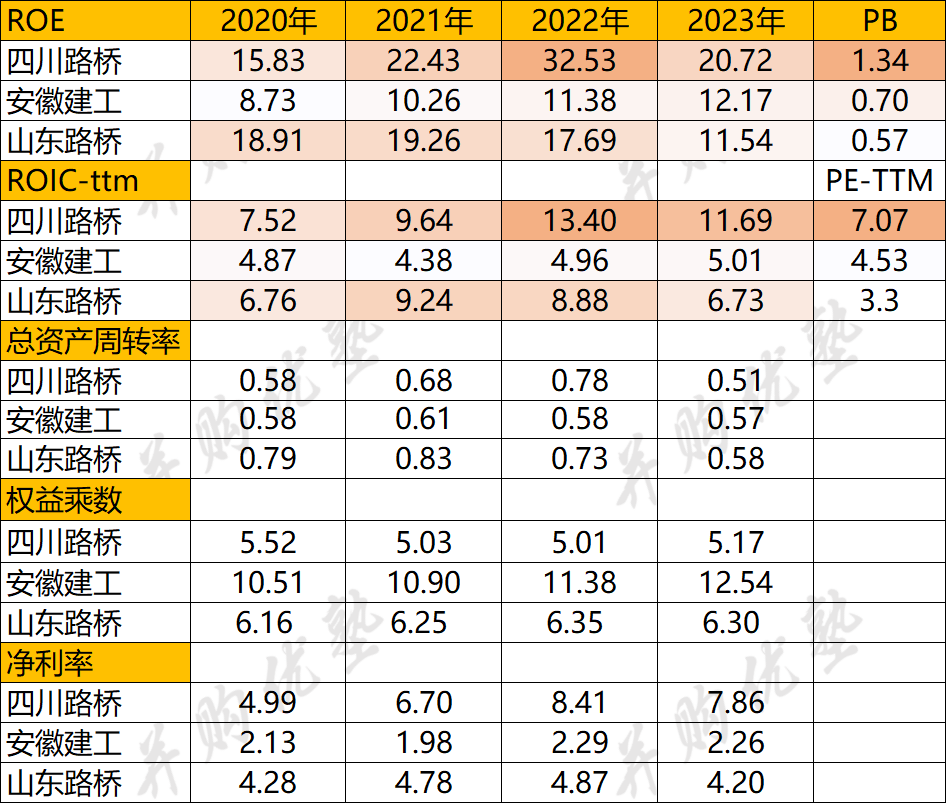

四川路桥的净利率、毛利率较高,根据公司与投资者互动显示,首先其持续提升市场开拓和经营能力,优质施工项目增多;其次不断提高项目管理水平,积极降本增效,使得项目盈利能力逐步提高;同时大力实施“信息化、智能化”建设,专注于实施精益化,通过科技创新实施项目管理数字化、项目生产少人化,提升管理效率和效益。 安徽建工的净利率较低,权益乘数较高,主要是其现金流紧张,因此有息负债不断增加,财务费用进而拖累净利率。

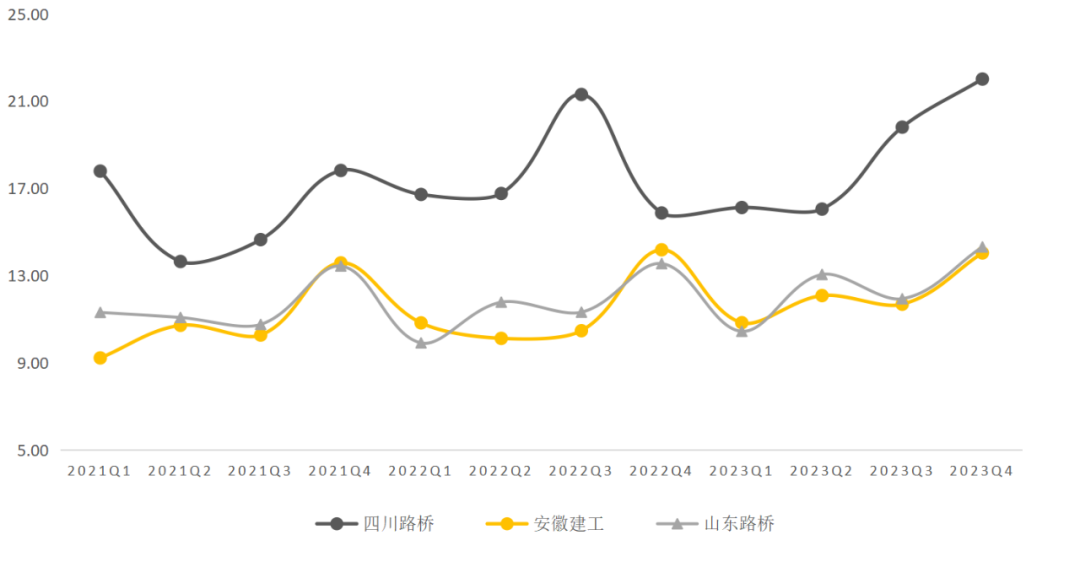

图:杜邦分析 (单位:%、倍) 来源:并购优塾、choice

图:毛利率(单位:%) 来源:并购优塾、choice

图:净利率(单位:%) 来源:并购优塾、choice

图:产业链价值量 来源:并购优塾、choice

从盈利能力来看,上游消费建材ROE较为稳定。

从成长性看,产业链上利润增速较快的为体量较小的北新建材、以及基数较低、产品结构优化的中联重科、三一重工、东方雨虹。

建筑施工企业一般需要垫资,负债规模高,盈利能力和生意质地一般。

(五)

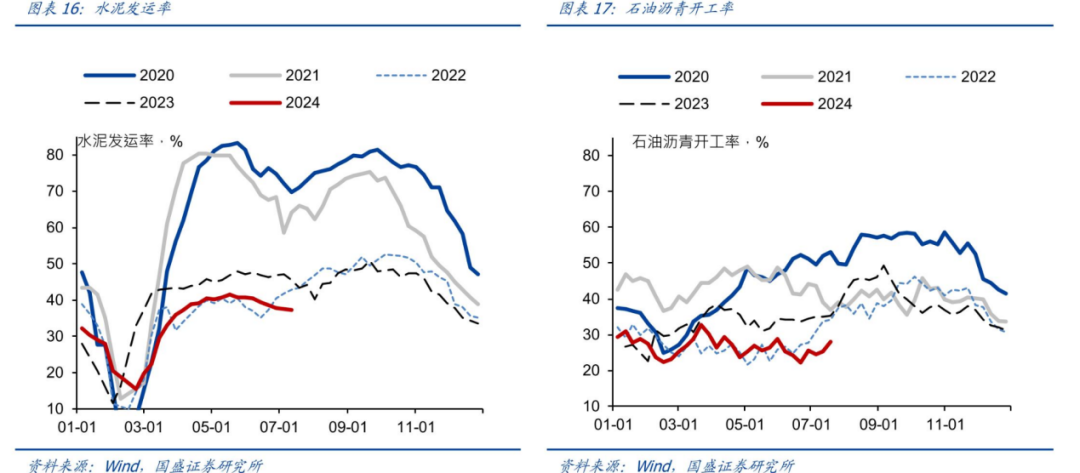

图:沥青开工率、水泥发运率 来源:国盛证券、choice

这个行业的景气度情况,我们可以通过以下指标来跟踪: 一、短期增长主要看基建投资增速、订单增长情况,以及实物生产开工数据,其中: 1~6月全国三大广义基建投资累计同比增速为7.7%,增速同比去年同期下滑2.45个百分点,环比1~5月增加1.02个百分点。考虑到5~6月专项债发行较多,资金面对投资存在一定支撑; 结构上,电力侧依旧维持强劲供给,交运侧表现偏弱,投资增速已连续两月回落,水利侧出现明显边际改善,主要是由于水利项目集中开工所致。对短期、长期的行业增长情况,我们来挨个拆解……………………………

此外,这个行业的关键竞争要素,包括以下几点……………………………

以上,仅为本报告部分内容。

行业增长逻辑看哪些要素?行业里有哪些玩家参与竞争?大家竞争的关键点该看什么?哪些玩家的业务布局更可圈可点、值得我们学习?

关于以上这几个核心内容,后文还有大约6000字,以及十多张图表,详见《产业链报告库》。

也可按照下图,点击阅读原文,快速获取:

本文作者可以追加内容哦 !