部分券商将康缘药业归母净利润预测值下调,预计今年该公司净利润或在5.7亿元以下,而此前预测值在6亿元以上

标点财经、投资时间网研究员 王子西

遭遇“黑色星期一”后,这家药企股价何时向上?

7月29日星期一,江苏康缘药业股份有限公司(下称康缘药业,600557.SH)就大幅跳空低开,盘中一度跌至13.65元/股(不复权,下同),几乎触及跌停价。虽然午后股价略有回升,但最终以14.16元/股、逾6%的跌幅收盘。此后几天,公司股价来回震荡,截至8月2日报收于14.22元/股,较今年高位下挫四成。

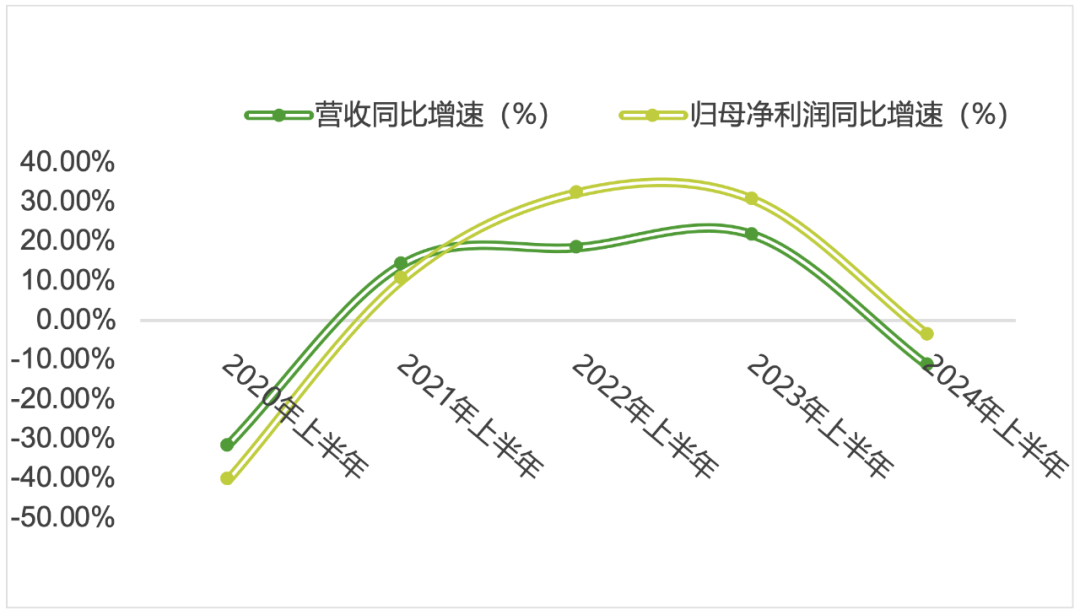

周一股价大跌,与公司半年报业绩有关。据中报,2024年上半年,康缘药业实现营收22.60亿元,同比下滑11.49%;实现归属于上市公司股东的净利润(下称归母净利润)为2.65亿元,同比下降3.73%。这是公司自2021年以来首次上半年收入、净利润“双降”。若分季度来看,上半年的业绩承压主要表现在第二季度,该季度公司营收、净利同比大降,而第一季度尚还保持微增。

值得注意的是,股价大跌当天,康缘药业还收到监管工作函,处理事由为公司关联交易事项。有投资者猜测,监管函中所涉关联交易或与公司几天前发布的一则公告有关。

该公告显示,公司旗下一家全资子公司与江苏新基誉建设工程有限公司(下称江苏新基誉)拟签订协议,约定江苏新基誉提供建筑外装饰等建设服务,金额预估为1.63亿。而江苏新基誉是康缘药业控股股东的间接控股子公司,成立时间尚不足两年。去年底,上述两家关联交易实体已签订相关项目工程合同,金额为0.94亿元。此次继续承接项目建设,金额共计逾两亿元。

逾2亿的关联交易

康缘药业发布的公告显示,公司全资子公司江苏康缘医药科技发展有限责任公司(下称康缘医药科技)与江苏新基誉拟签订一份框架协议。该协议为《康缘医药科技园项目1号楼建筑外装饰及实验室工程框架协议》,内容为江苏新基誉向上述公司子公司提供建筑外装饰及实验室工程项目建设服务,预估总金额为1.63亿元。

值得注意的是,康缘医药科技园项目1号楼位于南京江宁医药科技园,将被作为研发场所。2023年底,康缘医药科技与江苏新基誉已签订此楼《土建及安装总承包工程合同》,合同金额为0.94亿元。承建方江苏新基誉通过招标中选,中标价格较第三方给出的控制价下浮近20%。换言之,该1号楼目前的累计投建金额预计为2.58亿元。

江苏新基誉是江苏缘森置业有限公司(下称缘森置业)的控股子公司,缘森置业又是康缘药业控股股东江苏康缘集团有限责任公司(下称康缘集团)的全资子公司。也就是说,江苏新基誉是康缘集团间接控股子公司。上述交易属于关联交易。

标点财经、投资时间网研究员注意到,江苏新基誉成立于2023年1月,截至今年6月底净资产不足3000万元,上半年营收、净利润分别约为2157万元、139万元。公司成立时间不到两年,体量较小,选择其承建项目合理性何在?

另外,2023年7月,康缘药业曾公告称,拟以0.81亿元的自有资金购买缘森置业开发的位于连云港市袖海路8号的“康颐华府”18号楼150套公寓作为员工宿舍。而截至2022年底,缘森置业尚且资不抵债,总资产、净资产分别为17.56亿元、-0.58亿元;全年实现营收不足7万元、净利润大亏近1800万元。但到了2023年9月底,缘森置业的总资产降至11.56亿元,净资产则增至0.66亿元,1月至9月的营收高达7.41亿元、净利润达至1.16亿元。

同时,截至2023年9月底,缘森置业的经营活动产生的现金流为-1.18亿元,2022年底则为净流入2.62亿元。地产行业持续不振下,缘森置业的业绩暴增是何原因,其中康缘药业贡献占比多少,为何经营活动产生的现金流与净利润反差较大?这些恐怕都需要公司进一步解释说明。

江苏新基誉企业图谱

资料来源:企查查

上半年业绩爆冷

目前,康缘药业的主要产品线包括呼吸与病毒感染性疾病、妇科疾病、心脑血管疾病、骨伤科疾病等中医优势领域,各领域的代表品种有金振口服液、热毒宁注射液、杏贝止咳颗粒、桂枝茯苓胶囊、散结镇痛胶囊、通塞脉片、益心舒片、大株红景天胶囊等。

作为国内中药创新龙头,2021年至2023年,康缘药业的营收与归母净利润均保持“双位数”增长。收入由2020年的30.32亿元,逐步增至2023年的48.68亿元,已接近50亿“关卡”;归母净利润也由2020年的2.63亿元,增至2023年的5.37亿元。

但今年公司收入收入若想突破50亿元恐怕比较艰难。根据最新中报,康缘药业2024年上半年实现营收为22.60亿元,同比下滑11.49%;实现归母净利润2.65亿元,同比降幅3.73%,是公司自2021年以来首次上半年业绩爆冷。

公司上半年业绩承压主要表现在第二季度。该季度,公司营收、归母净利润同比降幅均为“双位数”,而第一季度的业绩指标还保持微增。

梳理经营数据不难发现,受益于金振口服液、筋骨止痛凝胶销售增长,本报告期内,该公司的口服液与凝胶剂收入大增。口服液收入同比增长28.60%至5.44亿元,凝胶剂同比大增逾一倍至0.21亿元。但收入第一位的注射液收入却同比下滑27.49%至8.40亿元,胶囊、颗粒剂/冲剂、贴剂收入也下滑一成多。

对于公司业绩承压,市场意见不一。有分析称,由于今年上半年流感等呼吸道疾病发病率相对下降,致使公司多款和呼吸道疾病相关的核心品种收入下降。也有券商指出,去年同期公司业绩基数较高,同时国内医药领域反腐力度进一步加大也对公司业绩造成一定影响。整体来看,券商多将该公司归母净利润预测下调,预计今年处于5.7亿元以下,而此前预测值则在6亿元以上。

另外,公司管理层也动荡不稳。今年4月以来就有两名高管相继离职,分别是董事兼董秘邱洪涛、副总经理吴云。吴云在康缘药业任职时间长达二十余年,历任中药研究所研究员、制剂研究所研究员、研究院研发总监等,原本任期到2026年6月,如今却提前两年离开。

该公司也持续推动新产品研发、加大研发投入,2024年上半年,康缘药业的中药提交药品上市注册申请(NDA)品种有龙七胶囊、参蒲盆安颗粒、玉女煎颗粒,完成Ⅲ期临床研究品种为双鱼颗粒、苏辛通窍颗粒,获得临床试验批准通知书为羌芩颗粒和七味脂肝颗粒。除了中药外,化药创新药、化药仿制药、生物药也有多个药品取得研发进展。

事实上,康缘药业的研发投入占营收比例相比同行并不低,但研发投入资本化比重不高。2023年、2024年上半年,公司研发投入/支出占营业收入的比例均在15%以上,研发投入资本化比重却为不足1%、1%以上。

康缘药业2020年以来上半年营收及归母净利润同比增速(%)

数据来源:choice

制表:标点财经、投资时间网

本文作者可以追加内容哦 !