1、市场回顾与分析

主要指数情况

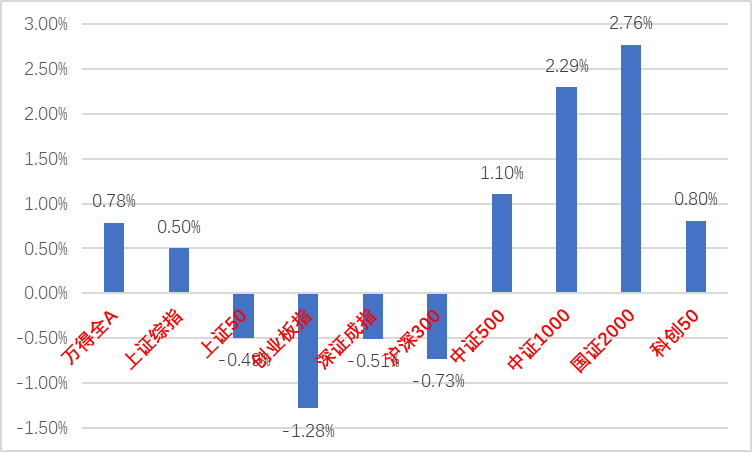

上周A股主要指数均涨跌不一,情绪略好转。

图1:A股主要指数周涨跌幅

各行业情况

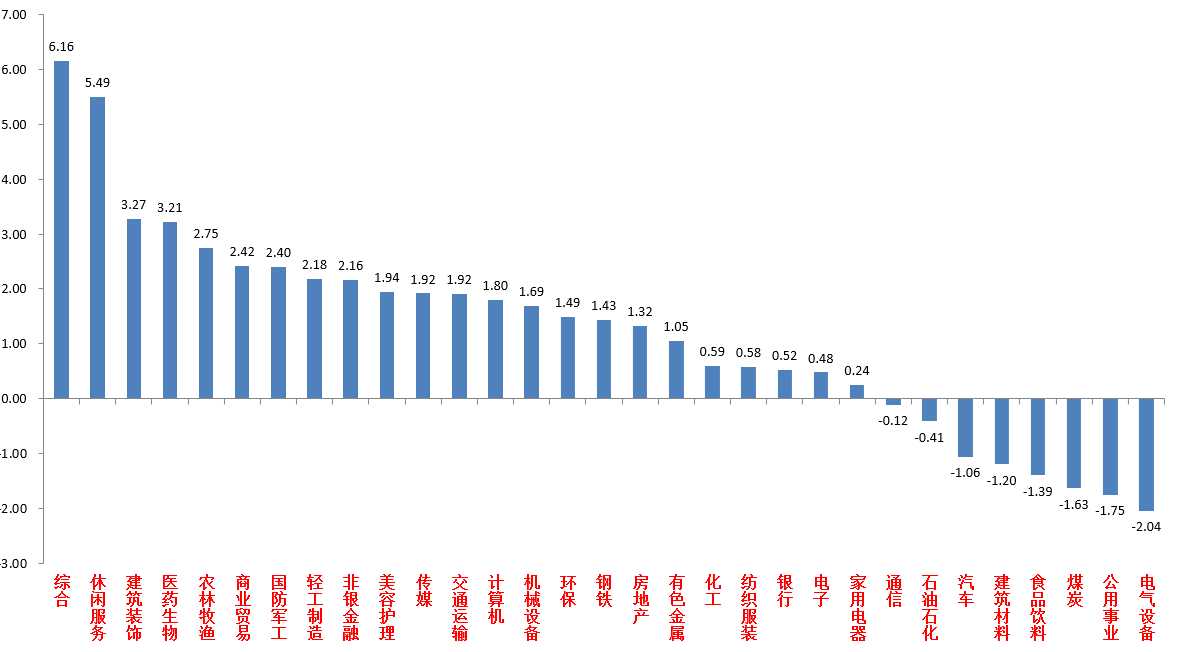

31个申万一级行业中,综合(6.16%)、休闲服务(5.49%)、建筑装饰(3.27%)居涨幅前三。电气设备(-2.04%)、公用事业(-1.75%)和煤炭(-1.63%)居跌幅前三。

图2:申万一级行业周涨跌幅

2、策略观点

宏观与市场回顾

7月政治局会议胜利召开,会议通稿总基调延续了前期风格,仍为经济运行平稳,仍将保持战略定力和汇率稳定,但也提出了外部不利影响增多,内部存在转型阵痛的提法。继续强调了深化改革重要性,表示宏观政策要持续用力、更加给力,及早储备并适时推出一批增量政策;而政策的重要抓手在已经多次提到的新质生产力和消费两方面。尤其是在消费方向比重加大。指出扩内需的重点为提振消费,把服务消费作为消费扩容升级的重要抓手,支持文旅、养老、育幼、家政等行业发展。政治局会议的积极提法为市场注入了一定信心,短期A股活跃度有所增加,后期观察政策落地情况。

美联储2024议息会议中,美联储依然维持联邦基金利率不变,符合市场预期。在后续新闻发布会中,鲍威尔表态偏鸽,认为经济已经接近适合降息的条件,最早可能9月降息。展望未来,我们认为美联储依然会维持一贯的“数据导向”做派。后续出炉的美国PMI和就业数据的不及预期继续加强市场降息预期,已经开始交易衰退。但现在对美联储降息也不宜过度乐观,美国大选和依然较高的通胀会继续影响美联储的利率决议,增加不稳定性并持续放大相关大类资产的波动率。

3、后市展望

上周A股市场交易情绪偏低。从基本面看,目前内需仍弱,政策预期方面随着降息降准等动作有一定积极变化。上周外资净流入32.2亿元。其他方面新发基金及两融资金等依然偏弱,ETF数据由于“国家队”托市行为继续放量。

随着美国经济数据连续不及预期,美国权益类资产和美元波动性陡增。开始剧烈调整,导致部分抱团资金开始撤退。恰逢我国重要会议召开后经济支持政策开始陆续推出(尤其是新质生产力和消费方面),且美元指数走弱后人民币汇率压力也开始缓解,但由于国内经济的弱势和地缘政治利空频出,A股市场交易主线仍在三季度基本面下修。

后续,鉴于以上趋势大概率继续延续,短期A股反弹应会继续,但要注意到触发反弹的逻辑缺乏持续性(政策依然多为纲领性,外部因素也有不稳定性),暂时对行情定位为反弹而不是反转。市场风格短期应会持续混乱的,后续需加强关注国内政策出台(尤其财政)和美国衰退幅度,这两点会决定中长期的市场走向。继续对经济定位弱复苏,抓市场结构性机会。

行业上,对于偏防御的红利类行业,继续建议作为底仓配置一部分(情绪变差,出现资金流出,但避险逻辑未破,不确定性来自于更详细政策后续的落地,继续建议配置有独特催化的能源公用、低估值银行和强避险属性的贵金属、或现金流充足有分红提升预期的标的等,但短期可以减少一定比重)。而对于进攻性较强的多数标的,以寻找低位、确定性较好和情绪面强势的(混乱预期下产业政策决定进攻方向,作为政策支持确定性最高的方向,科技类标的在市场风向不稳定时结构性机会持续,且后续内外环境仍较支持,建议逢低配置以自主可控概念为首的优质标的。顺周期方面消费成为政策集中发力方向,短期可增加一定配置比重但要注意交易节奏。出口链方面,高企的运价、美国经济数据边际走弱和地缘政治风险使市场对后续出口预期降低,需要加强关注个股alpha)配置为主。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

$中加纯债债券(OTCFUND|000914)$$中加优势企业混合A(OTCFUND|009853)$$中加优势企业混合C(OTCFUND|009854)$$中加中证500指数增强A(OTCFUND|010153)$$中加中证500指数增强C(OTCFUND|010154)$$中加转型动力混合A(OTCFUND|005775)$$中加转型动力混合C(OTCFUND|005776)$

#日经225跌超12%,对A股影响几何?#

本文作者可以追加内容哦 !