一、核心观点

固收市场方面,上周债市延续火热态势,除上周三在权益市场大幅反弹的背景下长端有所调整外,其余交易日收益率都有明显下行,非银机构拉久期明显,国债期货不断续创新高,长债收益率屡创2002年5月来新低;全周TL2409上涨1.4%,T2409上涨0.39%,TF2409上涨0.24%;现券来看,30年230023下行7.35bp至2.3385%,10年国债240011下行6.5bp至2.1175%。7月制造业PMI微跌、连续第3个月收缩;非制造业PMI持续回落,整体经济景气度仍弱;往后看,实现全年目标,需要下半年GDP增速回升至5%左右;7月政治局会议强调“政策要持续用力、更加给力”,预计政策落地节奏应会有积极变化,重点方向包括专项债加快发行使用、进一步松地产、地产收储规模扩大等;货币政策方面,降准降息仍有空间;但政治局会议也强调了战略定力,意在托而不举,大规模刺激政策短期大概率仍难出台。在经济转型期和化债关键期、资产荒格局尚未明显改善等支撑下债券市场仍未到反转时,但近两周债市情绪不断升温,非银机构不断拉久期追逐长端、超长端品种,短期不建议追高;如后续有所调整,可考虑加仓。

二、市场回顾

(一)资金市场

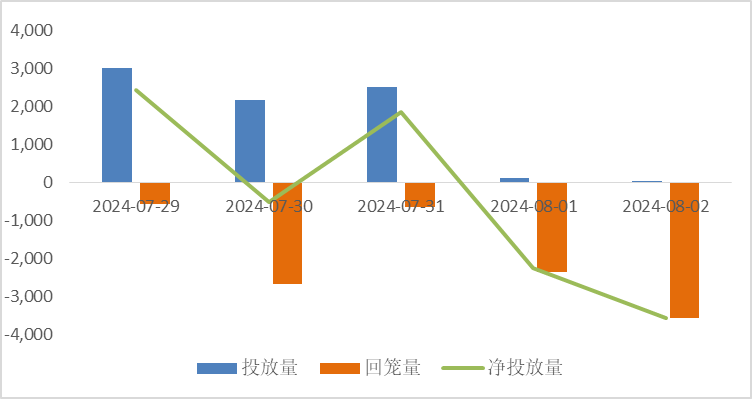

公开市场操作:上周央行开展7810.5亿元逆回购操作,因有9847.5亿元逆回购到期,实现净回笼2037亿元。

图:上周公开市场操作情况

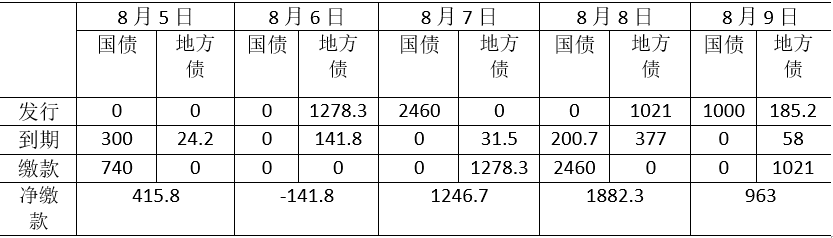

政府债发行:本周国债计划发行3460亿元,地方政府债计划发行2484.5元,整体净缴款4366亿元。

图:8月5日-8月9日政府债发行缴款

单位:亿元

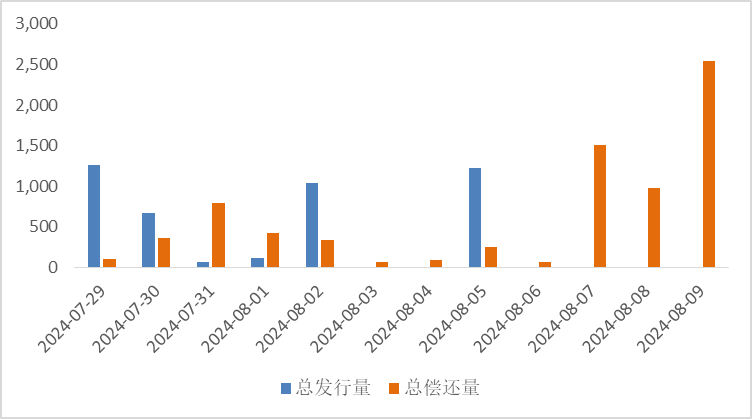

同业存单发行:下周到期5509亿元,大幅高于前一周的2444亿元,其后两周将继续升至6314、7034亿元,未来三周到期压力逐步上升。

图:同业存单到期与发行

回购市场:跨月资金舒适,跨月后资金利率中枢下移。除跨月当天外,DR001基本在1.5-1.6%附近波动,跨月当天短暂升至1.8%,而后持续回落至1.56%,达到今年以来低点。R001则在1.6-1.7%附近波动,跨月升至1.96%,而后收至1.65%。二者中枢分别较前一周下行8bp、4bp;7天资金利率表现平稳,DR007从跨月前的1.8-1.9%下行至1.7%,R007从1.9-2.0%下行至1.8%,二者中枢分别较前一周下行3bp、2bp。

票据利率:跨月时点,在规模因素扰动下,票据利率波幅加大,前半周为7月末,多数银行因临时补充规模需要,纷纷进场抢票,卖盘机构惜售,市场票源稀少,导致票价飞流直下,接连创下年内新低。后半周则来到月初时点,银行机构规模压力缓解,叠加票价低位,卖盘出票力量有所增加,但市场活跃度低迷,买盘谨慎观望,交易多为托收票和跨年1月票。供需博弈下,票价迎来修复性反弹后小幅回暖。

(二)债券市场

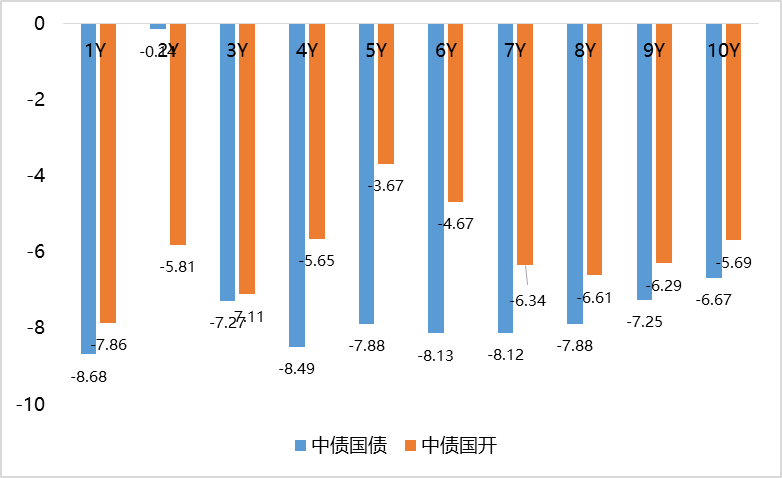

图14:上周利率债各期限收益率涨跌幅(BP)

数据来源:Wind、中债估值、鑫元基金

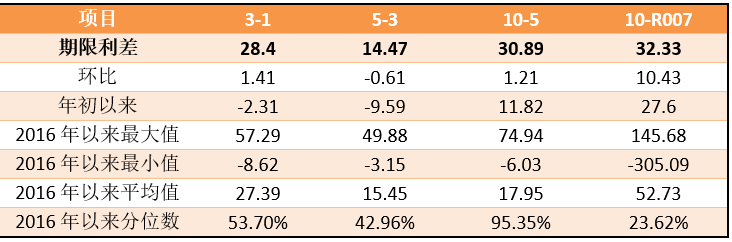

表2:中债国债期限利差

数据来源:Wind,最大、最小、平均值区间均为2016年至今

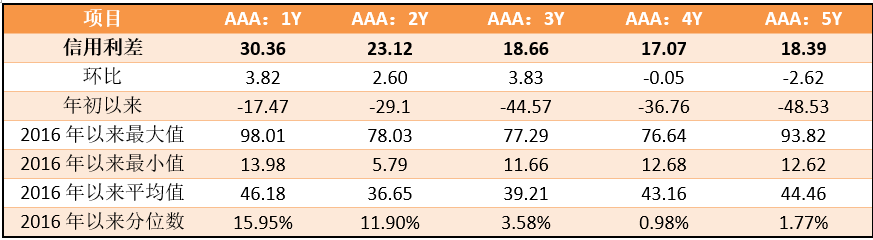

表3:中债中短期票据信用利差(2024年8月2日)

数据来源:Wind、鑫元基金,最大、最小、平均值区间均为2016至今

上周中债国开和中债国债收益率下行。其中,中债国债1年期收益率下行8.68BP至1.3901,3年期下行7.27BP至1.6741,5年期下行7.88至1.8188,10年期下行6.7BP至2.1277。

票据信用利差下行。中债1年期AAA级中短期票据信用利差走阔1.01 BP,中债2年期AAA级中短期票据信用利差收紧2.42BP;中债3年期AAA级中短期票据信用利差收紧1.26BP。

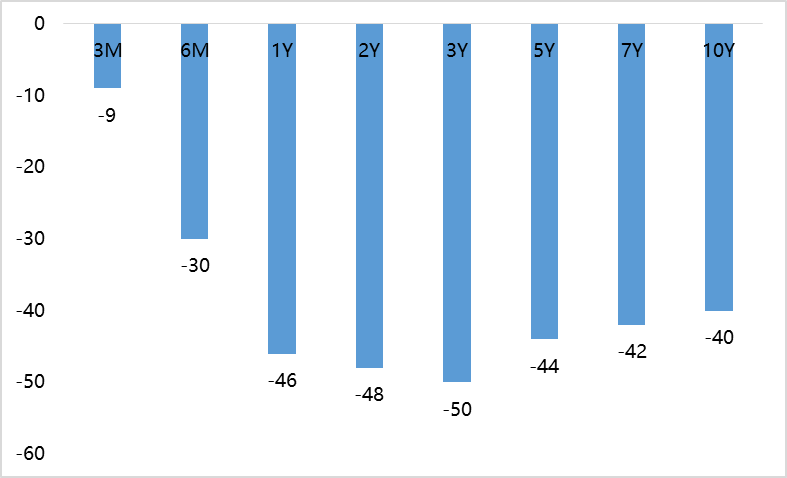

图15:上周美债各期限收益率涨跌幅(BP)

数据来源:Wind、鑫元基金

上周美债收益率下行。上周10年期美债收益率下行40BP,10年期国债收益率下行6.7BP,中美利差倒挂程度收窄。全周来看,1年期美债收益率下行46BP,3年期美债收益率下50BP,10年期美债收益率下行40BP。

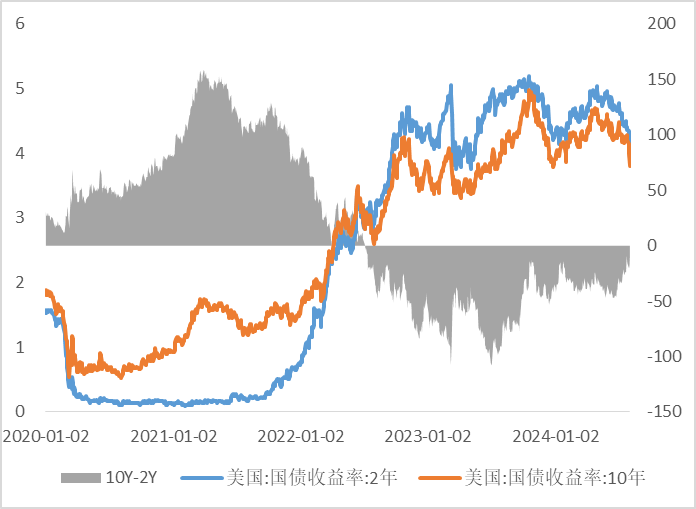

图16:10年期和2年期美债收益率走势

数据来源:Wind、鑫元基金

三、债券市场展望和策略

资金面来看,本周公开市场有7810.5亿到期,政府债净缴款4366亿,整体到期规模较大,对资金面将有所扰动。往后看,8-12月MLF到期量4.68万亿,叠加近期大行仍较缺钱,且年内大行同业存单剩余备案额度有限,资金缺口压力增加,预计央行将延续呵护态度,降准等必要性提升。

基本面方面,7月制造业PMI微跌、连续第3个月收缩;非制造业PMI持续回落,整体经济景气度仍弱。结构看,进出口之外的多数分项都小幅回落,指向外需强、内需弱的特征延续。往后看,实现全年目标,需要下半年GDP增速回升至5%左右,主要支撑力量可能是政策发力推动投资回升、出口延续偏强。

政策面看,7月政治局会议强调“政策要持续用力、更加给力”,再提“加强逆周期调节”,预计政策落地节奏应会有积极变化。短期应会有增量政策出台,重点方向包括专项债加快发行使用、进一步松地产、地产收储规模扩大等;货币政策方面,降准降息仍有空间。但政治局会议也强调了战略定力,意在托而不举,大规模刺激政策短期大概率仍难出台。

策略上,在经济转型期和化债关键期、资产荒格局尚未明显改善等的支撑下债券市场仍未到反转时,但近两周债市情绪不断升温,非银机构不断拉久期追逐长端、超长端品种,短期不建议追高;回顾过往两三年,8月大多为年内的资金利率低点和收益率低点;后续一方面随着政府债发行节奏加快,目前的供需失衡状态将会有所改善,还有监管的外部干预风险仍未解除,尤其在债市情绪明显过热的情况下。后续如果调整,可逐步加仓。

风险提示:本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整 性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

$鑫元中短债C(OTCFUND|008865)$$鑫元鸿利A(OTCFUND|000694)$$鑫元悦享60天滚动持有中短债C(OTCFUND|014883)$

本文作者可以追加内容哦 !