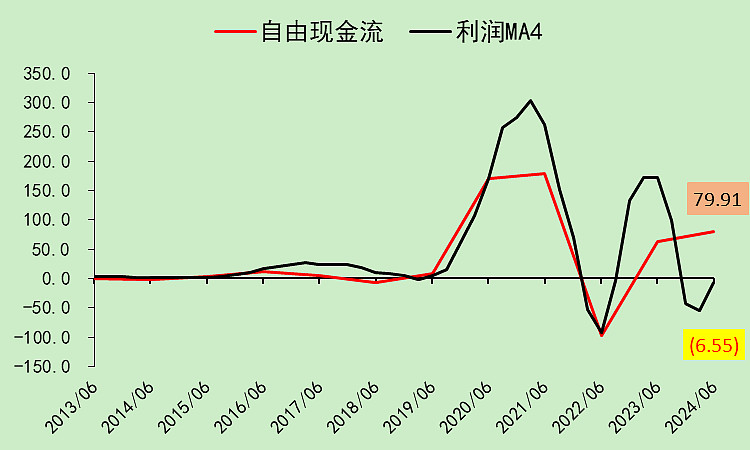

牧原股份04:自由现金流

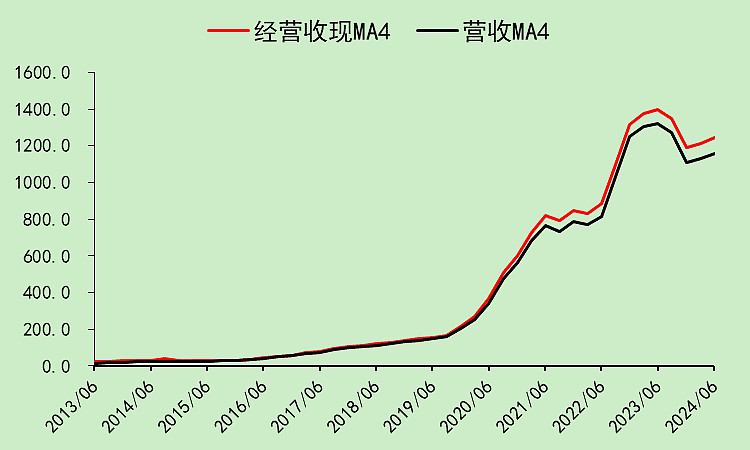

经营收现边际上行。

自由现金流大概是80亿,比利润好得多。

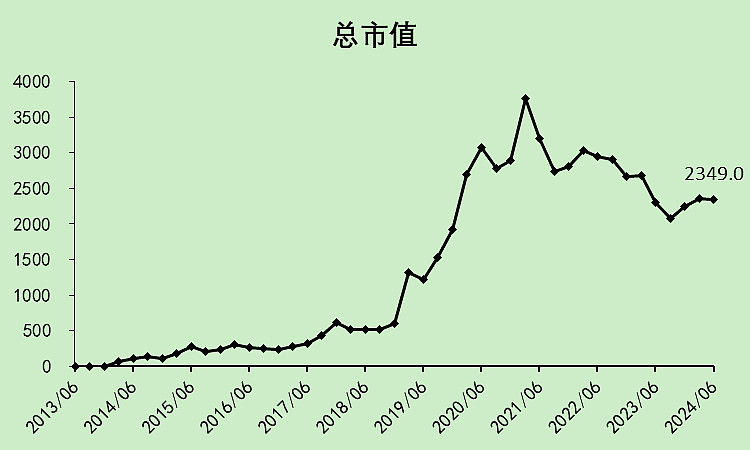

牧原股份05:估值和股东

牧原这么有名,归根结底还是为2019年之前的那批股东赚取了巨额的利润,关注度一直很高。

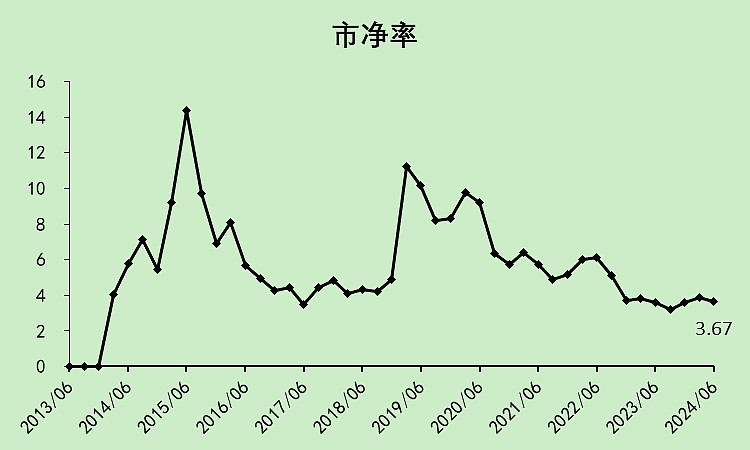

市盈率没有意义(亏损),市净率目前位置比较低。

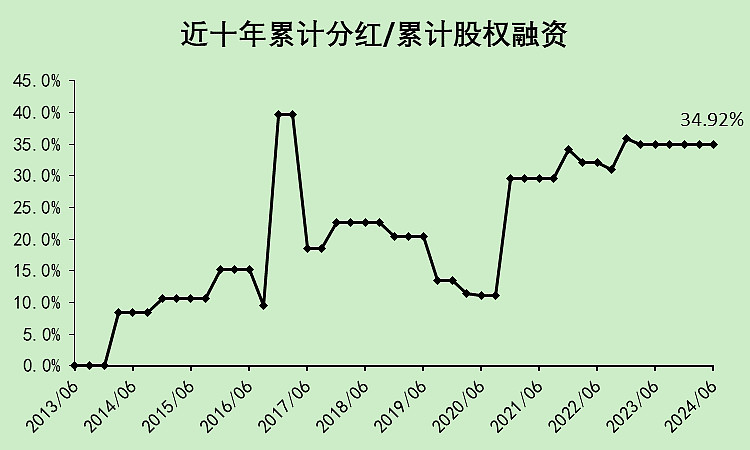

分红回报很差,这是牧原被攻击的点之一。

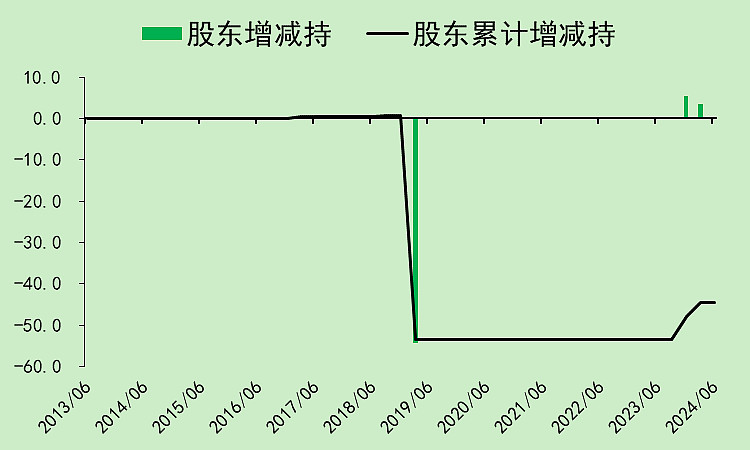

最近一年大股东增持了9亿。

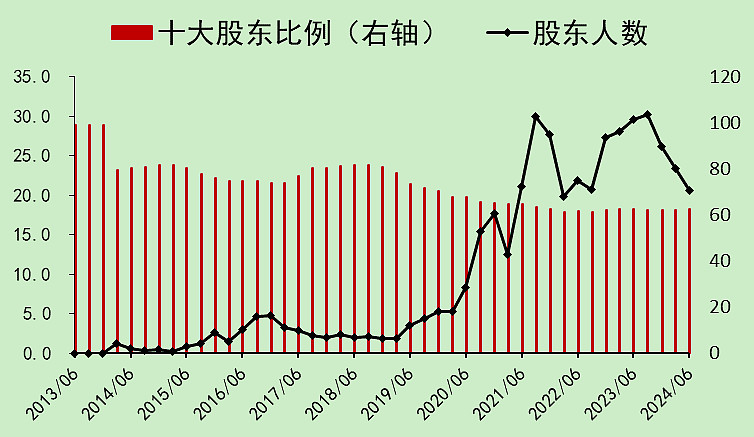

股东人数下降比较快,现在只剩下20.56万人了,去年三季度的时候还有30.19万人,少了1/3。

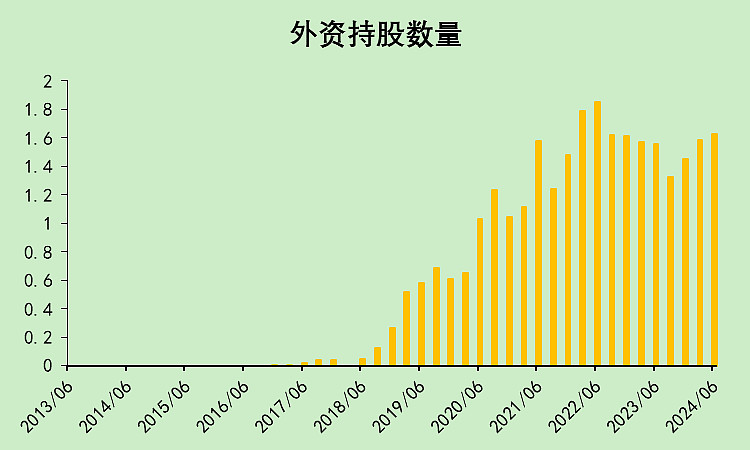

外资最近几个季度有些增持。

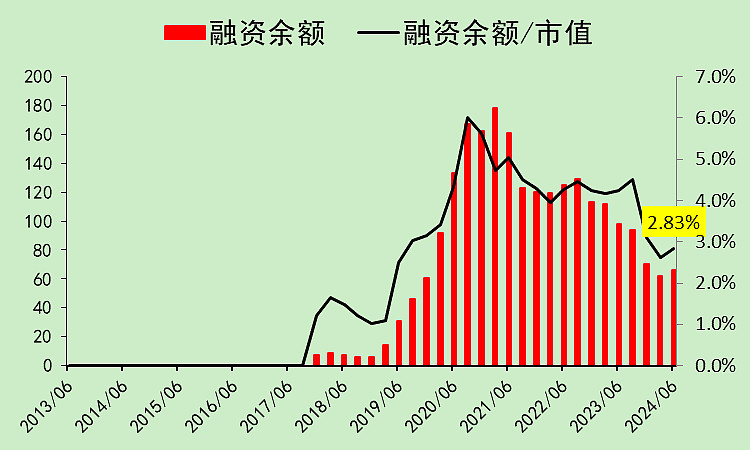

融资盘割肉了不少。

总的来说,估值看市净率还行,筹码结构是变好很多了。

牧原股份06:总结

牧原的二季报我认为很好,扣分项都是历史遗留问题,诸如不分红、有息负债高等问题,都是已知的。

边际变化很好,接下来随着现金流改善,慢慢把有息负债还掉一些,贷款利率也会降下来,就能进入良性循环了。

之前质疑它固定资产的声音,也已经快消失了。

$牧原股份(SZ002714)$

追加内容

本文作者可以追加内容哦 !