生产涨跌互现,发电小跌。物流、固投延续低位走弱。房地产商品房成交和土地成交量上周改善,消费多数改善,尤其航班出行呈季节性走强态势。出口边际减弱,自7月初触顶后形成比较明显的趋势。PPI中,原油于7月初触顶,其他指标多数自6月初即触顶回落。CPI,牛羊肉批发价处于近期低位,其他指标多数7月至今回暖。

生产连续涨跌互现,上周六大发电集团日均耗煤量小幅跌0.91%。

物流、固投全面走弱。民航保障货运航班数、港口完成货物量、铁路货运量、高速公路货车通行量、公路物流运价指数、邮政快递揽收量上周分别-2.19%、-8.71%、-2.19%、-2.13%、-1.29%、-0.62%。磨机运转率、螺纹钢表观消费量、国内样本企业沥青开工率、浮法玻璃开工率分别-3.23%、-5.02%、-6.42%、-0.12%。

房地产方面,商品房成交大幅改善,30大中城市商品房成交面积增15.71%,100大中城市成交土地占地面积增56.23%,其中,绝对数值依旧由二三线城市贡献,但一线城市此前均值在40-50万平方米,上上周低至11.39,上周大幅提升至102.51。土地成交溢价率大幅走低并转为负值-4.17。二手房挂牌价持续下跌,上周跌幅0.10%。

消费方面,截至7-28数据,乘用车厂家零售与批发季节性地走高,分别增28.32%、30.48%;娱乐方面,海南旅游价格指数和全国电影票房分别跌24.58%和4.42%;出行方面,五城地铁客运量跌4.42%,国内外执行航班数季节性走高,由于此前同期受到疫情干扰因此今年数据均创新高,上周分别增2.85%和1.83%。

出口边际减弱,自7月初触顶后形成比较明显的趋势。北方国际干散货运价指数、义乌中国小商品出口价格指数、上海出口集装箱运价指数、中国出口集装箱运价指数、波罗的海干散货运费指数分别-0.31%、-0.13%、-3.34%、-2.16%、-7.13%。波罗的海集装箱运价指数小%,欧线集运指数大跌后回调2.79%。

PPI原油于7月初触顶,其他指标多数自6月初即触顶回落。除动力煤价格低位小幅涨0.03%,其他指标均下跌,CRB现货指数、南华期货商品指数、WTI原油现货价、Brent原油现货价、LME铜现货结算价、LME铝现货结算价、焦煤价格、螺纹钢期货收盘价、铁矿石期货收盘价-0.48%、-0.18%、-2.04%、-3.01%、-0.95%、-1.57%、-1.64%、-1.27%、-1.55%。

CPI多数指标改善。牛肉跌0.93%,羊肉跌0.24%,鸡蛋跌0.80%,其他指标和综合性指标均上涨。

利率债情况

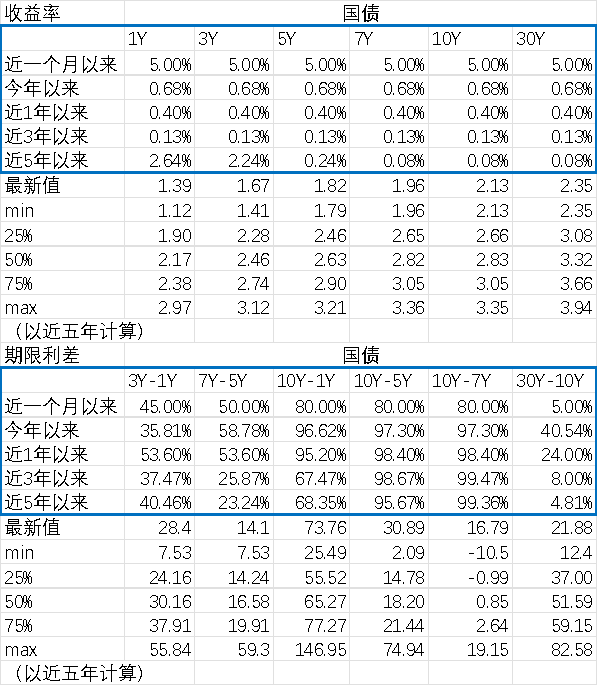

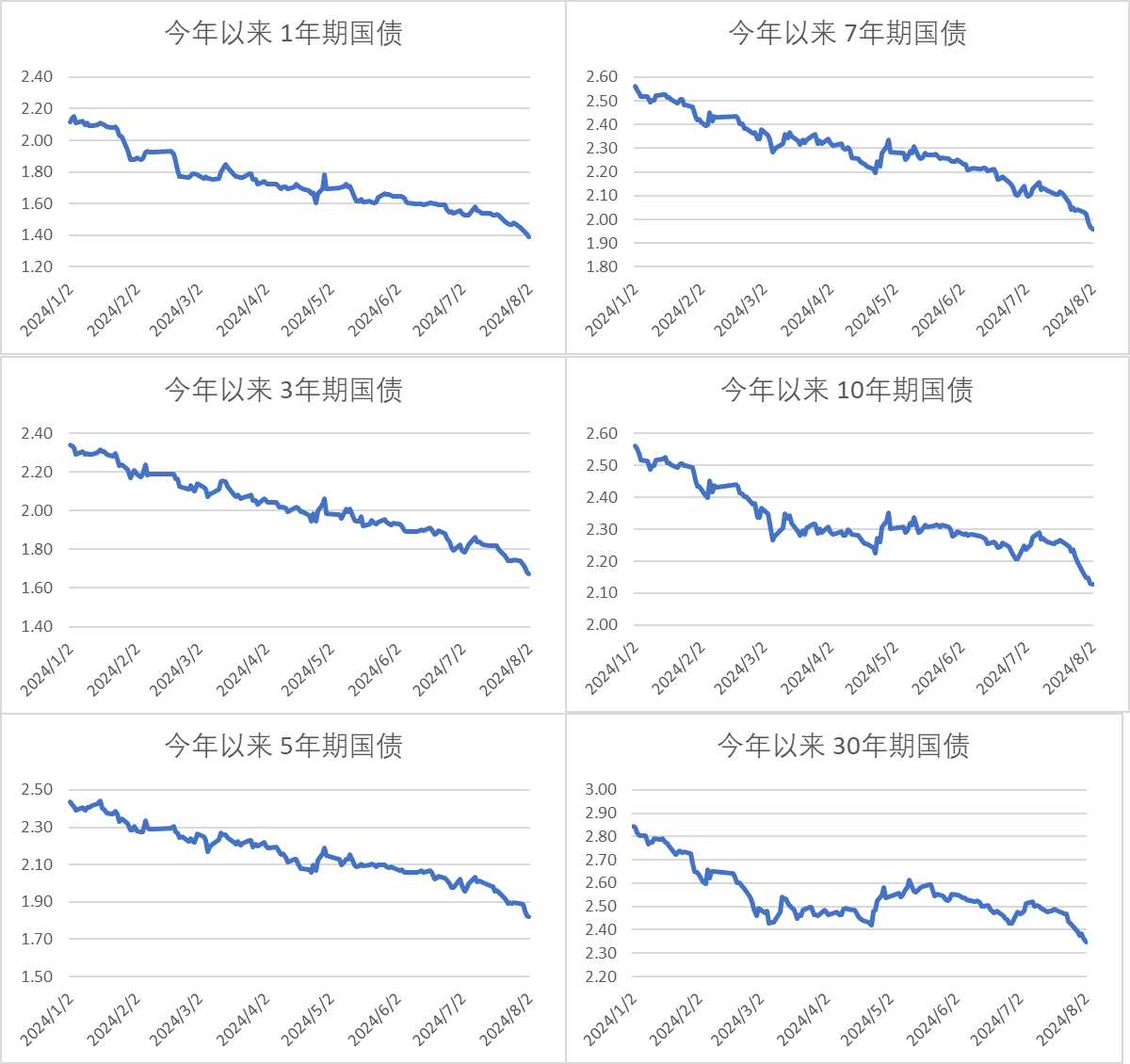

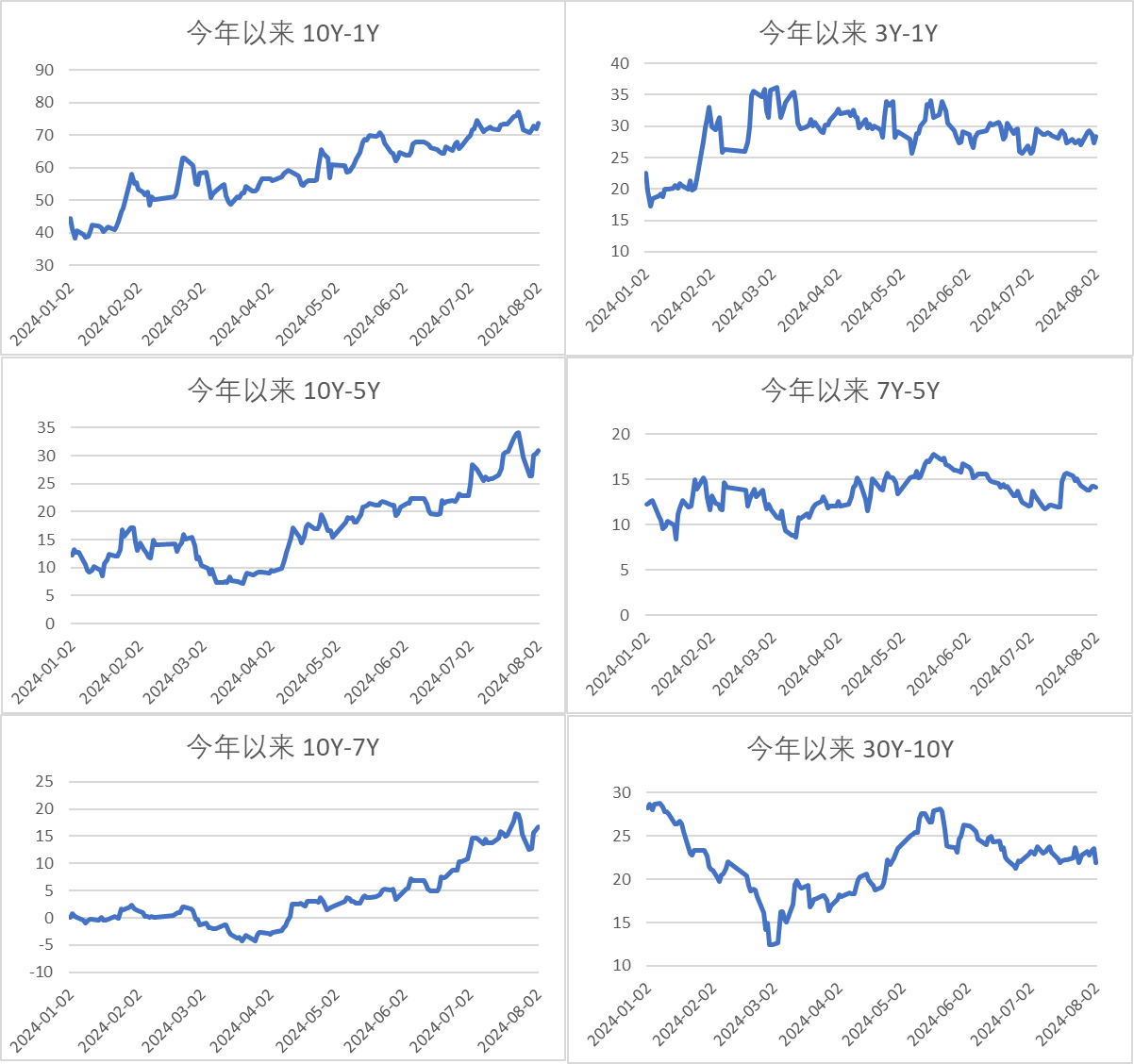

图1、收益率和期限利差分位数

图2、收益率

图3、期限利差

转债市场

今日转债市场小幅调整,中证转债指数下跌0.80%,万得可转债等权指数下跌1.23%。今日转债市场成交额453.63亿元,交额相比上个交易日小幅缩量,目前成交额处于年内较低水平。股市方面,A股三大指数今日集体调整,截至收盘,沪指跌1.54%,深成指跌1.85%,创业板指跌1.89%,北证50指数跌3.03%,沪深京三市成交额7939亿元,其中沪深两市7905亿元,较上日放量681亿元。板块题材上,教育、游戏、白酒、旅游及酒店板块涨幅居前;消费电子、AI硬件端、半导体板块跌幅居前。

近期国产大飞机产业链涨幅较好。大飞机作为新质生产力代表产业,其极具战略意义,主要表现在:对国民经济增长有显著的带动效应、对推动技术创新和工业转型升级有重大的牵引作用、对国家安全和国家综合实力提升具有重要作用。根据《中国商飞公司市场预测年报(CMF)(2023-2042)》,预计未来20年中国新客机交付价值达1.4万亿美元,之前国家多次出台政策对大飞机产业予以支持,2024年7月上海市提出“到2026年,国产民用大飞机生产能力大幅提升,上海新增引育大飞机高端产业链重点企业60家以上,大飞机产业链本地配套供应商及合作单位达到150家左右,实现新增投资700亿元以上,大飞机产业规模达到800亿元左右”。2024~2027年是C919交付加速、产业扩产加速的关键期。2024年以来国内航司持续签订C919订单,计划交付周期跨越十四五-十五五-十六五,目前国产C919大飞机已经拿下1300多架订单,对应金额高达9000多亿元。此外中国商飞为C919向欧洲航空安全局(EASA)提出适航申请,为潜在的出口订单做准备。 C919采用国际通用的“主制造商+供应商”模式,即供应商提供子系统、制造商进行总体设计与集成。C919机体结构由商飞设计、航空工业旗下企业制造,具备完全自主知识产权,发动机、机载设备、部分原材料等仍依赖海外,未来具备巨大国产替代空间。建议关注国产大飞机产业链转债标的。

大规模设备更新带来挖掘机、装载机等机械机会。7月份开始进入到传统淡季,内销预计达到6200-6600台,同比增长20%-30%,环比有所回落。从开工率来看,7月头部主机厂挖机开工率与去年同期基本持平,混凝土、桩工机械开工略低,但装载机、起重机略有改善。内销结构向中大挖倾斜。今年3月以来,挖机内销持续超预期主要在于小挖的改善力度较大,但从6月份的数据来看,中大挖随着各地环保政策落地出现正增长。除此之外,装载机6月国内销量增长23%,一是可能与全国自上而下强调国二设备的更新政策相关,二是施工顺序影响下的顺次改善,后续需观测起重机、混凝土机械的拐点。出口预计增速10%-15%。在连续下滑13个月后首次迎来正增长。分区域看,以小挖为主导的欧美需求降温,而中大挖占比较高的中东、非洲等维持高增长,南美、南亚等出现边际改善,出口结构优化。非挖产品中,24年6月装载机、平地机、压路机增速仍在30%以上,出海仍是未来增长重点。此前市场对于行业的内外需均有忧虑,挖机的出口端已经出现改善,且海外产能分散,不必担心贸易壁垒问题。工程机械类似21年的船舶,处于周期底部偏左侧的阶段,更新的力量正在快速积蓄。估值普遍在11-15x左右。建议关注头部挖掘机、装载机转债标的。

【特别声明】

1.本文内容均来源于我公司认为可靠的渠道,但所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。我公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表我公司或者其他关联机构的正式观点。

2.本文的观点、分析及预测不构成对阅读者的投资建议,如涉及个股内容不作为投资建议。我公司及雇员不就本文内容对任何投资作出任何形式的风险承诺和收益担保,不对因使用本文内容所引发的直接或间接损失而负任何责任。本文仅代表公司固收团队观点,不代表基金管理人观点。

3.本文中所有数据均经核对,如有差错,以相关数据原始来源所披露为准。

4.基金或指数的历史业绩不能代表其未来表现。我公司承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者投资于我公司管理的基金时应认真阅读基金合同、招募说明书、产品资料概要等文件。基金投资有风险,投资基金需谨慎。投资者在购买本公司基金前,请认真完成投资者风险等级测评,购买风险相匹配的基金。

$东兴中证消费50A(OTCFUND|009116)$$东兴兴利债券A(OTCFUND|003545)$$东兴鑫享6个月滚动持有债券发起C(OTCFUND|013429)$$东兴连裕6个月滚动持有债C(OTCFUND|015244)$$东兴蓝海财富混合C(OTCFUND|019166)$$东兴兴诚利率债C(OTCFUND|020834)$$东兴医药生物量化选股混合A(OTCFUND|020830)$

本文作者可以追加内容哦 !