02

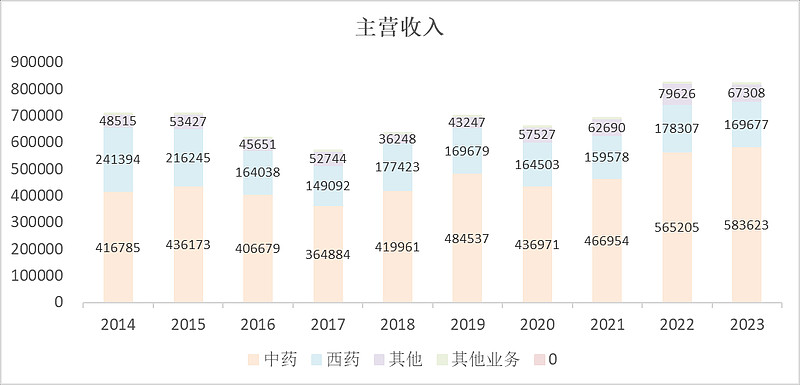

达堂仁收入结构

以速效救心丸和通脉养心丸等为代表的心脑血管用药,以清肺消炎丸和清咽滴丸等为代表的呼吸系统用药,以胃肠安丸和藿香正气软胶囊等为代表的胃肠用药,以紫龙金片和生血丸等为代表的抗肿瘤中药等。

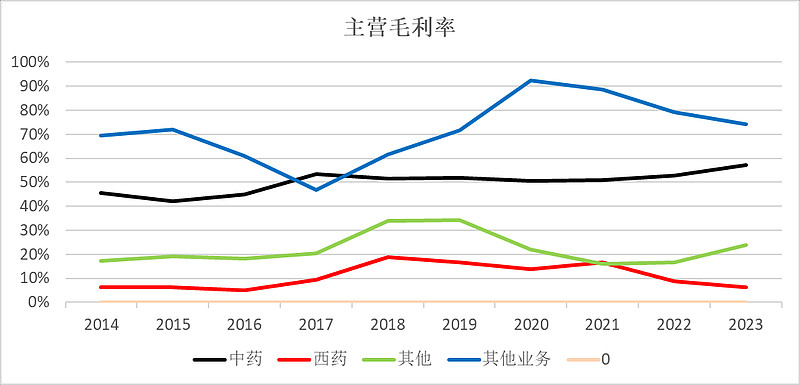

从收入结构上看,近两年中药板块发力,而且中药的毛利率也在上升。

03

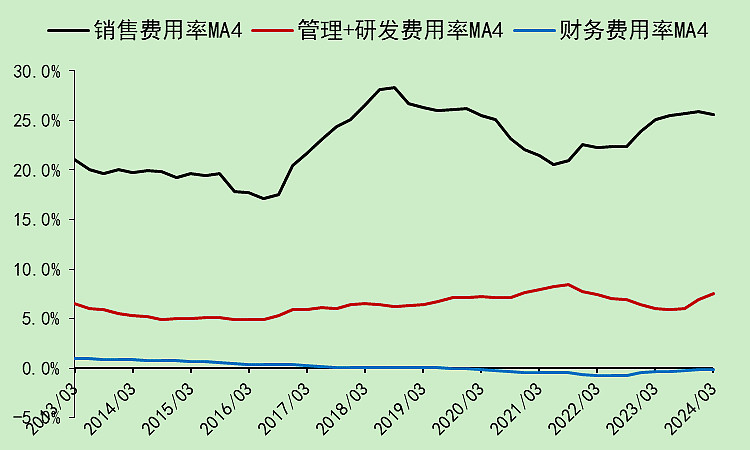

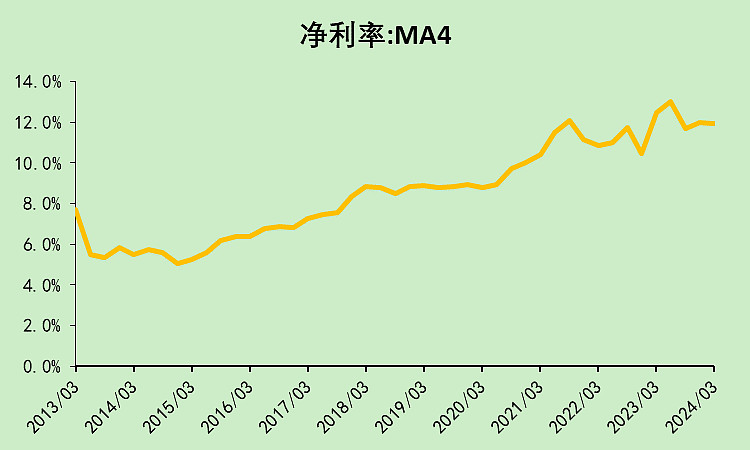

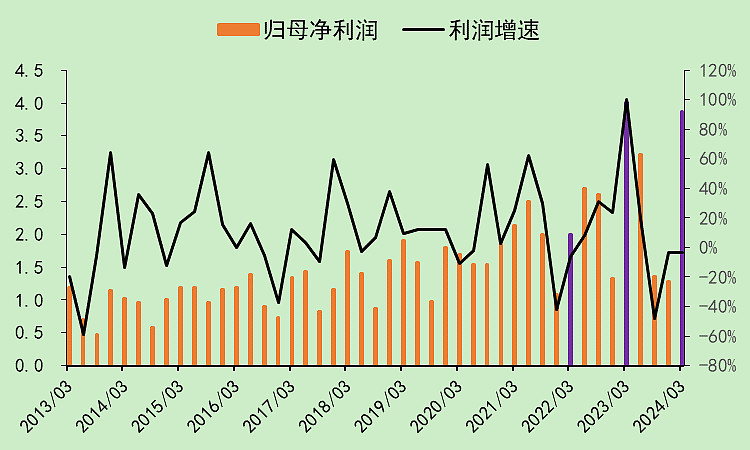

利润表

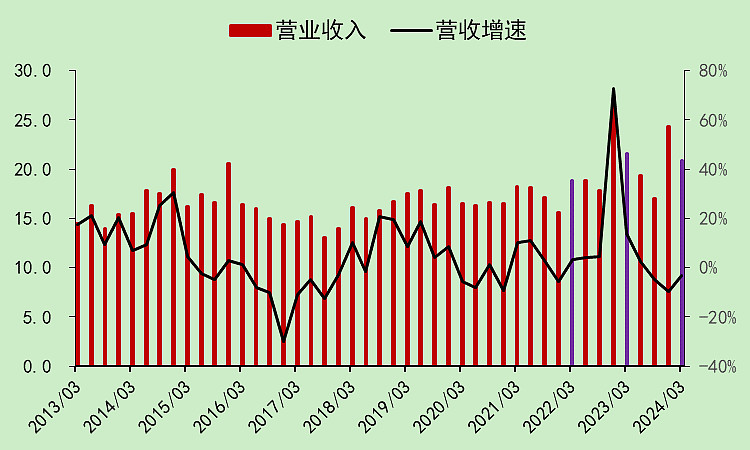

营收和行业的表现差不多,都是最近两年表现比较好,但从去年下半年开始又不太行了。

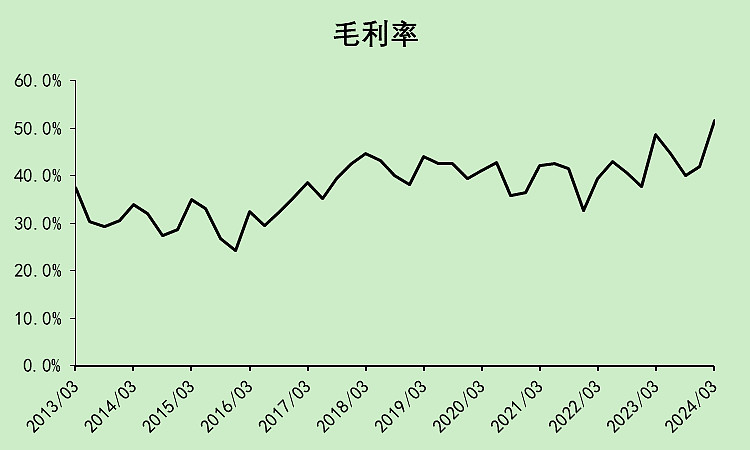

毛利率在往上走,好于行业。

费用率变化不算大。

净利率上了一个台阶。

利润也上了一个台阶。

04

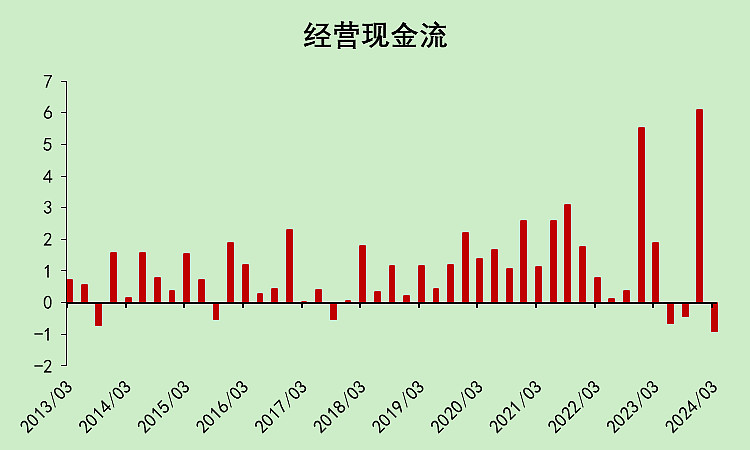

现金流量表

经营现金流最近的表现都是四季度特别高,难道公司的收付款有什么改变?

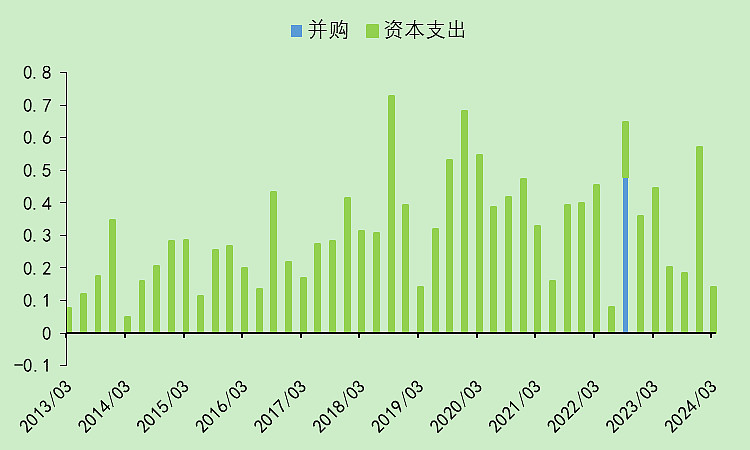

也是基本上不扩张。

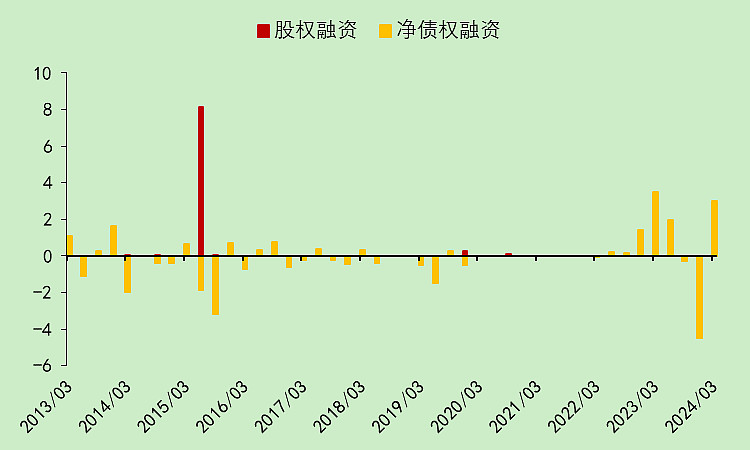

基本上不融资。

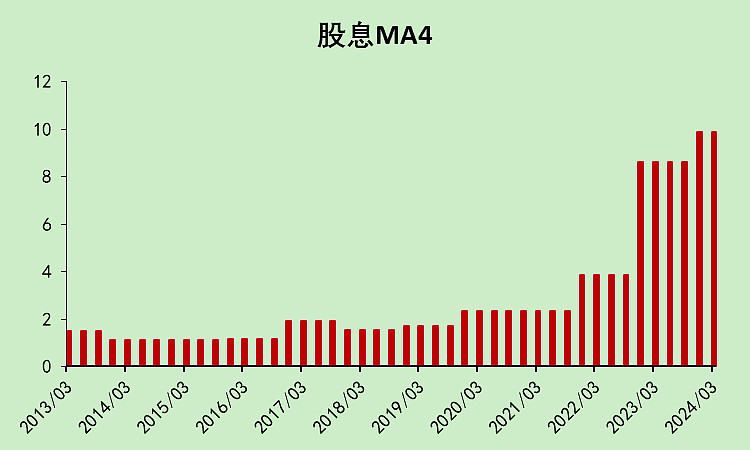

分红有点牛。

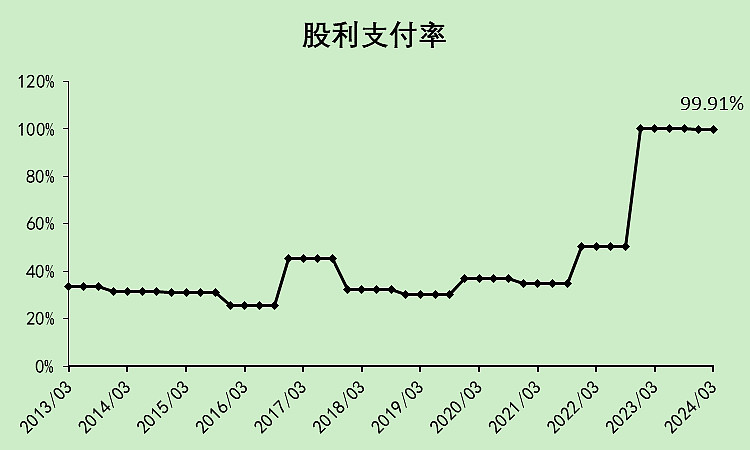

股利支付率接近100%,几乎是把所有利润分掉了。

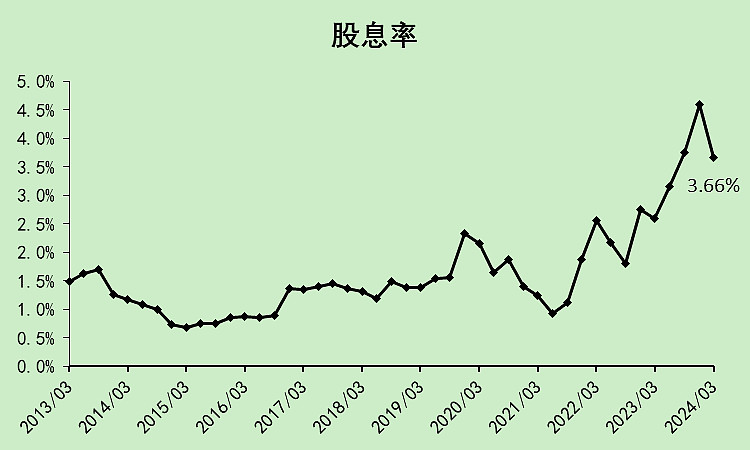

股息率3.66%,比行业平均高很多。

05

资产负债表

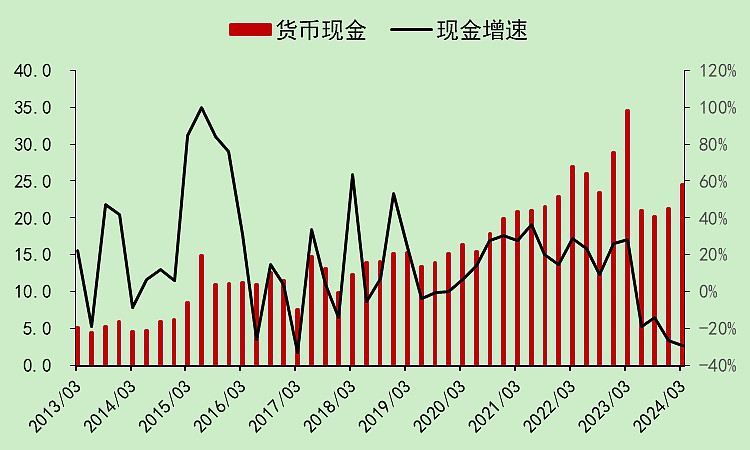

现金较高位有所下降。

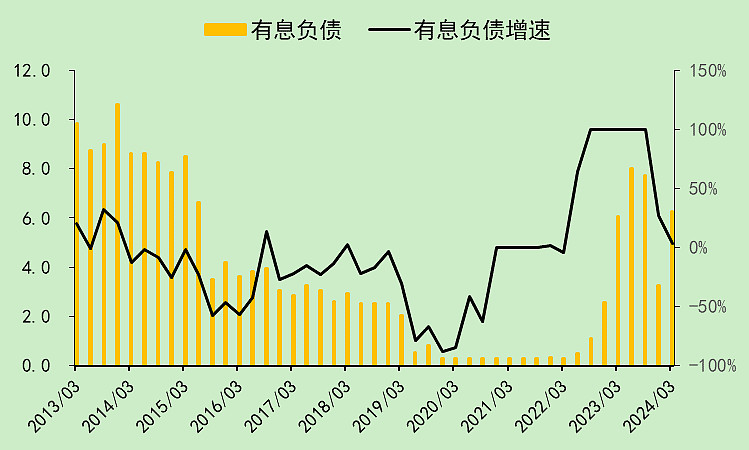

有息负债不算多。

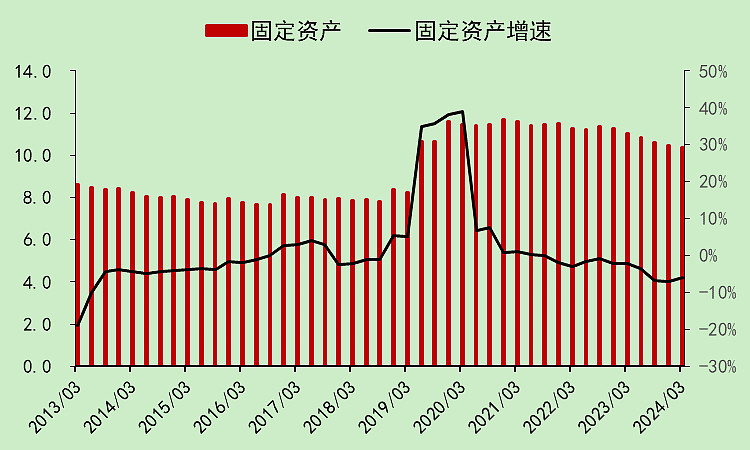

固定资产平稳。

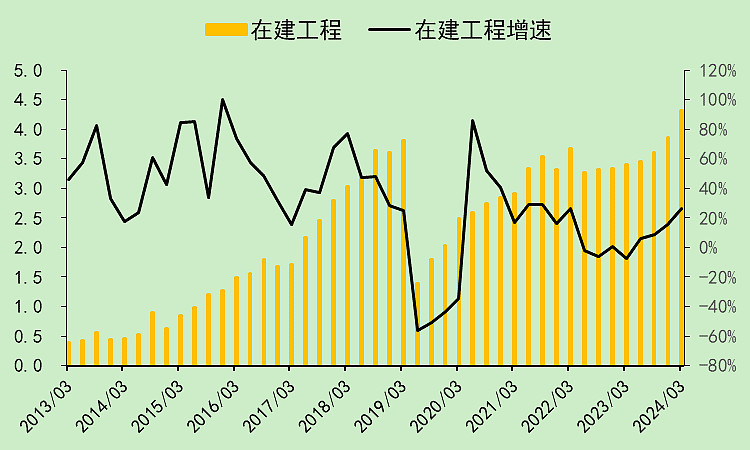

在建工程有点奇怪,怎么好像一直不转固啊。

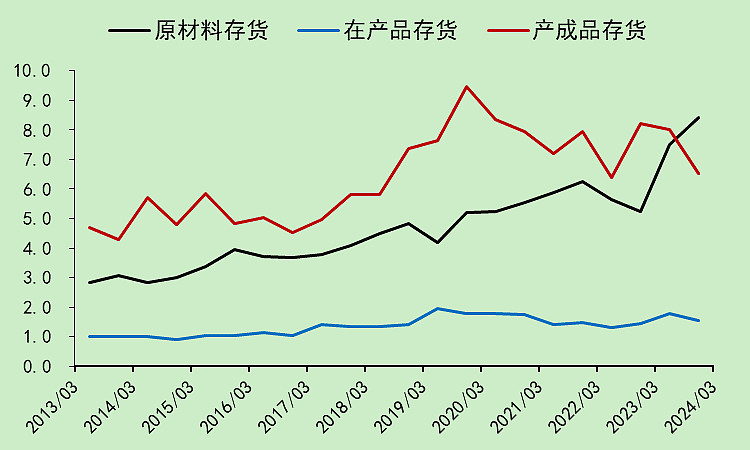

产成品存货下降。

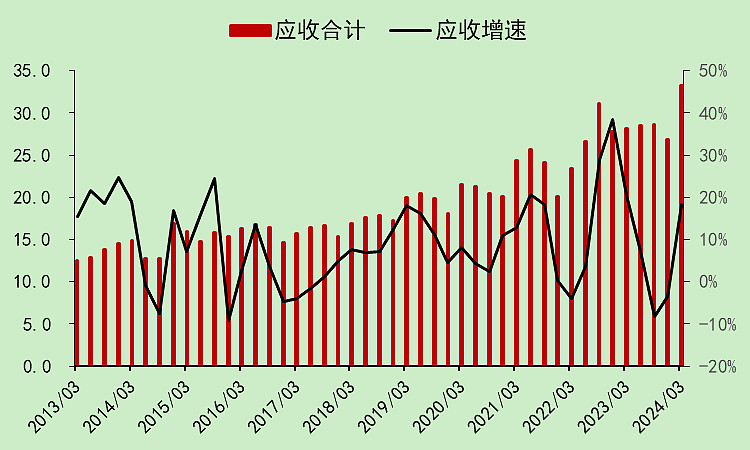

应收上升有点明显,这点扣分。

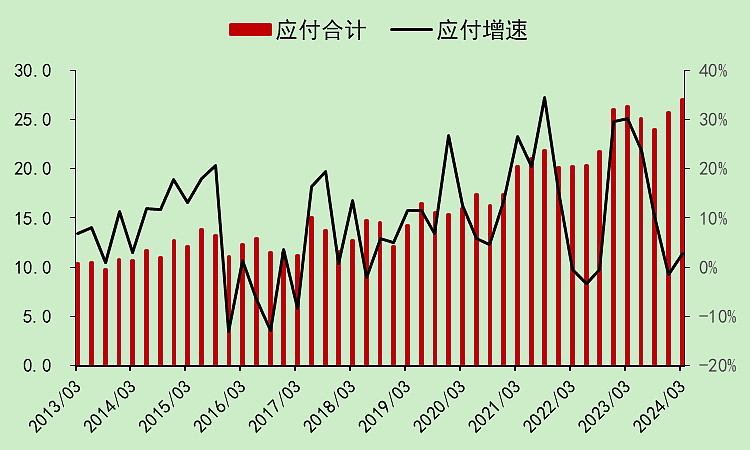

应付也是上升的。

预收和预付数值都很小,变化不大,图不贴了。

看下来,达仁堂的表现要比整个行业好一些。但我认为中药的投资逻辑主要还是整个行业不卷。只要自己安安分分就可以躺赚,和创新药的逻辑完全不一样。

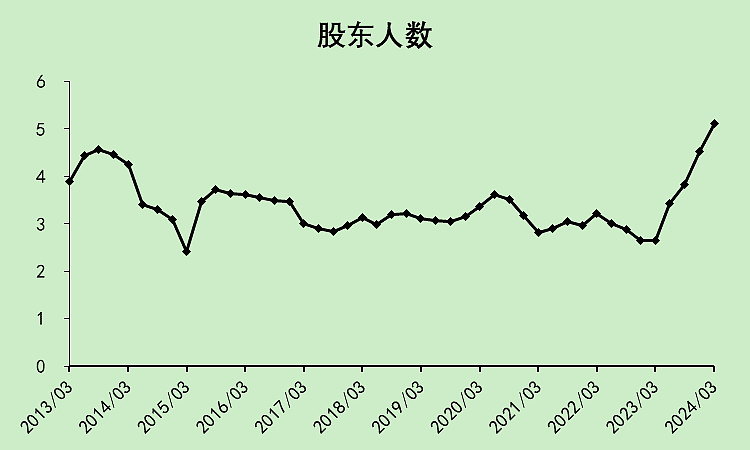

最后还有个减分项,股东人数太多了。

当然,这不意味着接下来不会涨,而是说,涨起来高度有限,因为筹码太过于分散了。

$达仁堂(SH600329)$

追加内容

本文作者可以追加内容哦 !