04

现金流量表

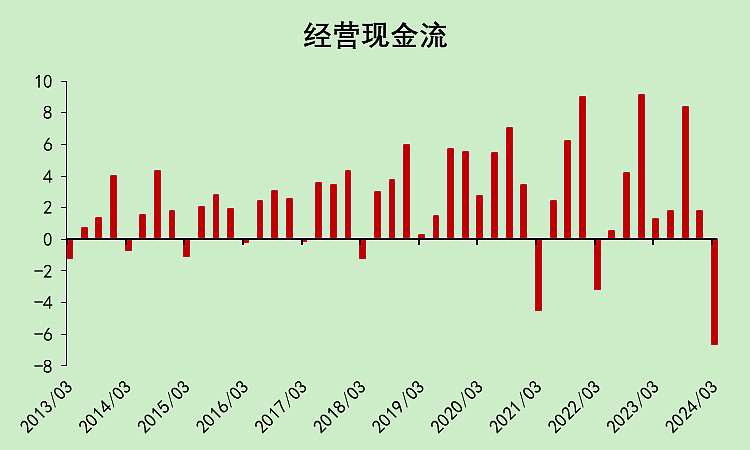

今年一季度和去年四季度的经营现金流极差!

原因就是上文第一部分里写的,存货、应收、应付三项的变化,侵蚀掉了大量的经营现金。

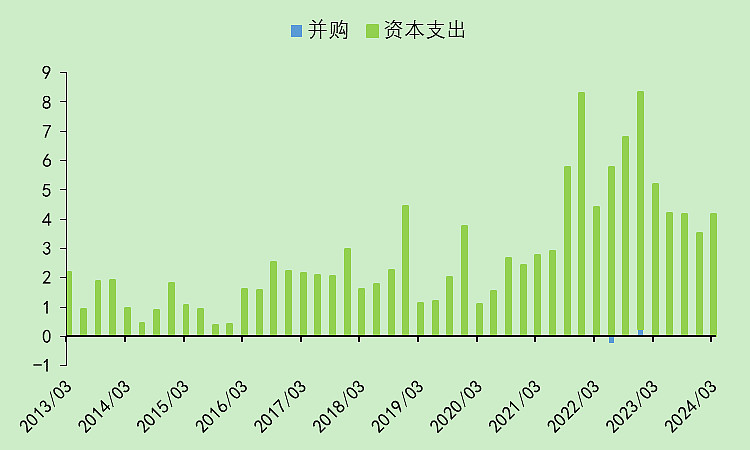

资本支出强度下降,但绝对金额还是比较高。

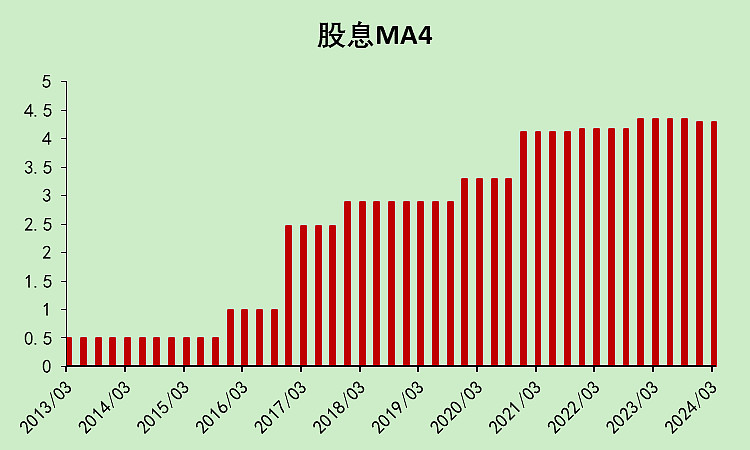

2023年度分红和2022年度分红一样,都是每股5毛钱,今天刚到账。

在经营现金流不好,资本支出又非常大的情况下,股息照常发的情况下,安琪酵母就出现了非常大的资金缺口。

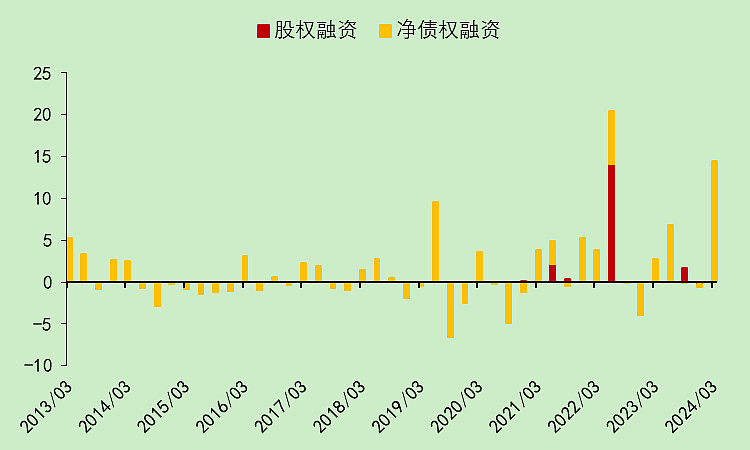

因此,这两年安琪酵母就进行了大量的融资,包括2022年的定增,以及大量的贷款。

05

资产负债表

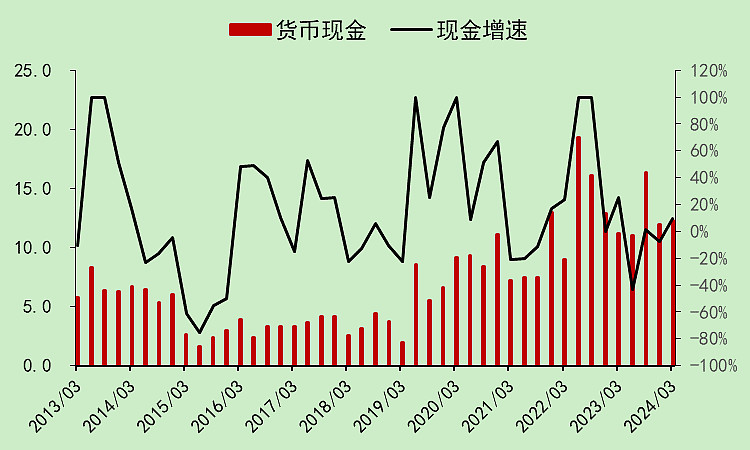

大量融资勉强维持了现金流的平衡,账面现金变化不大。

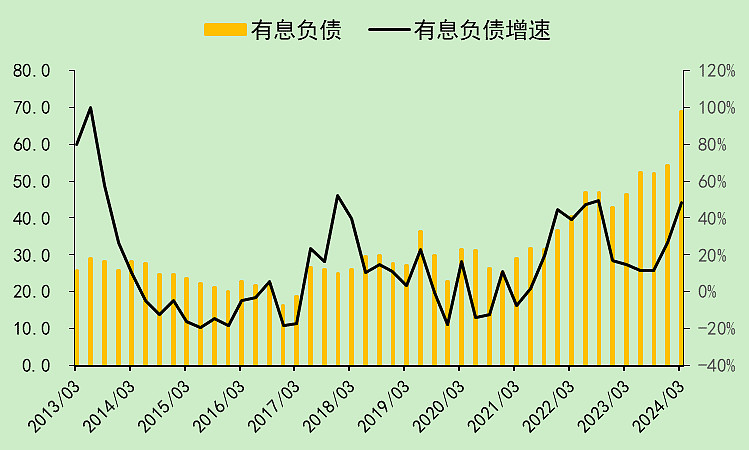

有息负债大幅上升,比2021年翻了一倍不止。

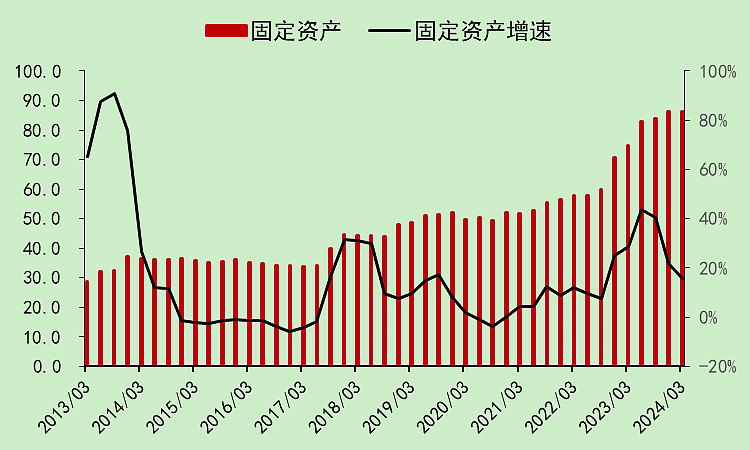

借来的钱,定增的钱,基本上都变成了固定资产。

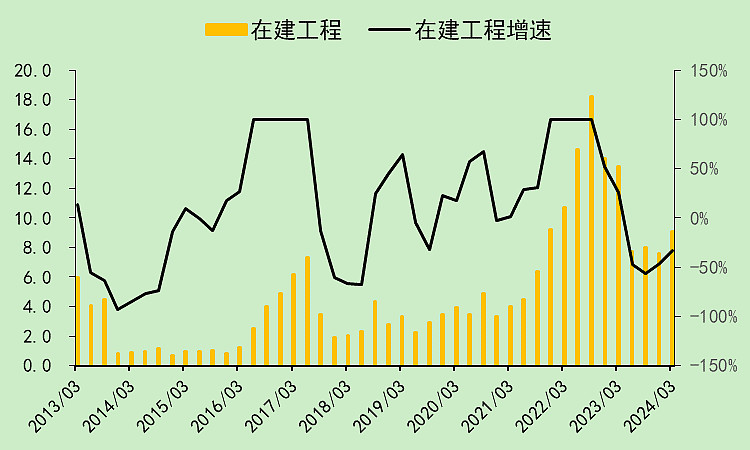

目前还有一些在建工程项目需要收尾,今年下半年的埃及和俄罗斯扩建完成后,大概率能达到40万吨产能。

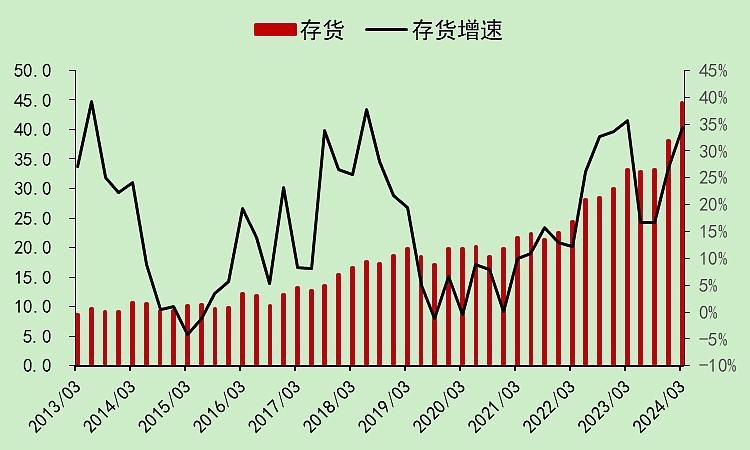

接着我们就来看一下存货、应收、应付的历史变化情况。

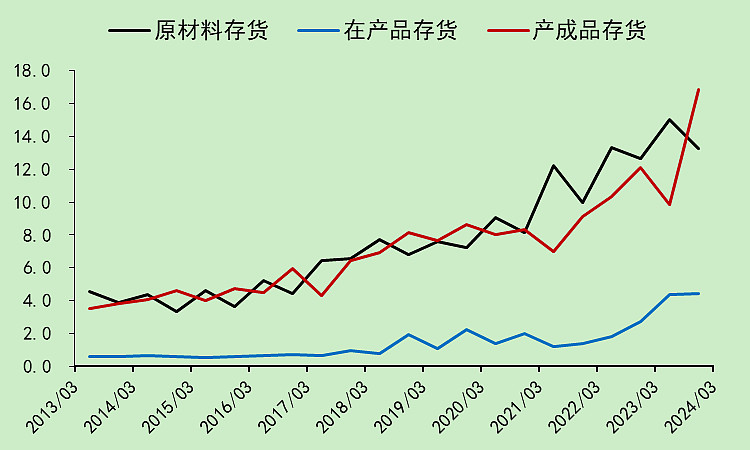

存货大幅上升,且上升的主要是产成品存货。这点非常要命,说明生成出来的酵母供过于求了,卖不掉。

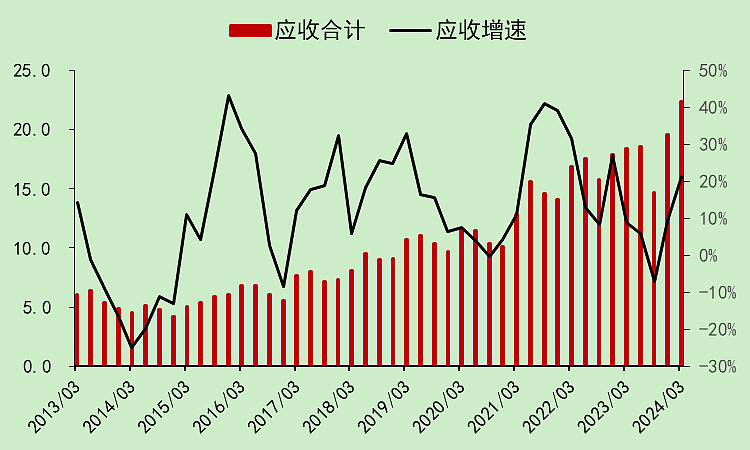

卖不掉的话,就进行赊销,经销商拿了货,卖掉了才能回款,导致应收账款大幅增加。

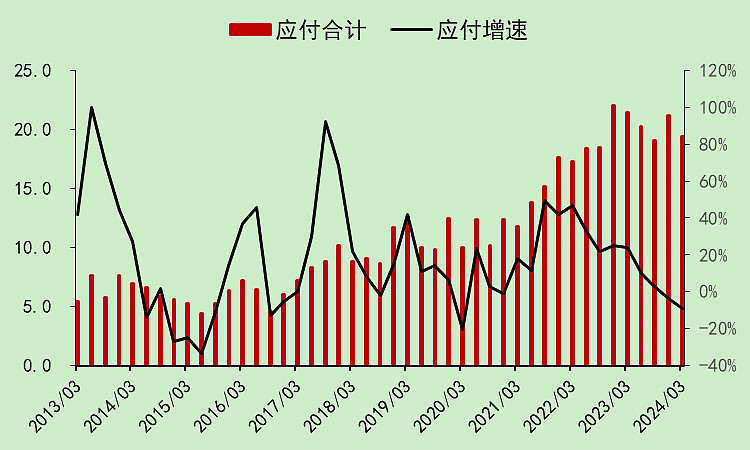

应付下降,这点不太好解释,可能是作为上市公司,不能坑上游糖厂,该结算的货款到期还是得结算。

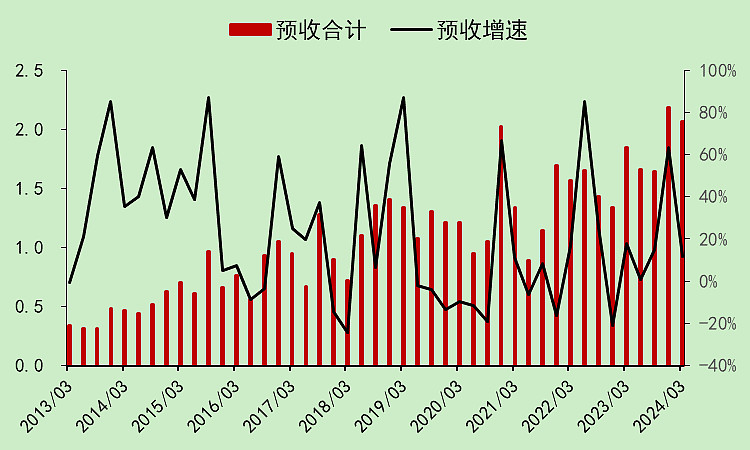

预收勉强还行,至少是上升的。

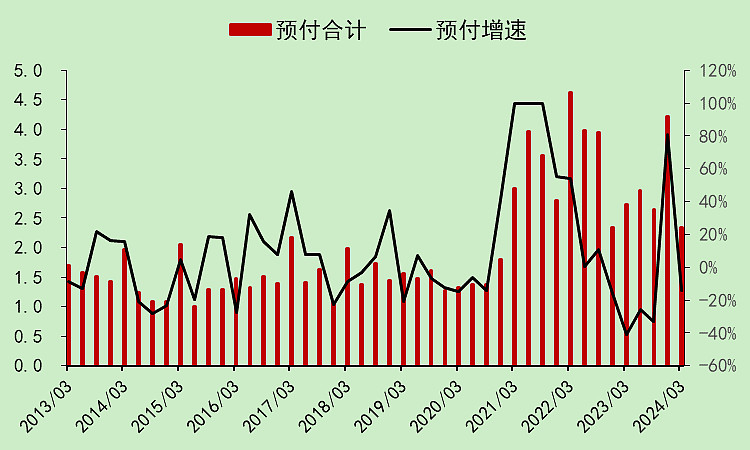

预付下降,说明安琪酵母真的是没钱了,没钱去预付了。

06

股东人数

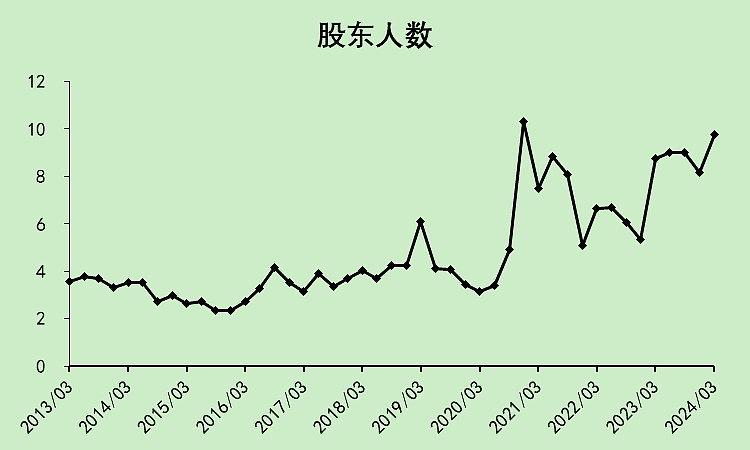

最后再加一个,安琪酵母的股东人数实在是太多了,看好它的人太多,雪球上基本上都是看好的声音。

07

结语

作为安琪酵母的超长期投资者,我今天这篇文章,通过财务语言,基本上把安琪的问题都写出来了。

正是通过投资安琪,认识到了安琪的这些问题,才有了这个财务模型。

安琪的问题,在2013-2015年已经出现过一次,这次可能是第二次,一旦酵母的供求关系逆转,将走出2016-2020年的超级大行情。

但当下肯定还没走出产能过剩的困境,仍需要时间等待需求回升。

当然,最关键的还是,安琪酵母不能再无限制扩张了!

$XD安琪酵(SH600298)$

本文作者可以追加内容哦 !