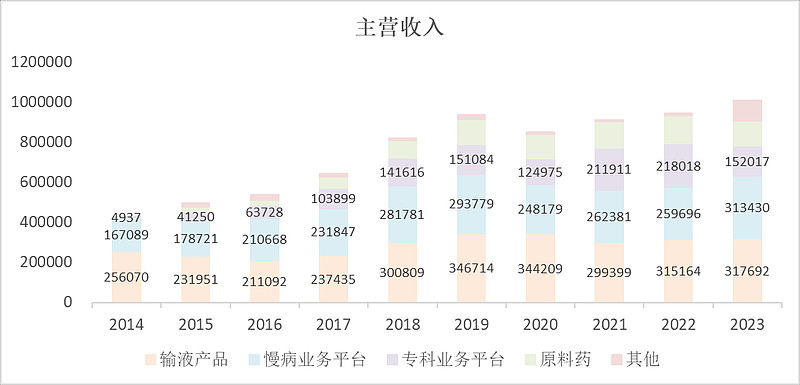

公司搭建了慢病普药业务、专科业务、输液业务三大业务平台,拥有〇号、冠爽、糖适平、珂立苏、压氏达等10个知名超亿元产品。

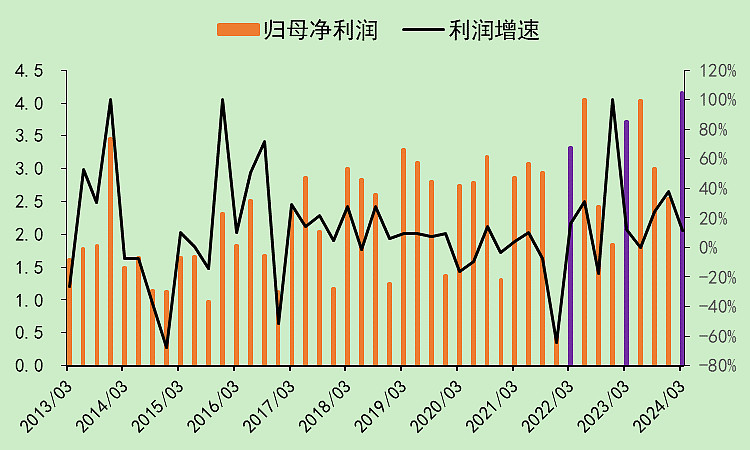

看营收数据,华润双鹤2019年到2023年几乎没有增长,几个业务单元每年都是有增有减,保持总营收盘子不变。

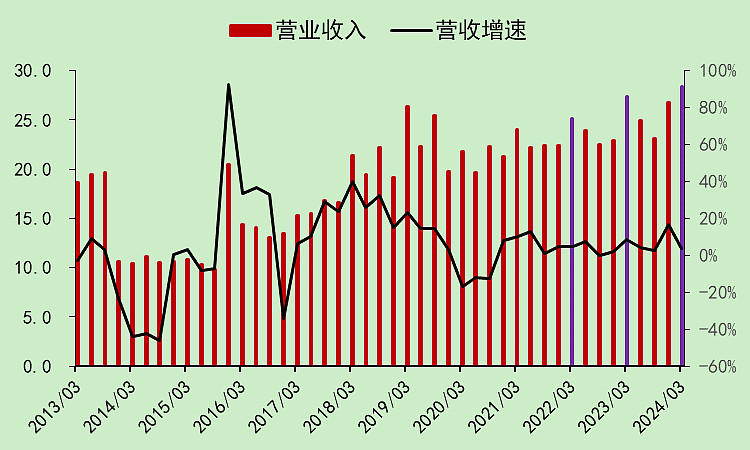

一季度营收增速为正,但增速比四季度要低,略扣分。

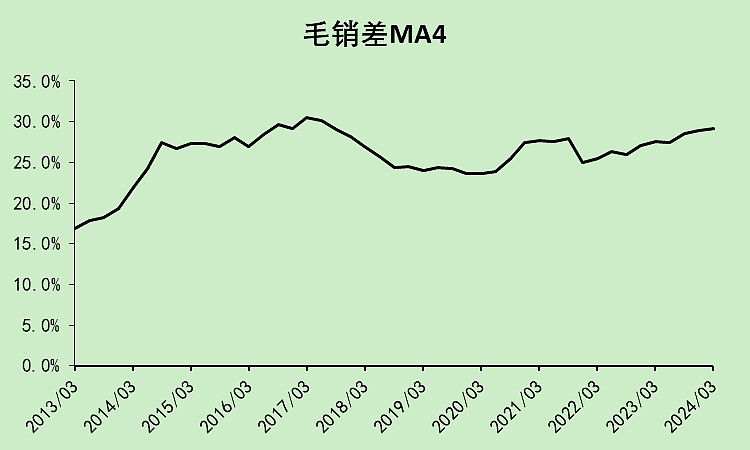

毛销差上升,加分。

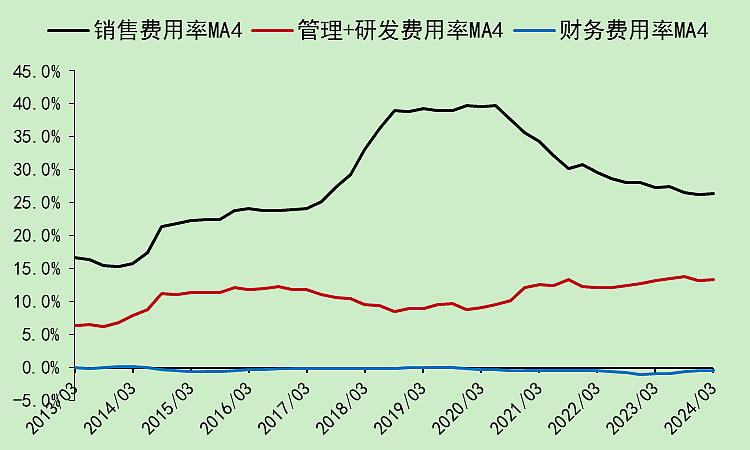

管理和研发费用率变化不大。

由于利润率上升,利润相比2019年上了一个平台。

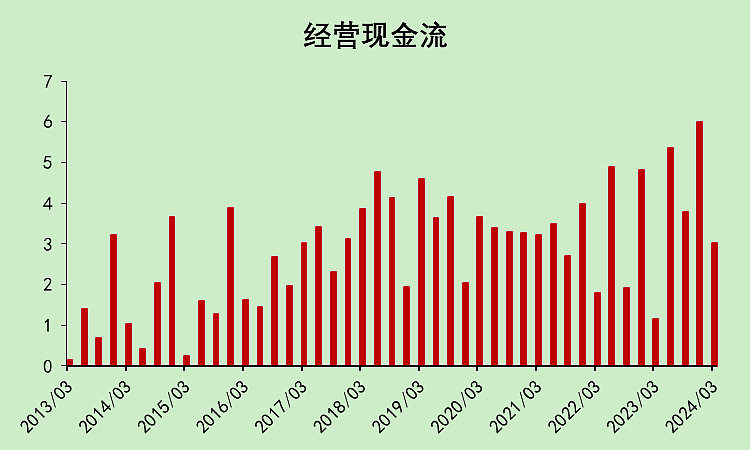

经营现金流非常好,无论是同比大幅增长还是环比增速上升,加分。

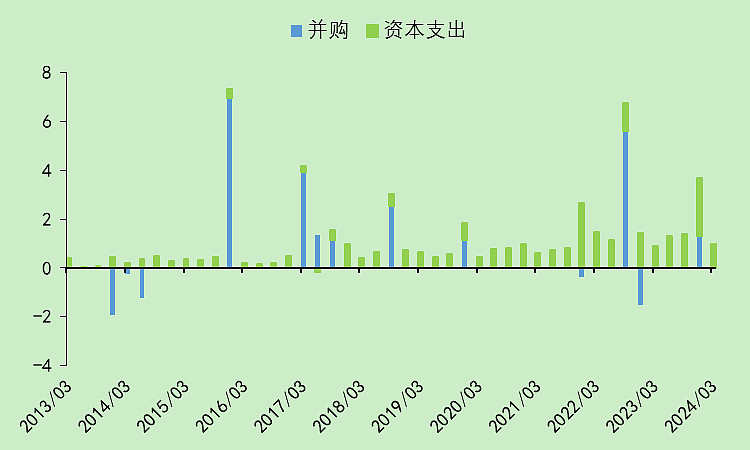

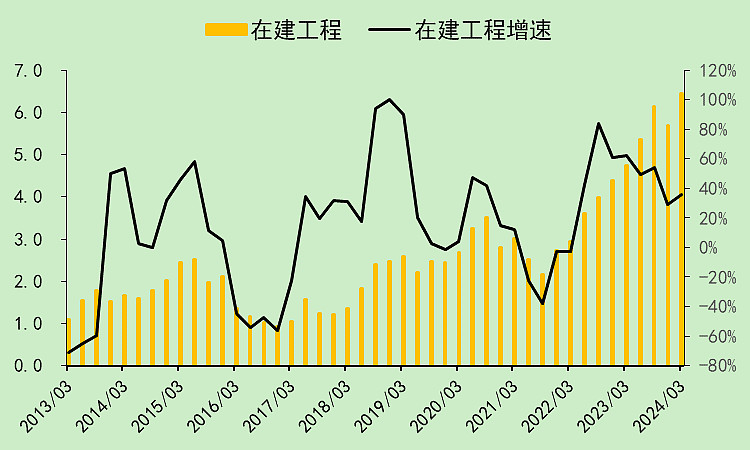

资本支出较少,躺平型公司。

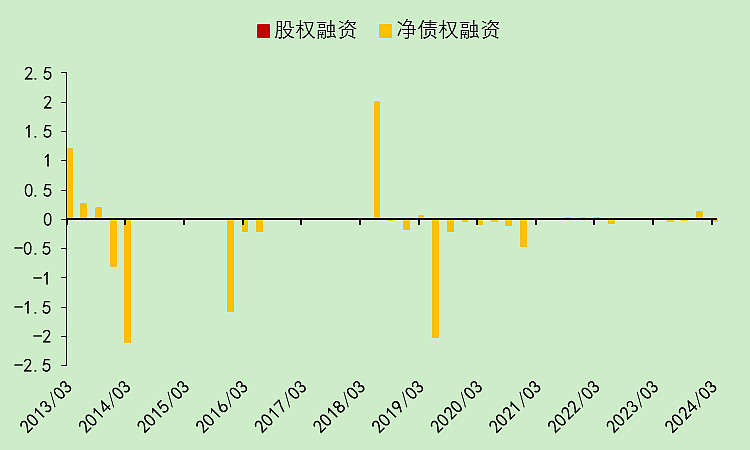

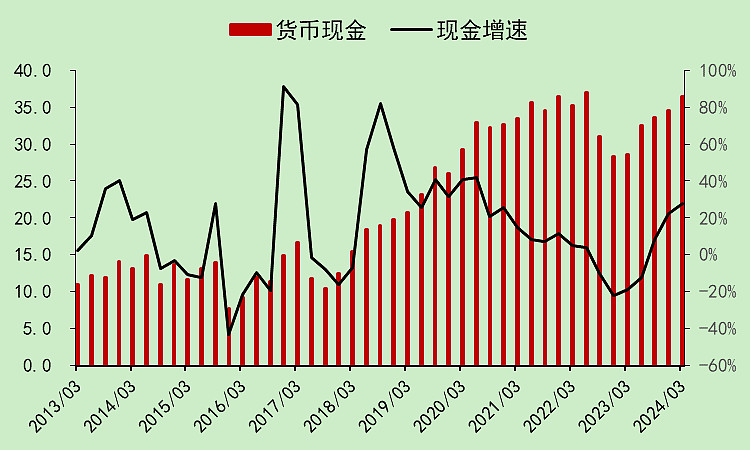

不圈钱,不借钱,加分。

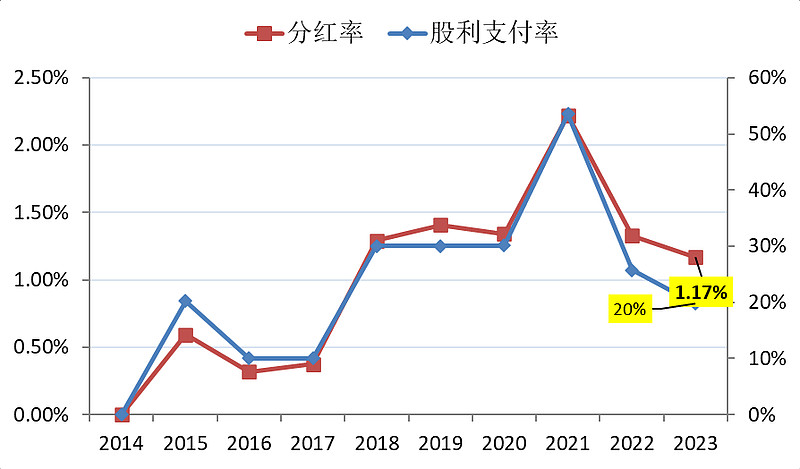

分红太小气了,大大扣分。

账上现金一大堆,加分。

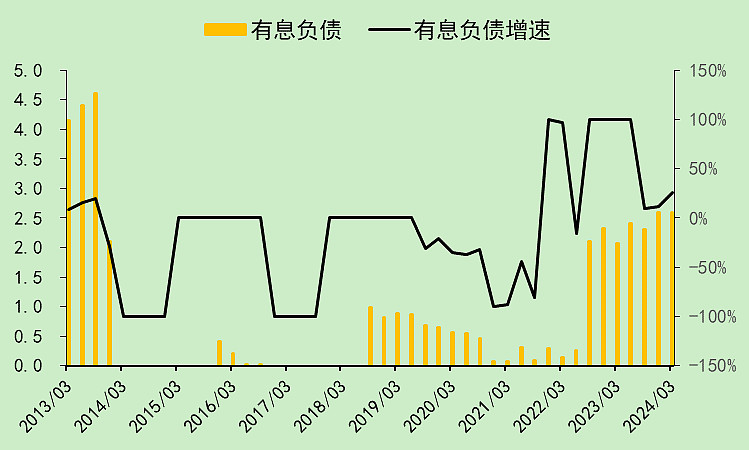

有息负债很少,加分。

在资本支出不大的情况下,在建工程不断积累,说明建设效率低,减分。

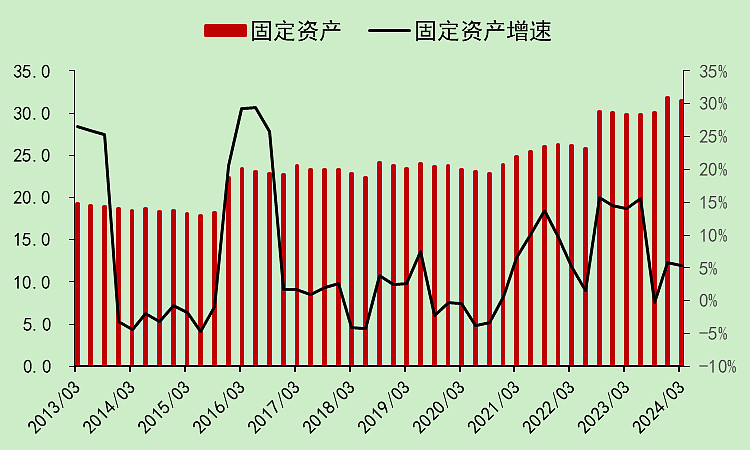

转固慢,固定资产增加慢。

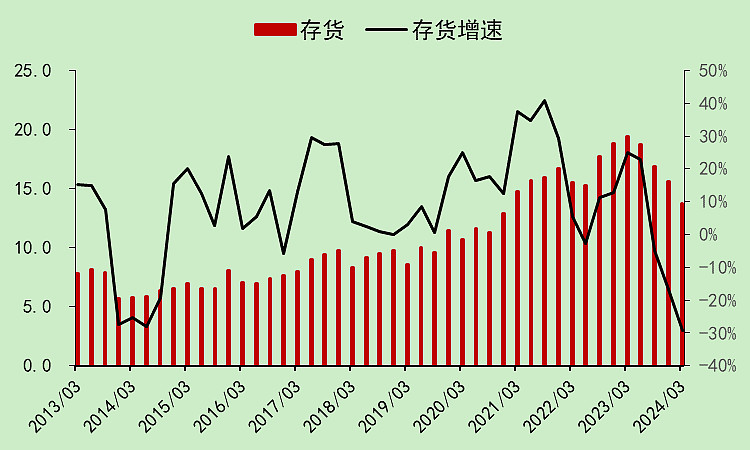

存货连续多个季度下降,加分。

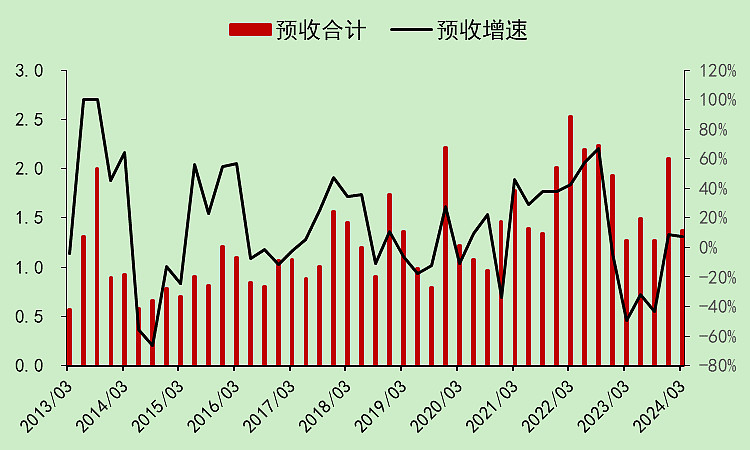

预收偏低,减分。

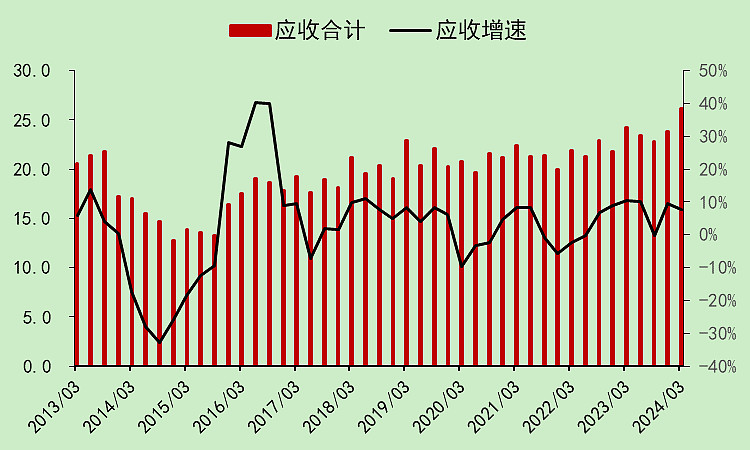

应收增加,增速下降。不加分不减分。

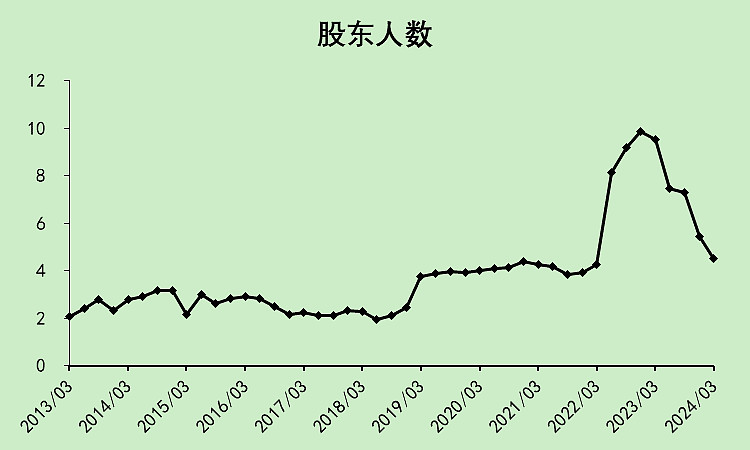

股东人数连续多个季度大幅下降,已经降回2022年那一波大涨之前的水平了,韭菜已经成功被割完,坐等下一次起飞。

总体而言,这公司就是躺平,经营上非常稳,基本盘稳定,同时也缺乏成长性。

最大的缺点是分红太少了,价投的获得感不高。

最大的优点是股东人数降回了2022年大涨前,筹码已经洗干净了,来个新题材又可以飞。

评级:中性

$华润双鹤(SH600062)$

追加内容

本文作者可以追加内容哦 !