$伊利股份(SH600887)$$海天味业(SH603288)$

原创首发 | 比较商业评论

关注比较商业评论,可免费获得更多深度战略管理、投资并购相关资料

本期核心观点:

1. 伊利激进,海天稳健。伊利善于利用资本的杠杆推动公司扩张,海天更强调靠自营业务发展壮大。

2. 伊利和海天相比,对上下游的掌控力上有减弱趋势,值得警惕。

3. 伊利在国际舞台上长袖善舞,但效益仍未凸显;海天深耕国内业务,维持极低的财务风险。

01

伊利善于借钱扩张,业绩增长更快;海天喜欢自营发展,增长相对较慢

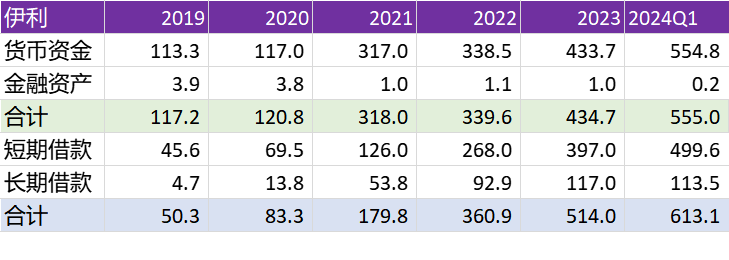

货币资金,从2019年的113亿,增长到2024年一季度的554亿,增长幅度高达390%,而金融资产占比一直保持很小。

短期借款方面,从2019年的45.6亿,增长到2024年一季度的554亿,增长高达11倍。

长期借款方面,从2019年的4.7亿,增长到2024年一季度的113亿,增长23倍。

而营业收入方面,2019年902亿,2023年1262亿,仅仅增长39%。

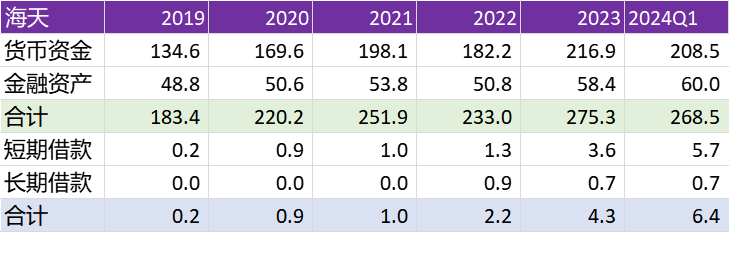

海天方面:

货币资金,从2019年的134亿,增长到2024年一季度的208亿,增长55%,金融资产从48.8亿增长到60亿,增长22.9%。

短期借款方面,从2019年的2000万,增长到2024年一季度的5.7亿,过去基本上不借钱,海天也开始借钱了。

长期借款方面,2019年没有长期借款,2024年一季度长期借款7000万。

营业收入方面,2019年198亿,2023年245亿,仅仅增长23.7%。

02

伊利对上下游的掌控力减弱,需要更多资金维持运营,海天发展更加稳健

为什么伊利需要不断地借钱维持运营呢?

首先存货不断提升,从2019年的77亿,增长到2024年12亿,仅存货的增加就占用了接近50亿资金,存货最高的时候超过150亿。而海天的存货资金占用增长非常少,对资金需求量不大。

其次,伊利和海天相比,在上下游的掌控能力上有减弱的趋势,值得警惕。

1. 今年和去年相比,两家公司应收账款均有所增加,回款现金流在变差。

2. 两家公司的合同负债在减少,就是经销商提前付款的数量在减少,厂家的话语权是在减弱的。

3. 伊利的应付款项在减少,说明对供应商的付款方式有所变化,而海天的应付款项在增加,伊利对上游掌控力是趋弱的,海天的上游掌控力在增强。(备注:应付账款减少有很多种原因,此处只是对大概率原因的一个推理)。

4. 存货方面,伊利消化库存30亿,改善了现金流,而海天基本维持不变。

03

谈谈两家公司扩张策略

1. 伊利国际范十足,梦想成为一家国际型的健康食品公司,不断试错,但也不断犯错

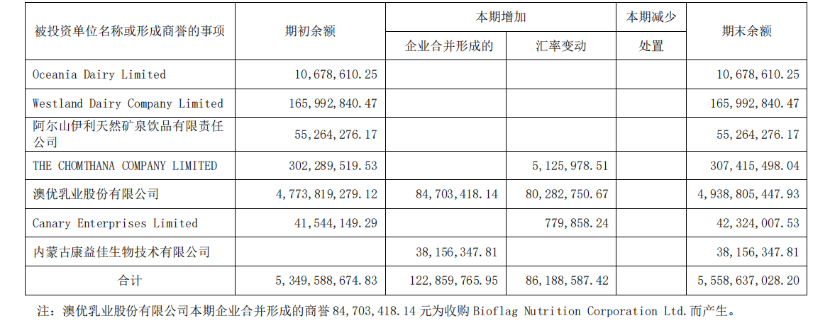

伊利喜欢并购,并购的企业包括新西兰Westland、泰国的CHOMTHANA冰淇淋企业,也包括中国的澳优乳业,总体来说,并购增强了伊利的市场竞争力、国际影响力,可并购也给财务带来了很大的风险。2019年伊利的商誉只有5亿,2024年高达51亿,从商誉能够简单地看出并购后资产的增值情况并不理想。

伊利商誉账面原值(来源于伊利2023年年报):

我们先来回顾一下伊利并购澳优的过程。

2021年10月27日,伊利花费53亿港元获得澳优乳业5.3亿股股份(折算为每股10.06港元)。同日,以10.06港元认购澳优乳业9000万股新股份,花费约9.05亿港元。交割完成后,伊利合计持有 6.2亿股的澳优乳业股份,占已发行股本的 34%。2022年2月继续要约收购,截至2022年3月17日,要约股份4.49亿股,至此完成收购,伊利占澳优乳业已发行总股份的约59%。根据伊利股份2022年年报披露,伊利股份对澳优乳业的收购成本为87.34亿人民币。

截至2024年8月5日,澳优乳业的市值为34.9亿港币,折合人民币32人民币,归属于伊利的市值为19.2亿人民币,跌幅达到了78%。

2. 海天发展相对保守,国际化之路还是任重道远

2023年8月17日,董秘介绍海天产品在海外80多个国家和地区有销售,以华人使用为主,但海外市场的销售占比较低。海天基本靠国内业务自营发展,因此其财务表现非常稳健,相信这也是众多投资人选择的原因之一吧。

---END---

文章仅限于分享、交流、探讨,不构成任何投资建议。

本文作者可以追加内容哦 !