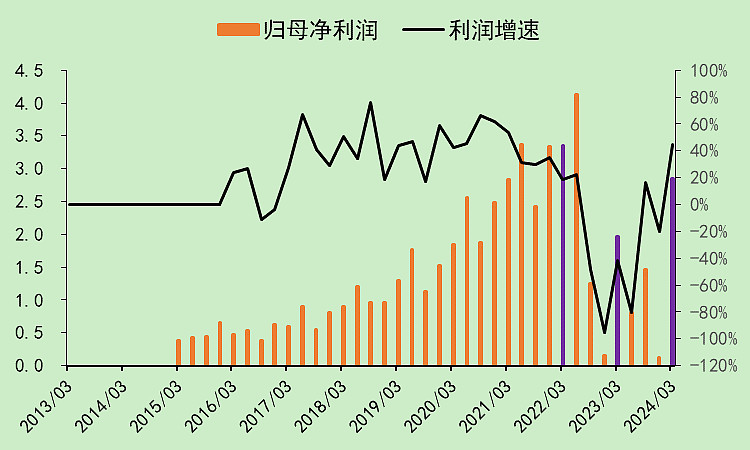

健帆生物的部分指标,在一季度的表现特别好。

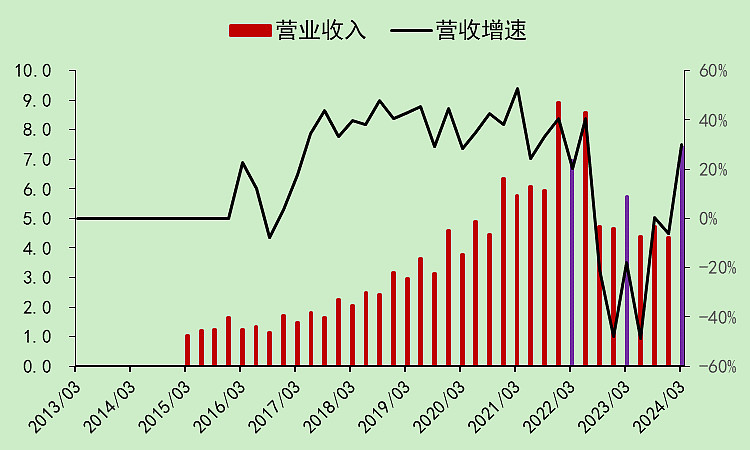

营收增速较高,且比四季度高,非常好。

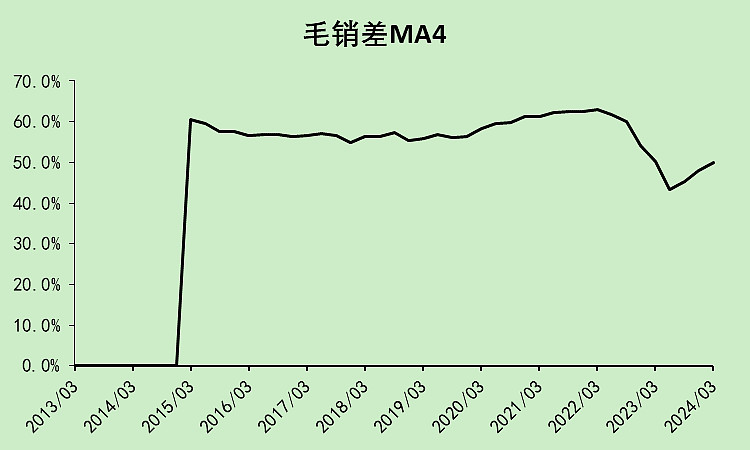

毛销差连续反弹。

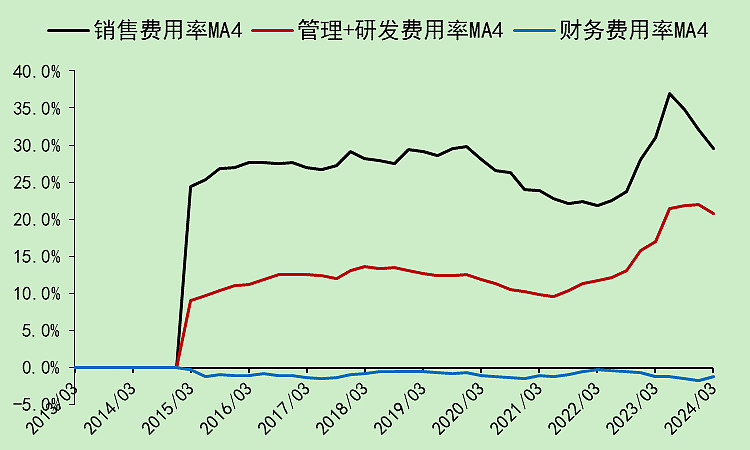

主要还是销售费用率下降比较多。管理和研发下降不明显,应该是发工资发的比较多。

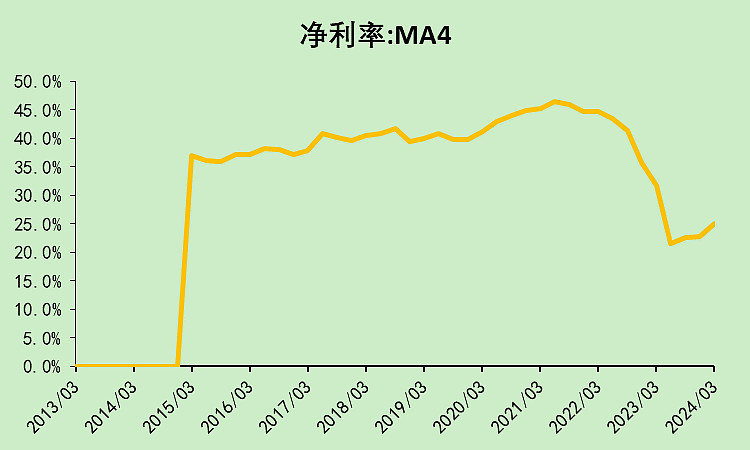

综合下来,净利润率有些回升,但离前几年的水平还差很多。

在营收高增长,净利率回升的情况下,利润表现较好。

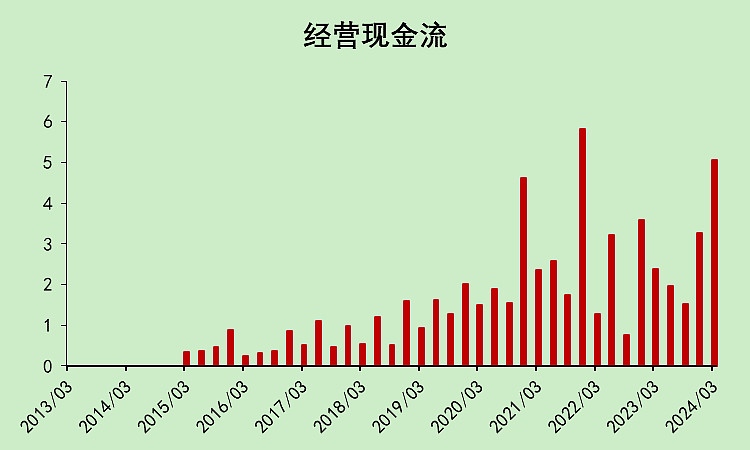

经营现金流大幅增长,且表现比四季度好太多,大大加分。

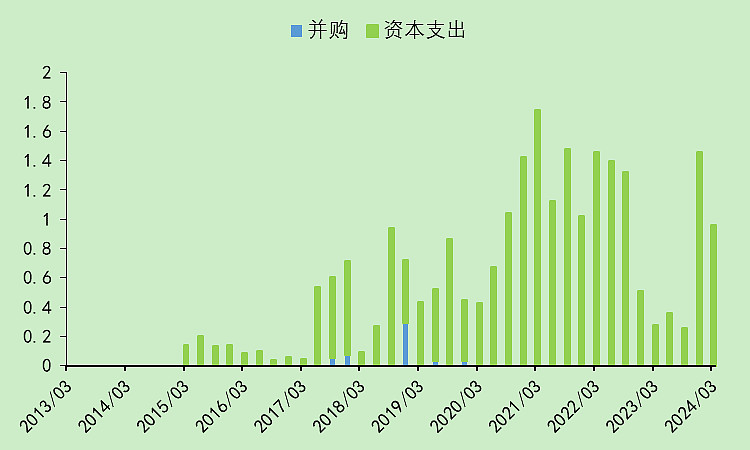

资本支出又上来了,这个不知道该怎么评价。

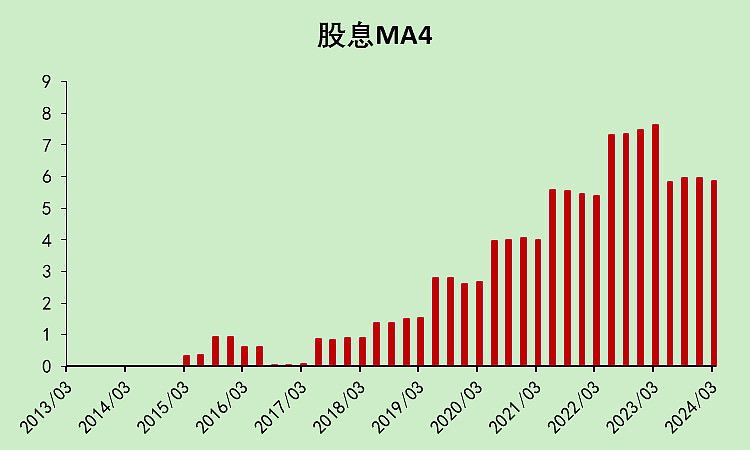

分红太抠了,这个减分,而且2023年度预告又是下降的,接下来如果没有中期分红的话还要减分。

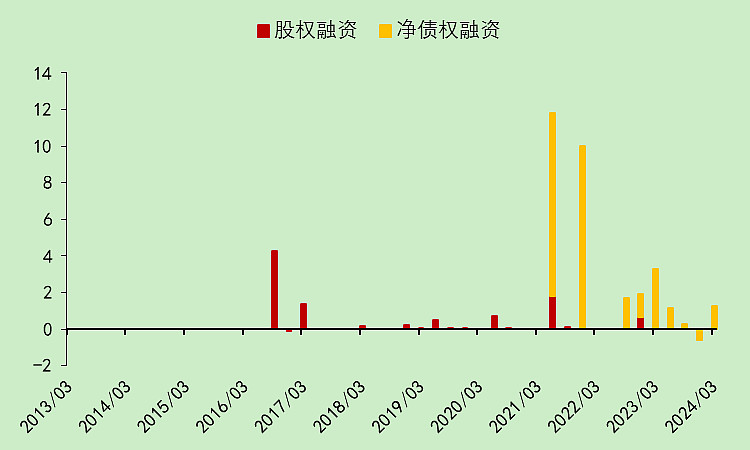

这公司在股价高位的时候没有定增,只是发了可转债,略加分。

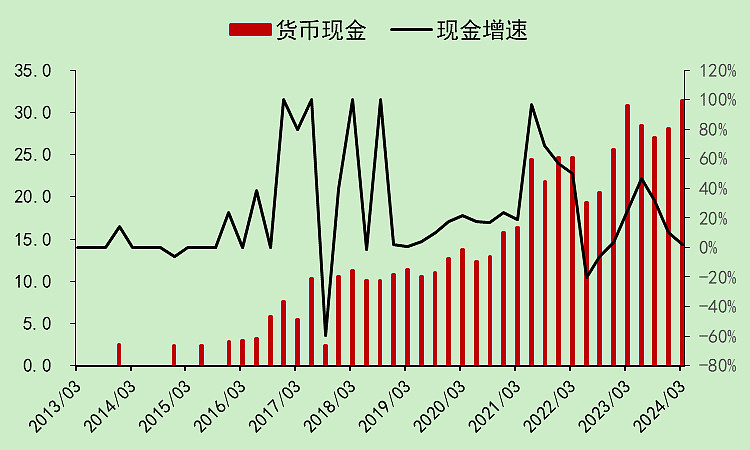

现金上升,但增速下降,不加不减。

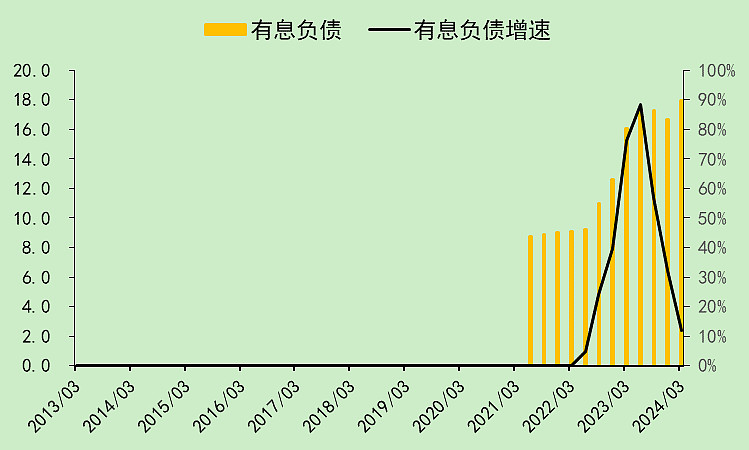

有息负债和现金的变化情况差不多。

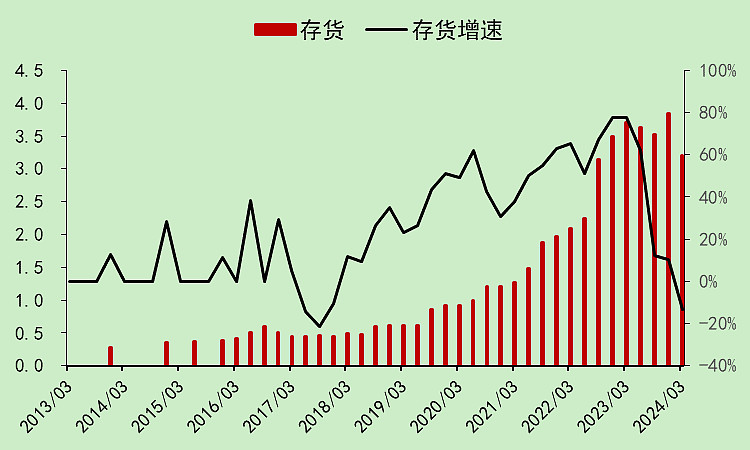

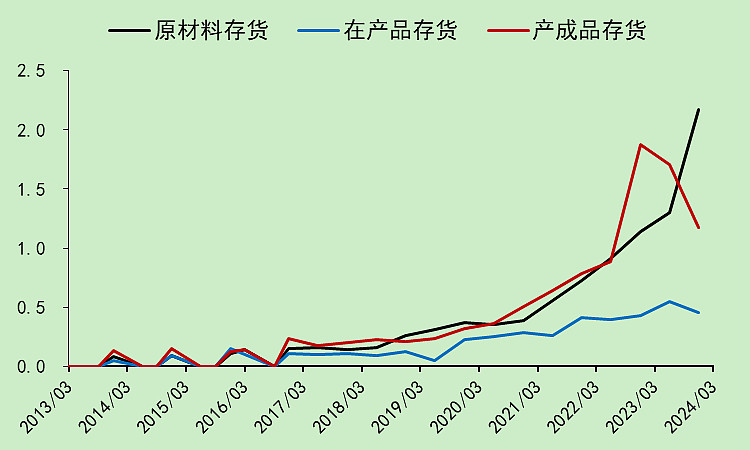

然后又是一个非常好的指标变化,存货出现了下降。

而且下降的还是产成品存货,大大加分。

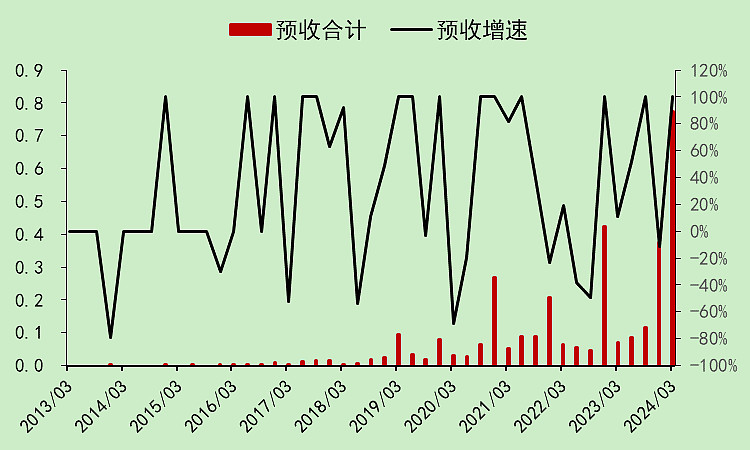

预收大幅上升,大大加分。

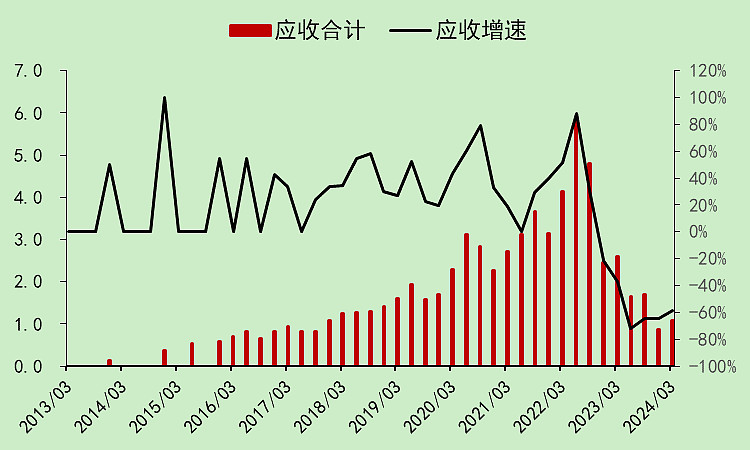

应收在非常低的位置,但边际小幅上升,所以不加不减。

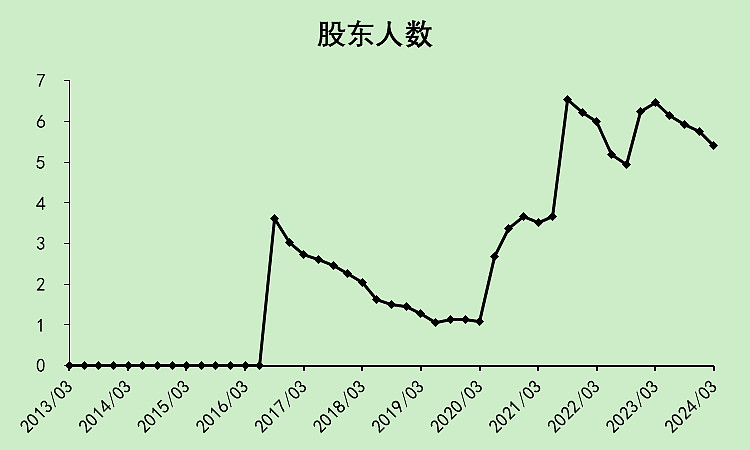

股东人数连续四个季度下降,但仍处于较高位置,略加分。

总体而言,健帆生物的部分指标(营收、经营现金流、存货、预收)的边际改善是非常大的,应收也在之前几个季度大幅下降。

但分红不给力,股东人数在下降后还是比较高。

综合下来,还是比较好的一个投资标的。

$健帆生物(SZ300529)$

追加内容

本文作者可以追加内容哦 !