山东药玻今年一季度的财务评分比较高。

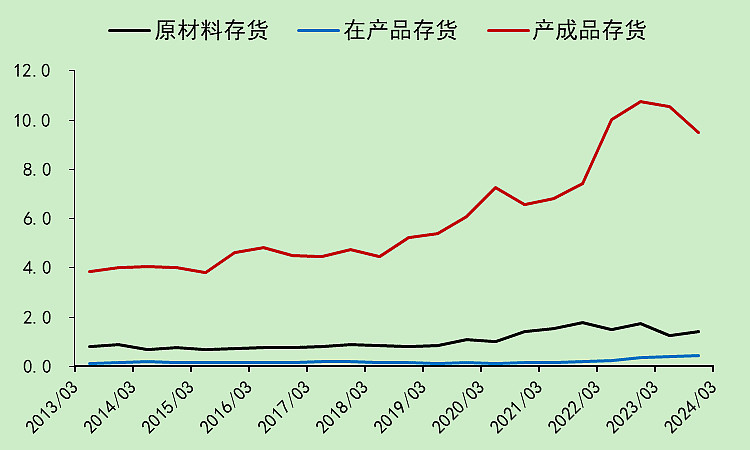

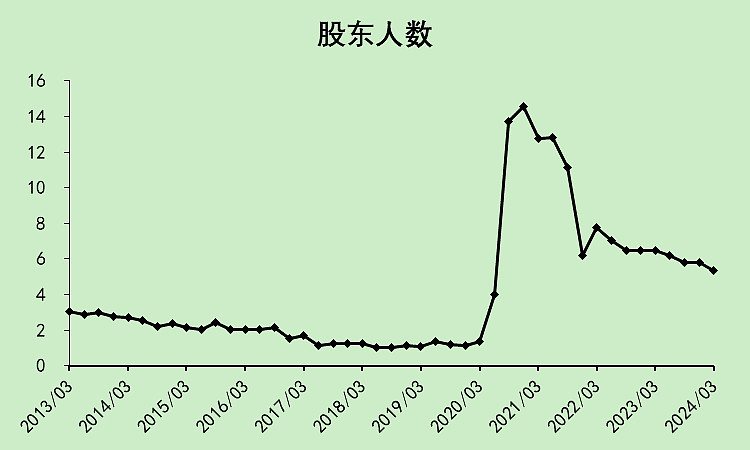

但问题也很明显,就是在2020-2021年,药玻的财务情况大幅恶化,比如资本开支太大导致产能过剩,产成品存货上升太多,应收账款积累太多,毛销差下降太多,股东人数一度高达15万人。

目前是在修复那两年积累的问题,每过一个季度,都变好一点。

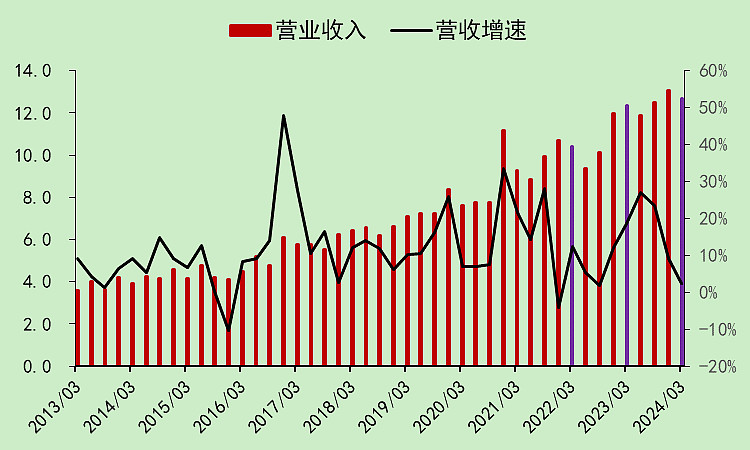

营收增速下降,持续下降,都是扣分项。

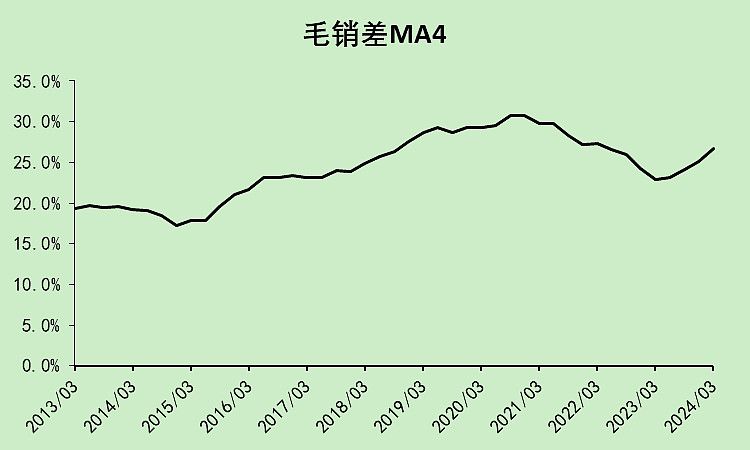

毛销差上升,这个挺明显,加分。

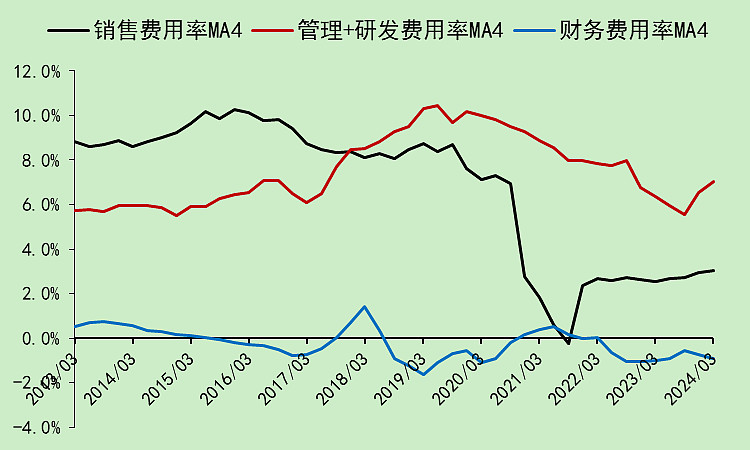

费用率变化不大,没有毛利率增的多。

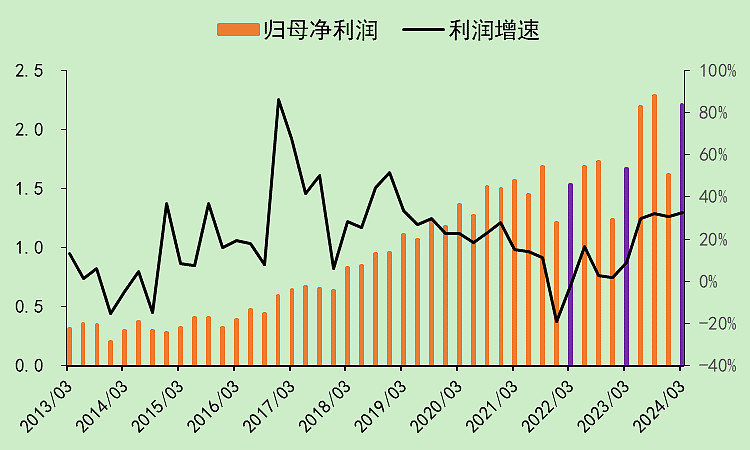

利润表现大大好于营收,这个加分,但不建议太关注利润的表现。

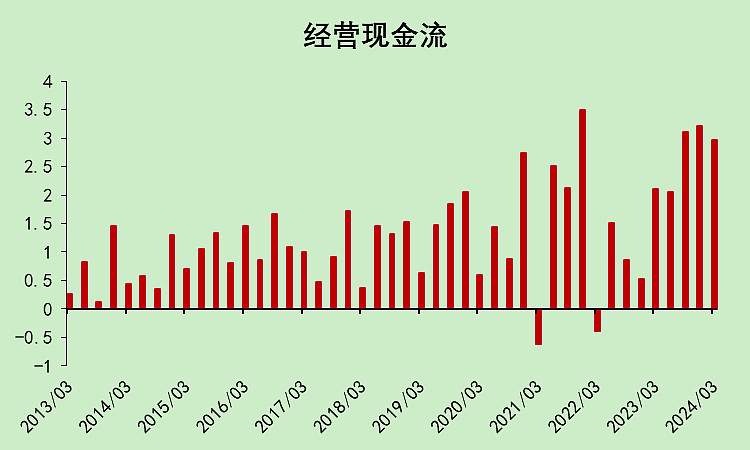

经营现金流增速较高,但边际变化没有去年四季度好,所以这个不加分不减分。

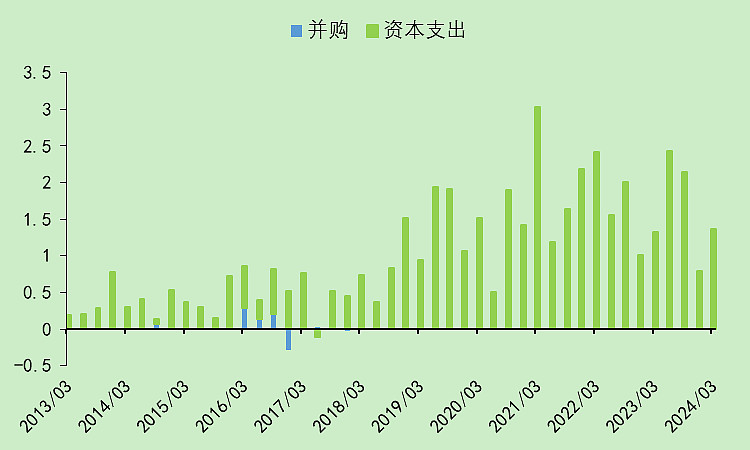

资本支出高于去年一季度,且比四季度支出更多,但近几年整体处于下降趋势,综合下来不好不坏。

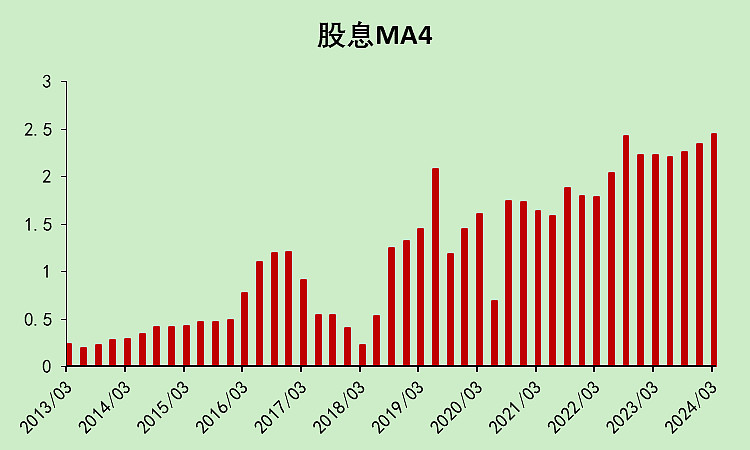

分红上升,加分。

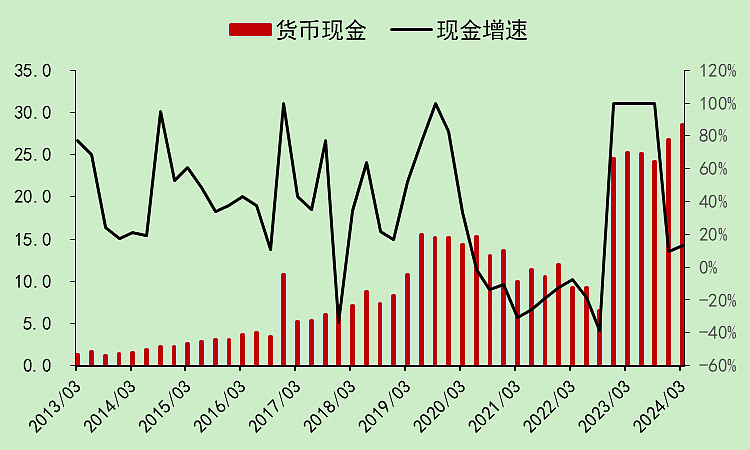

现金上升且增速向上,加分。

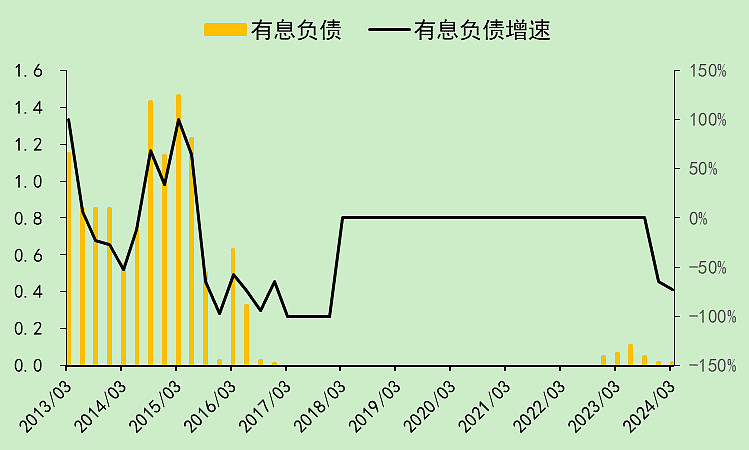

没有有息负债,加分。

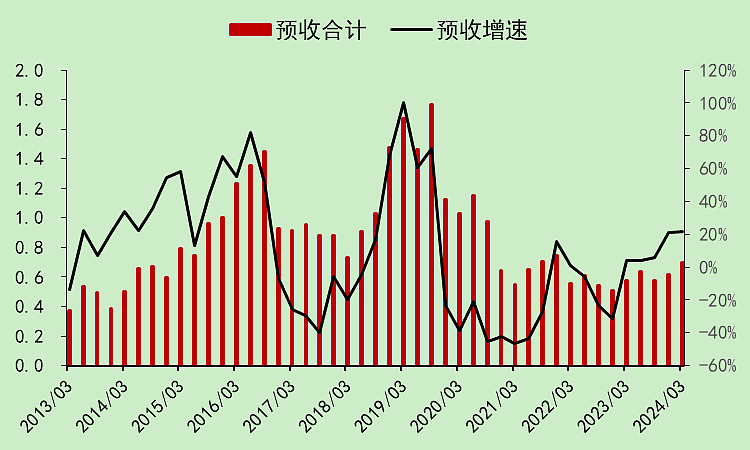

预收增加,且增速高于四季度,加分。

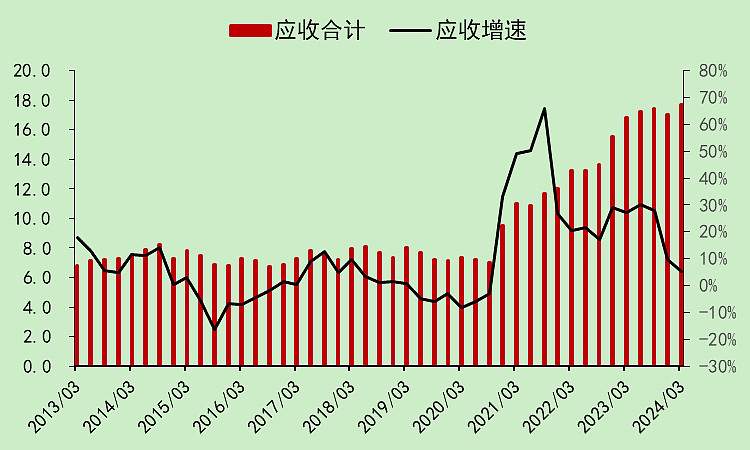

应收增加,但增速下降,不加不减。

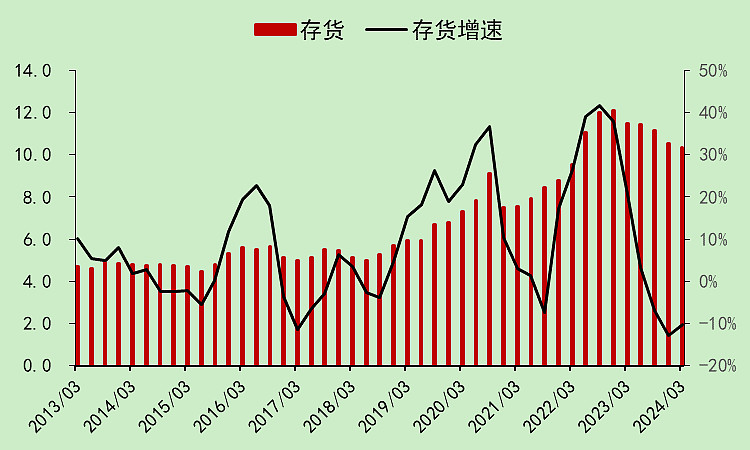

存货下降,主要是产成品存货下降,加分。

股东人数持续下降,加分。

综合看下来,历史遗留问题较大,边际已经连续改善了很多个季度了。

$山东药玻(SH600529)$

追加内容

本文作者可以追加内容哦 !