01

利润表

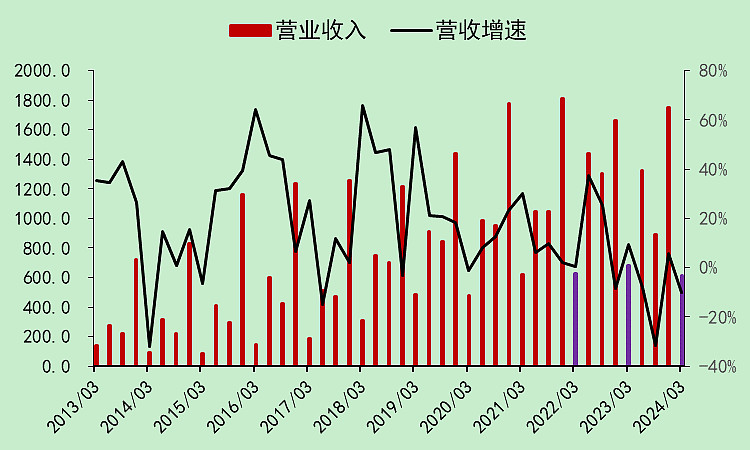

万科A一季度的营收是-10.05%,好于整体行业的-13.59%。

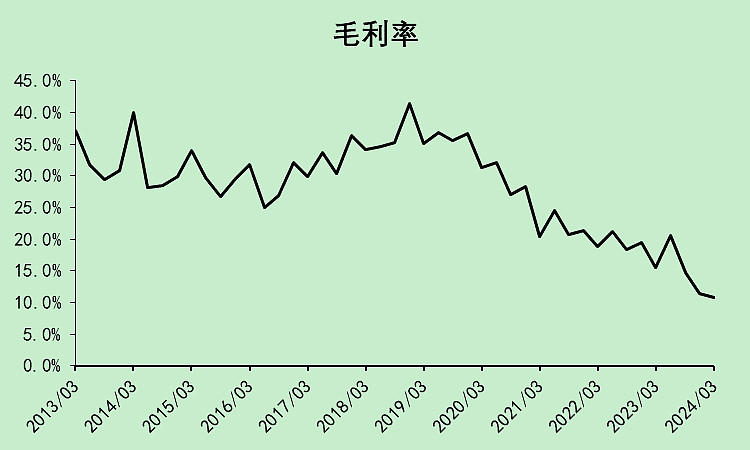

毛利率10.82%,比整个行业要低,而且万科的下降幅度也比整个行业多。

万科A的毛利率是从35%降到10%,而整个行业是从30%降到15%。

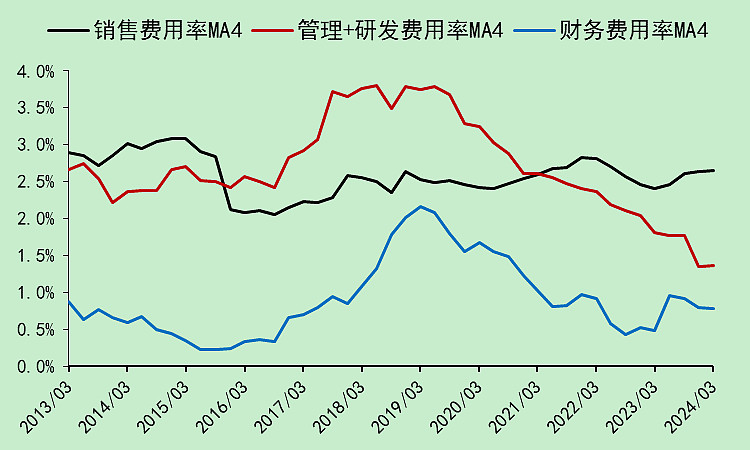

还好万科A的费用率控制的比整个行业好,财务和销售费用率近几年变化不大,管理和研发费用率是大幅下降的。

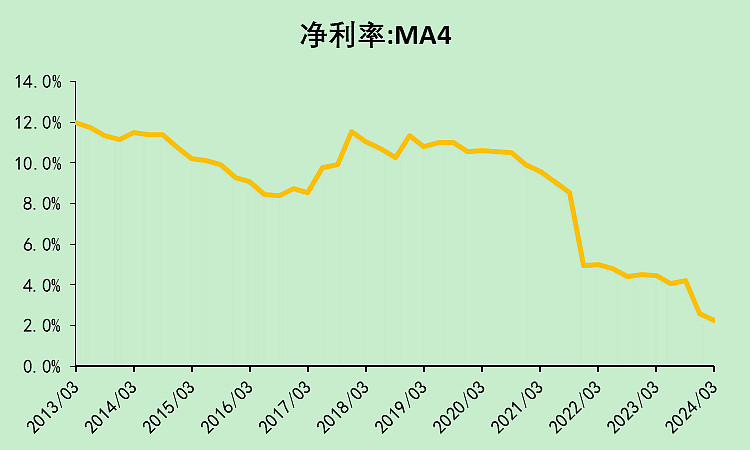

净利率还没有转负。

02

现金流量表

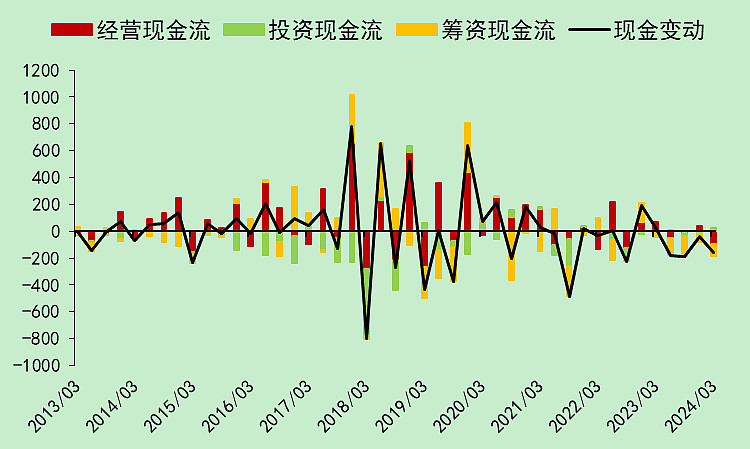

经营现金流边际转弱不算太明显。

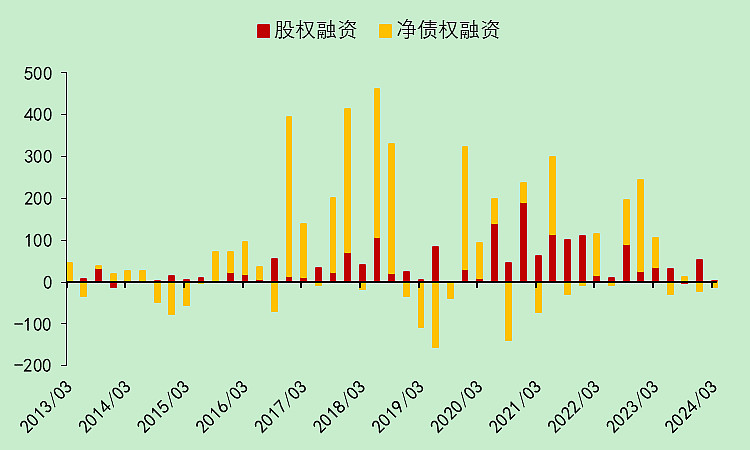

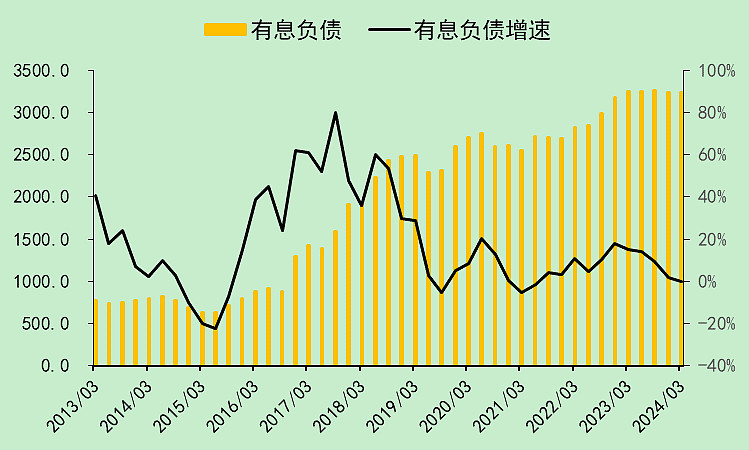

债务没有净偿还,而且还拿到了少量的股权融资。

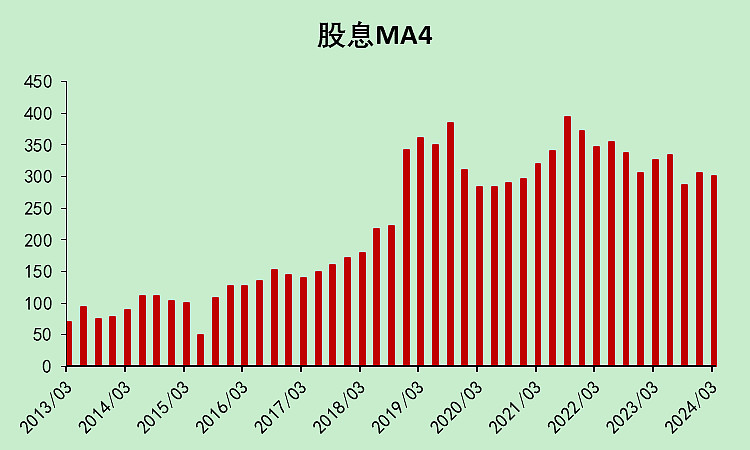

股息下降不多。

尽管2023年度的预告分红降低了三成,但相对于整个行业来说,下降的不明显。

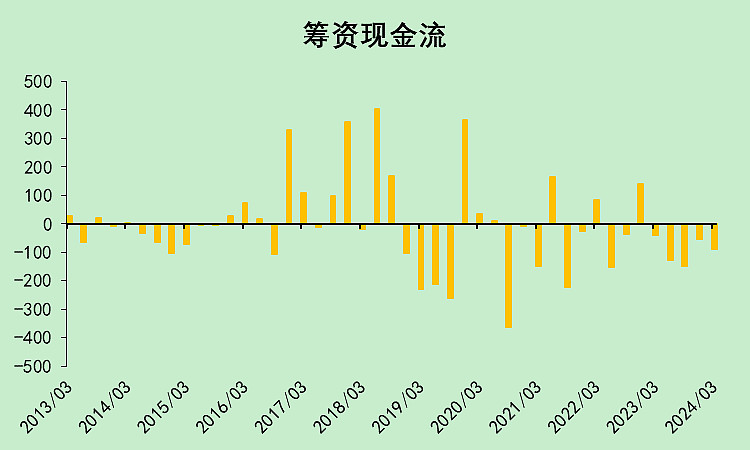

不赚钱还大把分红,就导致了筹资现金流也是净流出。

三项现金流合计为负数。

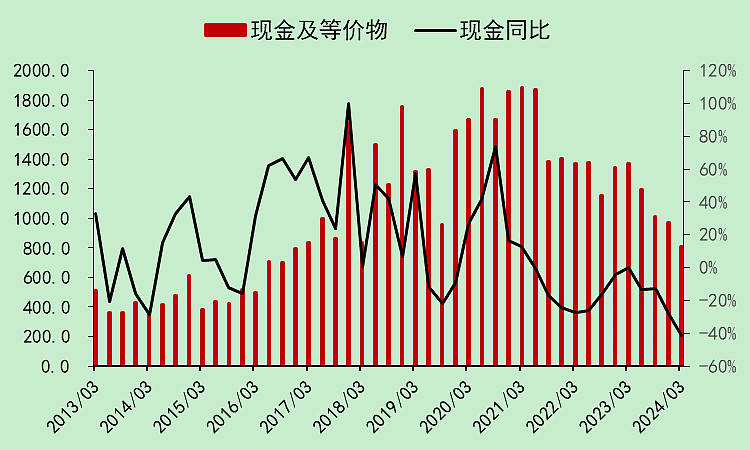

现金持续流出。

03

资产负债表

债权融资为正,有息负债没有下降。

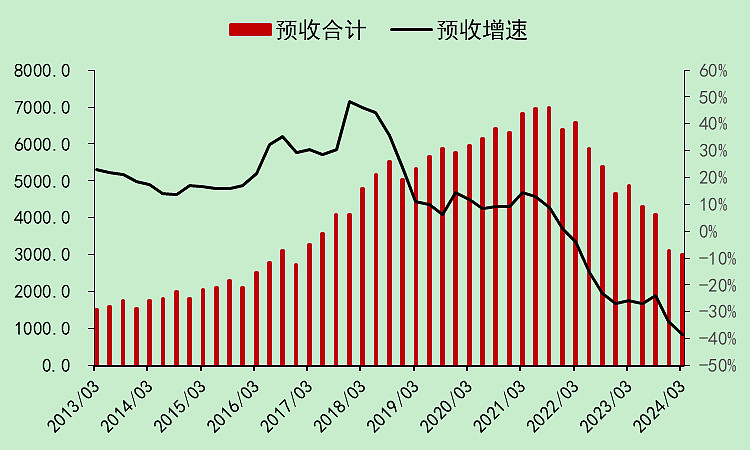

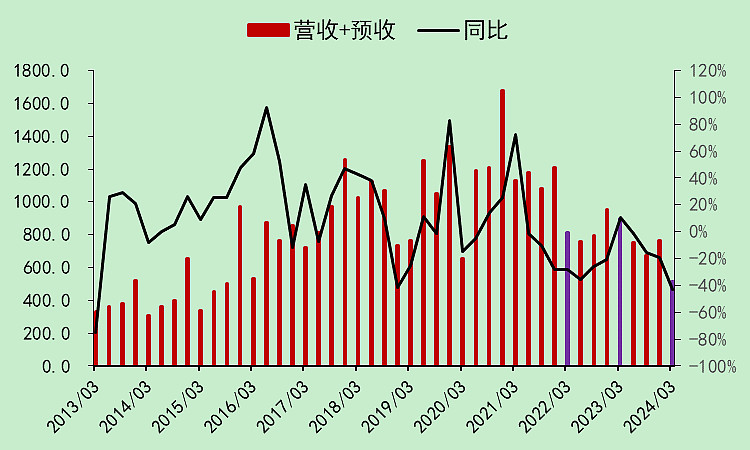

预收下降非常明显。

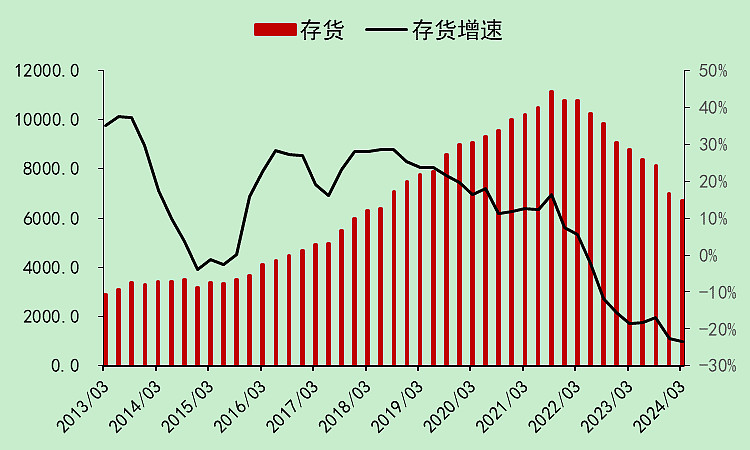

对应的存货下降,保交楼执行的非常好。

一季度营收+预收同比下降42.98%,比整个行业还严重,这和前段时间站在风口浪尖上也有一些潜在的关系。

2021年一季度是1130亿,今年一季度是514亿,下降幅度为54.5%,比整个行业下降还多,所以今年一季度真的特别差。

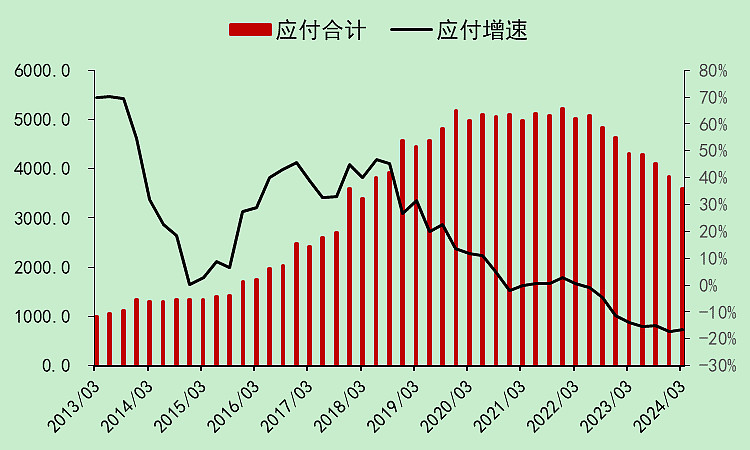

应付款下降了一些,万科对上游还可以。

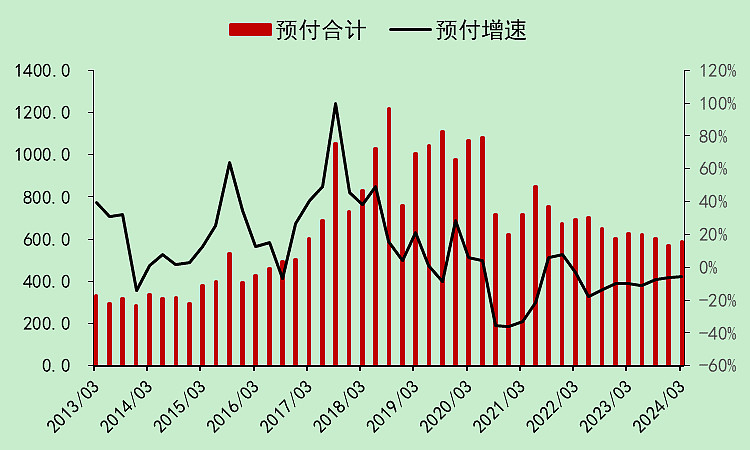

预付款近两年只是小幅下降,这也是对上游还不错的一个点。

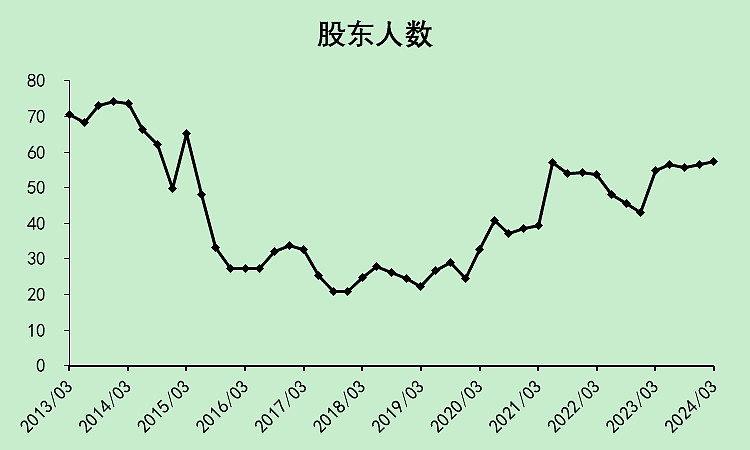

股东人数有点点高,这说明万科A的热度还是比较高的。

总的来说,万科A和整个地产行业不太一样,它还可以继续借钱,它的保交楼落实的非常到位,但它大额分红就有点坑了。

另外万科A对上游企业还不错,没有故意拖欠货款,这也是它的现金流比整个行业好的一个印证。

股东人数相对处于高位,这个股票热度有点高。

$万科A(SZ000002)$

$保利发展(SH600048)$

追加内容

本文作者可以追加内容哦 !