01 权益观点

市场底部区域保持耐心,等待观察国内政策及效果。近日超跌反弹确认市场在相对底部,但目前经济基本面和政策面仍未有实质大变化,市场方向还有待确认,短期关注和交易国内政策预期差。外围市场交易美国“衰退预期” 或过多悲观,7月美国非农存在飓风低估就业需求、供给改善放大失业率等因素影响,现有数据还不能完全确认美国经济已经衰退,仍需要再多观察1个月的数据来排除以上因素的干扰。不过,近期因交易衰退美股等海外资产回调明显,后续海外金融风险和流动性风险仍不明朗,或存在非经济因素引发美联储加快降息节奏,9月美联储能否落地降息50BP仍存较大不确定性。

关注行业方面,可适当高低切换,短期交易超跌反弹和国内政策预期,中期维持风格均衡。近期上游资源品下跌系受到特朗普交易以及市场筹码拥挤等交易因素的较大影响,短期随着行业进入旺季,资源品需求将有边际改善,并带来价格企稳,上游资源品回调后仍可结合估值进行再度配置。另外,受特朗普交易影响,不少出口链品种已有明显回调,反映相关股价对加关税已有较多预期上的消化,当前反可以结合估值自下而上去挖掘在海外有产能部署、受益亚非拉需求、受美国关税潜在影响较小的优势传统制造业方向,寻找被错杀的品种进行左侧配置,且家电、汽车、机械等行业存在国内政策支持。高股息回调后仍可逢低配置。科技方面亦会有高低轮动的机会,除AI产业趋势以外,继续关注军工、新能源、医药。

02 市场回溯

本周初召开的政治局会议强调要“坚定不移完成经济目标,防止内卷式竞争“,继续释放积极的稳增长信号,但周中发布的PMI数据显示经济增长仍面临压力,需要更大力度的政策支持,受政策预期以及经济数据影响,本周大盘权重指数短暂拉升后再度下跌,大小盘风格则显著分化,其中国证2000、上证指数、沪深300和创业板指涨跌幅分别为2.76%、0.5%、-0.73%和-1.28%。

风格方面,消费>成长>金融>周期。行业方面,“两新”政策惠及中游周期板块,建筑、交运、机械和环保涨幅靠前,上游资源品表现亦有所回暖,而建材、煤炭和公用事业则分别下跌1.2%、1.6%和1.8%;科技方向,军工、传媒和计算机涨幅靠前,受美股科技股回调影响,通信、电子表现相对靠后;消费方向,政治局会议指出扩大内需,社会服务、医药、农林牧渔、商贸零售、轻工和美容护理均有较好表现,但在PMI数据疲软的拖累下,食品饮料、家电等消费核心资产表现不佳;金融地产板块整体回升。

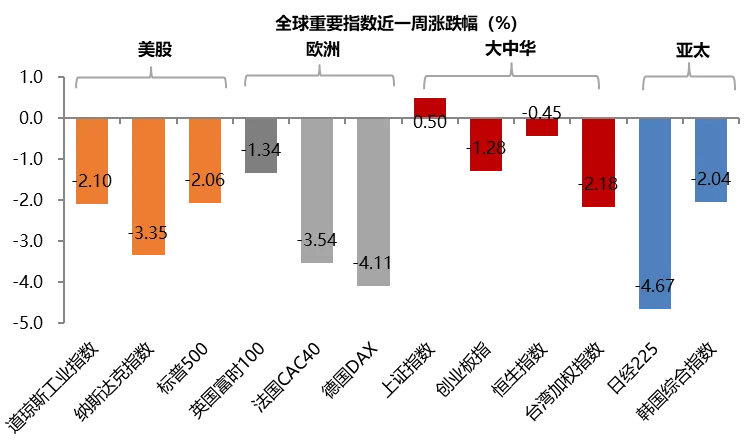

美国7月就业人数超预期下滑、失业率超预期上升,且ISM制造业PMI远不及预期,显示美国经济增长压力持续上升,即FOMC会议带来更高的降息预期,但市场预期衰退压力已然压倒降息利好,叠加近期媒体宣称某海外AI龙头公司产品将推迟发布,本周美股大幅下挫,其中纳指、道指和标普分别下跌3.4%、2.1%和2.1%;欧洲股市整体下挫,德国DAX、法国CAC40和英国富时100分别下跌4.1%、3.5%和1.3%;亚太地区市场多数跟跌,大中华区跌幅相对较小,其中上证指数微涨0.5%,台湾加权指数、创业板指和恒生指数分别下跌2.2%、1.3%和0.5%,日经225周内继续大跌4.7%,韩国综指下跌2.0%。

资金面

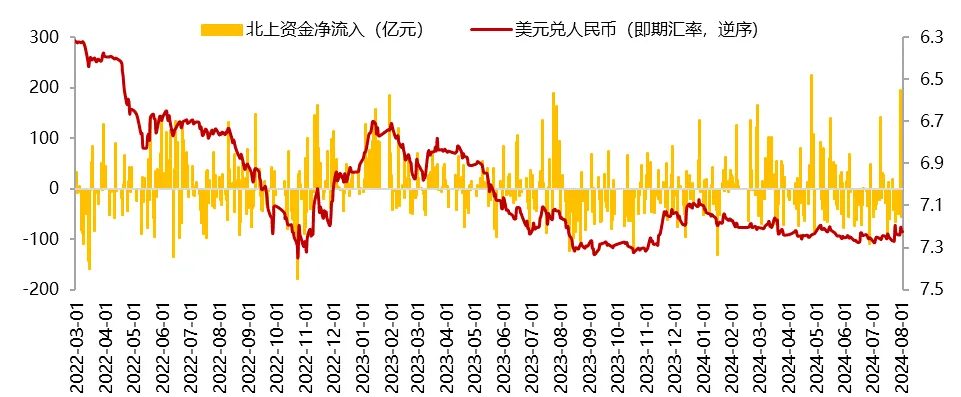

本周美元指数回落,人民币汇率大幅升值。截至8月2日,美元指数收盘价103.23,美元指数单周下跌1.06%;美元兑离岸人民币(USDCNH)收于7.1658,离岸人民币兑美元升值1.34%。本周外资转为净流入,北向资金单周累计净流入32.19亿(前值净流出114.17亿)。

估值面

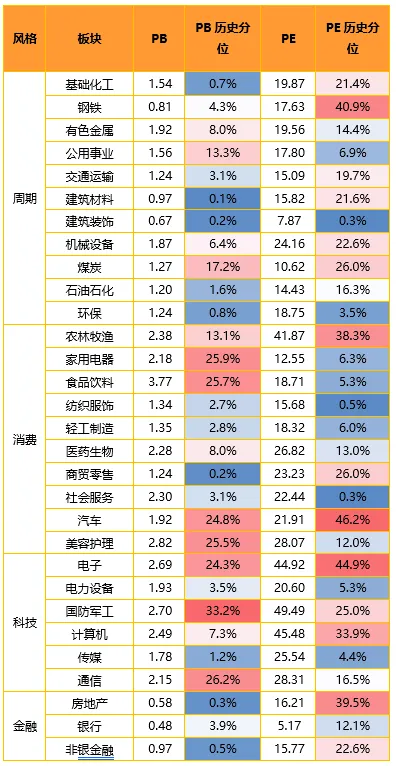

本周,大盘权重指数估值全面回落。具体看,沪深300估值分位数下降11.3%,上证50估值分位数下降7.4%,中小板指估值分位数下降2.4%,创业板50估值分位数下降1.7%,创业板指估值分位数下降1.3%,中证500估值分位数下降1.6%,中证1000估值分位数下降0.8%。横向比较看,上证50的PE估值分位水平保持在30%以上的区间,沪深300、中证1000、中证500和创业板指仍处于30%以下的历史低位区间,创业板指、创业板50的估值分位水平仍处于5%以下的历史极低区间。

分板块来看,各板块估值水平大幅回落。具体来看,周期板块估值分位整体下降幅度最大,其中煤炭、有色金属、基础化工和石油石化分位降幅较大,分别下降3.9%、2..5%、2.2%和3.9%,交通运输和环保分位分别小幅上升1.6%和1.2%;科技成长估值分位有所分化,国防军工估值分位上升2.7%,电子和通信估值分位分别下降4.5%和2.5%;消费板块估值分位多数下滑,商贸零售和家用电器估值分位分别小幅上升1.1%和0.9%,食品饮料、农林牧渔、汽车和美容护理估值分位分别下降1.7%、1.6%、1.7%和3.4%;金融板块估值分位分化,非银金融估值分位上升1.0%,银行和房地产估值分位下降1.5%和0.7%。

情绪面

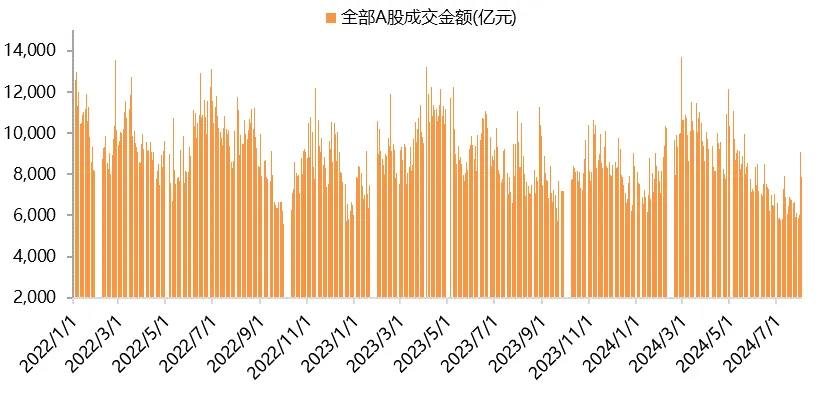

本周A股交投活跃度有所回升,A股日均成交额升至0.72万亿的水平(前值0.63万亿)。上证综指、沪深300、创业板指换手率较上周有不同程度上升,其中上证综指换手率67%、沪深300换手率37%,创业板指换手率140%。

$金鹰科技创新股票A(OTCFUND|001167)$

$金鹰核心资源混合A(OTCFUND|210009)$

$金鹰红利价值混合A(OTCFUND|210002)$

风险提示:本资料所引用的观点、分析及预测仅为个人观点,是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议。基金过往业绩不代表未来表现,基金管理人管理的其他基金的过往投资业绩不预示本基金的未来表现。市场有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。

本文作者可以追加内容哦 !