棉花是关系我国国计民生的重要战略物资,棉花产业的稳定发展对保障民生、促进就业、社会稳定的意义重大。近年来,我国棉花收获机行业市场发展较快,已经成为一个开放的、市场化程度较高的行业,随着部分农机制造企业和专用设备制造企业对该行业的涉足,棉花收获机市场竞争进一步加剧。

新疆钵施然智能农机股份有限公司(以下简称“钵施然”)是一家集研发、生产、销售和服务为一体的农机制造企业,公司产品以棉花收获机为核心,同时包括整地机、播种机、喷雾机等棉花种植机械,涵盖了棉花种植全产业链环节。

自2023年2月27日上交所受理钵施然主板上市申请以来,截至目前仅完成了首轮审核问询,进展较为缓慢。近日,公司更新了2023年财务数据,就其中披露的各项数据而言,不容乐观。

报告期内,公司业绩稳定性不足,甚至采用了一些“手段”刺激销售,财务、内控等多项风险持续萦绕。在主板更加注重拟上市企业的行业代表性、经营稳定性当下,钵施然2023年下降的业绩恐成为此次上市“绊脚石”。

撰稿/徐子升

编辑/刘予鹿

销量下跌,产品竞争力日趋疲软

本次主板IPO,已是钵施然的“二进攻”。

2020年12月22日,深交所发布了终止钵施然首次公开发行股票并在创业板上市审核的决定。钵施然的首次IPO之旅,以主动撤回告终。

回顾钵施然的创业板审核历程,业绩、商业模式、客户等经营数据被多次盘问。

据披露,2019年,钵施然的营业收入和净利润分别为5.37亿元和1.30亿元,2020年实现营收5.12亿元,同比下降4.62%,净利润9248.34万元,同比下滑29.00%,经营活动产生的现金流量净额更是接近砍半,从2019年的1.05亿元跌至2020年的0.57亿元。

同样被关注的,还有钵施然高速成长模式的持续性。在审核问询回复中,钵施然承认高速成长模式存在不可持续的风险:国内机采棉种植面积不变的情况下,采棉机增量市场的高速发展存在保有量限制的瓶颈,在国内市场饱和、国外市场未能成功开拓的情况下,公司的高速成长模式存在不可持续的风险。

由此可见,对强调成长性的创业板而言,钵施然无法保持业绩增长应是公司当年IPO铩羽的主因。

两年后,钵施然再次冲击上市,从成长性要求较高的创业板改道至对业绩稳定性较为严格的主板板块,而这或许依然并非是明智之举。最关键的一点便是,钵施然的业绩在经历了两年的好转之后,再度迎来下滑,稳定性明显不足。

2021、2022、2023年(以下简称“报告期”),钵施然实现营业收入7.27亿元、11.38亿元、9.89亿元,净利润1.38亿元、2.38亿元、1.84亿元。

2023年,公司营收、净利润同比分别下降13.06%、22.60%。

在以“大盘蓝筹”为核心的主板板块定位中,营收和净利润双双下滑,且净利润下滑超两成的表现显然与之不符。

并且,对比前次IPO,钵施然仍然存在海外市场拓展效率低、国内销售区域集中度高的问题。

钵施然在招股说明书的风险提示中,就明确提醒投资者,“公司产品在海外销售过程中,可能会面临市场环境变化、客户认可等多种潜在因素的影响”。虽然公司在此处将其表示为“出口不及预期的风险”,但该问题与创业板IPO审核过程中回复深交所时的内容相差无几。

数据显示,钵施然报告期内境外销售收入分别为142.16万元、1636.03万元、2972.36万元,整体呈较快增长态势。但与公司总体营收相比属实有些“小巫见大巫”,占各年度营业收入的比例分别仅为0.20%、1.44%、3.00%,加之棉花收获机销售单价较高,近三千万的境外收入其实也就几台产品而已。

令人心焦的是,境外市场开拓未见明显成效的情况下,钵施然的境内收入也越发疲软。

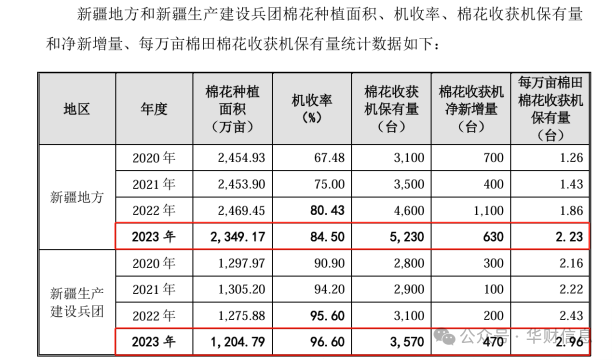

首先,公司整体出货量集中于新疆地区,占国内棉花收获机销售收入99%以上。其次,新疆地区的棉花种植面积已连续两年下滑,报告期内分别为3759.10万亩、3745.33万亩、3553.96万亩,尤其是2023年较2022年减少了191.37万亩。鉴于棉花收获机是进行成熟籽棉采摘作业的收获机械,棉花种植面积无疑将直接影响棉花收获机的需求量。

并且,在棉花种植面积呈下降趋势的同时,每万亩棉田对应的棉花收获机保有量却在上升,报告期内分别为1.83台、2.15台、2.60台,2023年达到历史新高。

此外,还有一个重要参考指标——机收率,是指采用机械实现收获的比重,也是农作物收获环节机械化水平的指标。棉花收获机作为典型的农业机械产品,其市场需求主要源自于机收率提升所带来的增量市场需求。

据审核问询回复披露,2023年,新疆地方和新疆生产建设兵团机收率分别达到84.50%、96.60%(下图)。

趋近100%的机收率意味着棉花收获机的需求即将饱和,而棉花收获机使用寿命为8-10年,通常短期内不会频繁更换或重复购买,售后服务则主要是更换损坏零部件、故障排除等。意味着,钵施然面临市场空间受限的难题,未来业绩进一步下滑的可能性较高。

从财务数据角度来看,钵施然营业收入下滑的直接原因是销量下降。

2020年至2023年,钵施然棉花收获机销量分别为542台、410台、590台、387台,占全国销量的份额分别为43.96%、54.67%、37.58%、34.96%。2023年387台为报告期内最低,同时市场份额从一半跌至三分之一,昭示了公司市场地位出现下滑。

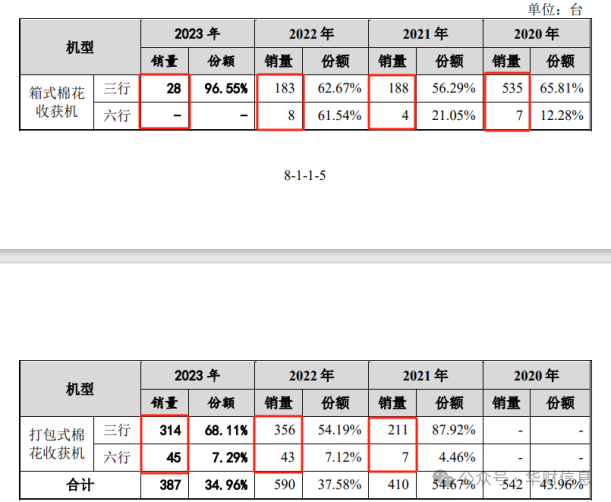

招股说明书显示,公司棉花收获机可分为箱式棉花收获机(三行、四行、六行)、打包式棉花收获机(三行、六行)两大类。

报告期内,钵施然箱式棉花收获机的销量出现暴跌,从2020年的542台跌至2023年的28台,而打包式棉花收获机的销量在短暂增长后也出现下滑(下图)。

箱式棉花收获机中,2020年三行机型销售535台,国内市占率为65.81%,2023年仅销售28台,市场份额反而上升至96.55%,收入大幅缩水的同时,反映出该型号棉花收获机市场需求大幅下降;而六行机型2020年售出7台,2023年已是0。

上述表现,不禁让人担心箱式棉花收获机国内市场是否已接近饱和或需求出现巨大变化。

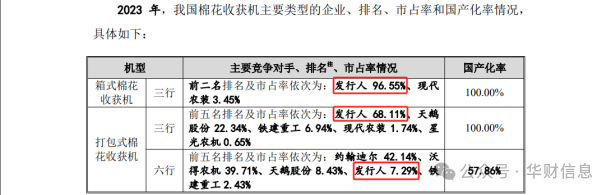

至于打包式棉花收获机,目前钵施然占据三行打包式棉花收获机68.11%的市场份额,位居国内第一,排名第二的天鹅股份市占率22.34%,钵施然超出其45.77个百分点,表现出色;但在六行打包式棉花收获机上与龙头企业的差距非常明显,约翰迪尔、沃得农机分别为42.14%、39.71%,钵施然仅为7.29%(下图)。

综上,钵施然打包式棉花收获机的三行机型在国内表现优异,六行机型和箱式棉花收获机各型号均差强人意。

值得关注是,因六行打包式棉花收获机具备高采摘率、低杂质率、智能化操作等优势,目前打包式棉花收获机已由三行机型向六行机型倾斜。

根据计算,2023年国内六行打包式棉花收获机共售出617台,三行打包式棉花收获机总售出461台,六行机型高出三行机型33.84%。而在2021年时,这两类机型售出量分别为240台、157台,六行机型低于三行机型52.87%。

而钵施然在六行机型市场中显然并不占优势。

六行打包式棉花收获机市占率高出钵施然32.42%的沃得农机,旗下六行机型仅4MZD-6A一种,2023年6月13日获得农业机械试验鉴定证书后进入市场。而钵施然2023年7月4日已有两款机型4MZD-6C、4MZD-6D获证并进入市场。

产品投入市场的时间相差无几,钵施然的产品数量还要更多,但市占率却低于沃得农机五倍,这是为何呢?

实际上,钵施然还要更早一步踏入六行机型的市场,沃得农机才是后来者。钵施然早在2021年7月和12月就已先后获得4MZD-6A、4MZD-6B两款六行打包式棉花收获机的证书。

然而,沃得农机同类机型棉花收获机2023年一经推出就拿下国内市占率第一的宝座,可见产品竞争力的差距。

现如今主板尤其强调申报企业的行业代表性。沃得农机在2022年就已实现112.15亿元的营业收入,15.14亿元的净利润,而钵施然2022年营收才刚过10亿,净利润也仅为2.38亿元。

钵施然规模远小于行业龙头企业,加之2023年营收、净利润双双走低,箱式棉花收获机销量同比下滑85.34%、打包式棉花收获机产品竞争力不足,实在难说公司具有行业代表性,是否符合主板定位有待商榷。

本文素材均来自公开资料,文章仅供参考,不作投资建议。

未经授权请勿转载,更多IPO资讯请关注《华财信息》微信公众号。

本文作者可以追加内容哦 !