持牌消金公司中,南银法巴是一个特殊的存在。它既有母行全面存量导入,又有独特的线下客群策略,且业绩保持逆势增长。

最近,南京银行披露了消金子公司南银法巴的上半年业绩数据,南银法巴表现亮眼。就在其他消金公司为保余额而焦虑时,南银法巴交出了行业首张高增长答卷。

2024年上半年,南银法巴消金总资产461.1亿元,同比增长103.43%,较年初增长37.84%;净资产51.6亿元,较年初增长1.44%;营业收入20.49亿元,同比增长102.67%;净利润0.72亿元,同比增长53.19%。

在贷方面,截至报告期末,南银法巴表内贷款余额439.82亿元,较年初增长124.51亿元,增幅达39.49%。如此增长,南银法巴靠什么?

南银法巴的增长有三条业务线支撑,分别是母行系支持(南京银行及日照银行消金存量导入)、线上助贷、线下直营。其中,母行系的业务导入,对于南银法巴上半年表内扩张起到促进作用。

一方面,南银法巴承接了南京银行消费金融中心CFC存量资产;另一方面,南京银行关联方日照银行消金业务在上半年也开始导入南银法巴。

去年,我们就了解到南银法巴消金合并日照银行消金,日照银行消费金融中心团队一同转入南银法巴。今年4月,日照银行发布公告,自2024年4月1日起, 日照银行与南银法巴消费金融联合推出“诚易贷”。自2024年3月31日17时起,日照银行个人消费信贷产品“阳光贷”不再提供新增授信与用款服务;已授信未用款的,不再提供用款服务。客户如需办理无抵押无担保个人消费信贷产品,可通过“ 南银法巴消费金融 ”微信小程序或 APP 申请。

借助日照银行的存量客户和属地优势,南银法巴在山东区域的业务想必会有突破。除了股东方的支持,助贷和直营也是南银法巴资产扩张的关键。

1

作为南京银行重点投入的消金子公司,南银法巴在业务模式以及当前的核心产品上均主要承接了此前南京银行消费金融中心的业务内容。南银法巴消金在业务营销、风险管理、运营服务、数字系统、管理体系、人员队伍等方面与南京银行消费金融中心进行了全方位的融合。

目前,南银法巴在业务层面按业务模式划分,可分为线上业务、线下业务两个模式。线下业务为核心自营业务(即B2C业务),线上业务即互联网业务,包含自营业务(即B2C)以及联营业务(B2B)。

其中互联网联营业务主要通过合作方平台推荐获客(也就是助贷业务),客户的运营主要由平台方负责,公司协助进行运营及维护工作;互联网自营业务主要通过异业合作来引导客户下载公司APP获取客户,公司会对客户进行进一步的维护和服务。

产品方面,南银法巴自营产品有两个:“诚易贷”和“购易贷”,都属于线下业务B2C。其中,“购易贷”定位消费分期,面向当下需购买车位,进行房屋装修的客群;“诚易贷”主要面向缴纳城镇职工社保、公积金的客群,项下有“极客贷”、“匠客贷”和“创客贷”三个特色化子产品。

诚易贷-极客贷主要面向信息技术产业相关公司的员工及大型企业、事业单位从事信息技术岗位的员工;诚易贷-匠客贷主要面向制造行业蓝领员工,拥有相关技术资格认证的客群;诚意贷-创客贷主要面向拥有房产(支持夫妻共有)的私营业主客群。

就产品和客群定位而言,南银法巴主攻线下优质客群,单笔贷款额度较高、期限较长,且贷款利率较低。

产品定价方面,南银法巴实施风险定价策略,根据用户不同的风险表现进行差异化定价,定价区间为7.56%~19.80%。额度方面,截至2023年6月末,客户平均授信额度约为14万元,户均贷款金额约为13万元。贷款期限上,诚易贷产品平均期数约为34期,购易贷产品平均期数约为47期。

相比一般消金产品额度万元以内,期限12期以内,南银法巴的产品差异化明显。这主要还是基于南银法巴的客群选择,南银法巴的重点客群放在专业技术人员、办事人员、机关单位人员、学历客群,这些客群一方面十分重视征信,不会轻易逾期,另一方面对贷款金额和利率比较敏感。

沿着优质客群主线,南银法巴在线下大额业务上将客群不断细分,可以说是行业内对优质客群营销最精细化的消金公司。

例如,以学历贷细分,南银法巴诚易贷上线了“青年+计划”,针对22-30周岁本科及以上客群开放。其中,硕博研究生准入门槛为近一个月缴纳社保公积金,本科学历为连续三个月缴纳社保公积金。

风险定价方面,南银法巴的“学历贷”产品更加细化,比如硕博专享7.2%的年化利率,211或者985本科生专享9%的利率。行业对比来看,南银法巴“学历贷”的定价已属行业较低,可见其对优质客群的渗透力度。

以职称人才细分,南银法巴诚易贷针对职称人才推出专项贷款,涵盖工程师、医生、教师、会计、建筑师等职称客群。客群须持有专业技术职业资格证,其中高级职称可享7.2%的年化利率,起批额度20万元;中级职称可享7.2%的年化利率,起批额度15万元;初级职称分为硕博和本科及以下两类客群,其中硕博可享年化利率7.2%,本科及以下可享年化利率9%。

作为一家消金公司,敢向硕博客群,甚至211或者985学历客群放贷,体现了南银法巴极强的资金定价能力,也凸显了南银法巴丰富的线下业务经验。

2

南银法巴线下业务与其他线下消金公司相似,都采取了直营进件、亲访亲核、人工核验、模型风控等方式,按照审批放款流程,人工和系统审批相辅相成,彼此依赖。

贷前审批环节:

在授信申请提交前,由各业务部客户经理引导客户进行线上小程序申请并对客户资质进行初筛并承担贷前业务受理职责;借款人进行申请时需提供身份证明、收入证明、财力证明等材料,系统与征信人员会对客户提交的材料进行核实验证。

授信申请提交后,公司征信人员在信贷审批系统内,通过电话核实、大数据比对、第三方比对等方式,对客户提交资料的真实性进行交叉验证。所有信息核实无误后,征信人员将核验后信息和人工判断记入审批系统。

系统根据客户录入的基本信息、外部大数据信息、征信报告信息、运营人工审核的信息对客户进行自动化授信和额度审批。系统风控模型主要基于自主评分模型和外部FICO评分模型。

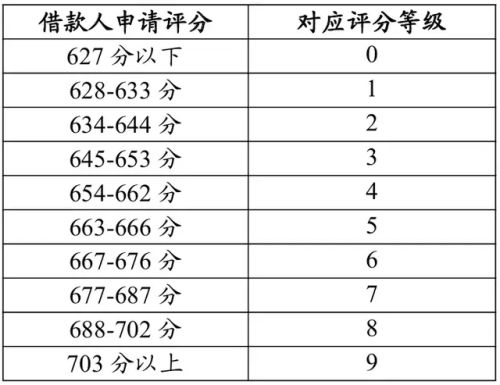

南银法巴消金自主开发了申请评分卡信用评分模型,模型对客户基本信息、征信信贷信息和征信查询信息等维度综合考量,变量涵盖客户学历、婚姻等基本情况以及客户征信报告中贷记卡与贷款申请类型、次数与还款记录、历史逾期记录及征信查询次数等多维度变量,从而形成0-9级的评分结果,反映客户的信用水平,等级越高客户越优质。

借款人申请评分与0-9级评分结果的对应情况如下。

此外,南银法巴消金使用内部申请评分卡与外部FICO评分模型对客户信用风险水平进行综合评估。FICO评分为公司使用的外部信用评分产品,该产品基于采集到的客户基础信息、历史贷款还款信息、历史金融交易信息、银行征信信息,具有较高时效性,公司使用该模型分作为内部信用评分模型的有效补充。

贷后管理环节:

南银法巴消金以定期和不定期检查为主,检查内容包括但不限于对客户的征信情况、财务情况、借款实际用途、还款记录等方面的跟踪监测。

南银法巴消金还通过自有风险指标监控体系对贷款业务的资产质量进行跟踪,信用风险的评判标准包括借款人客户投放申请评分卡结构、首逾率、账龄、放款后6个月30+逾期率等指标。根据借款人客户风险指标的变化,南银法巴消金有权采取授信额度调零、提前终止授信协议、停止发放贷款和宣布贷款提前到期等措施。

催收管理方面,南银法巴消金按照“分类管理、专业催收”原则,对进入催收状态的客户账户进行专业催收管理。根据催收账户的拖欠账期、原因等因素,实现分类管理,选择运用短信、信函、电话、账户管制、委外、诉讼等方式进行催收。

从南银法巴线下业务模式来看,有几个典型特点:一是对人工仍比较依赖,这也是线下模式防范信用风险的必然;二是虽为直营,中介渠道甩单或难以避免;三是主要渗透优质客群,对客户经理团办能力、渠道能力有一定挑战。

还有就是,18%以内的中端客群定位,恰是商业银行下沉的客群空间,除了商业银行,其他消金公司线下大额业务也是紧盯该类客群。南银法巴以中端客群为主线,势必要求其业务模式和产品具有更显著的差异化。

来源:镭射财经

声明:本文仅作为知识分享,只为传递更多信息!本文不构成任何投资建议,任何人据此做出投资决策,风险自担。

本文作者可以追加内容哦 !