一周市场回顾

A股低位震荡,大小盘分化再现

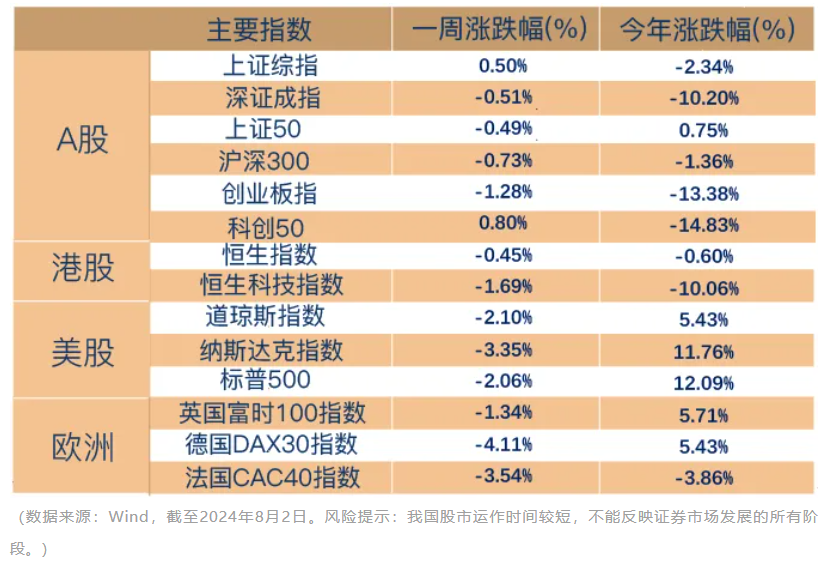

上周A股低位震荡,上证指数全周上涨0.50%,深证成指下跌0.51%。风格方面,成长优于价值,沪深300下跌0.73%,科创50上涨0.80%。

行业方面,申万31个一级行业有23个行业录得正收益,综合(6.16%)、社会服务(5.49%)、建筑装饰(3.27%)、医药生物(3.21%)、农林牧渔(2.75%)表现靠前;电力设备(-2.04%)、公用事业(-1.75%)、煤炭(-1.63%)、食品饮料(-1.39%)、建筑材料(-1.2%)等表现靠后。

海外方面,美联储如期按兵不动,非农数据再次抬高降息预期。上周三,美联储FOMC会议维持5.25%-5.5%的基准利率不变,符合市场预期;周五美国劳工部公布的非农数据全面降温:新增就业人数仅有11.4万人,远低于预期的17.5万人,同时较下修后的前值17.9万人大幅下滑。此外,失业率从6月份的4.1%上升至7月的4.3%,触发衰退“警报”,进一步抬高美联储的降息预期。

一周热点回顾

7月PMI延续回落,政策或有望加码

7月31日,国家统计局发布了7月制造业采购经理指数(PMI)等数据,具体来看:

制造业方面,因传统生产淡季、市场需求不足以及局部地区高温洪涝灾害极端天气等因素对企业生产经营的影响,7月制造业PMI为49.4%,比上月略降0.1个百分点。从分类指数看,生产指数为50.1%,比上月下降0.5个百分点;新订单指数为49.3%,比上月下降0.2个百分点。受市场需求不足和近期部分大宗商品价格下降等因素影响,价格指数也有所下降。

非制造业方面,非制造业商务活动指数为50.2%,比上月下降0.3个百分点,仍高于临界点。其中,服务业商务活动指数位于临界点,为50.0%,比上月下降0.2个百分点,服务业业务总量总体与上月持平。非制造业进入下半年仍保持扩张,8月暑期消费或带动相关行业继续较快增长。

总体来看,7月制造业PMI在荣枯线下小幅下降,表明经济仍有下行压力,需求端看,经济循环对政府、居民和企业支出的影响有所强化,服务业和建筑业PMI延续回落;供给端看,制造业生产活动受到需求不足的牵引,量化均有所弱化。往后看,回升基础需着力加强,上周召开的政治局会议明确强调,将内需放在产业前面,将消费置于内需的优先位置,较此前重投资、重供给的政策思路有所变化,此外,明确宏观调控力度要加大,释放了宏观政策要持续用力、更加给力的积极信号。

美联储如期按兵不动,非农数据抬高9月降息预期

7月31日,美联储会议公布了货币政策委员会FOMC会议声明,宣布将联邦基金利率目标区间维持在5.25%—5.5%不变。这是自去年9月以来美联储连续第8次维持利率不变。

美联储召开的最新一次议息会议也有一些新的变化:一方面肯定了最近几个月美国通胀回落取得了进一步进展;另一方面修改了措辞,从过去高度关注通胀风险转为关注双重目标,既要关注通胀也要关注就业问题。鲍威尔表示,如果抗击通货膨胀继续取得想要的进展,那么在9月份的会议上讨论降低政策利率的可能性是存在的。

随后上周发布的美7月非农数据全面降温,进一步抬高了美联储的降息预期。美国7月非农数据显示,就业市场已从“过热”状态逐渐恢复正常:新增就业人数仅有11.4万人,远低于预期的17.5万人,同时较下修后的前值17.9万人大幅下滑。此外,失业率从6月份的4.1%上升至7月的4.3%,触发衰退“警报”。同时工资增长也在放缓,7月美国工资增速同环比均下滑,平均时薪的年增长率为3.6%,这是自2021年5月以来的最小增幅。

从资产反应来看,截至上周五,10年期美债收益率从3.97%回落至3.79%;美元指数从105.13回落至103.466;美股三大股指均收跌。

一周资金追踪

A股量价反弹,外资再现单周净流入

市场情绪方面,上周前两个交易日成交并不活跃,7月底最后一个交易日随着市场上涨,成交量放大,单日成交突破9000亿元,全周日均成交7227.82亿元,较前一周提升14.27%。

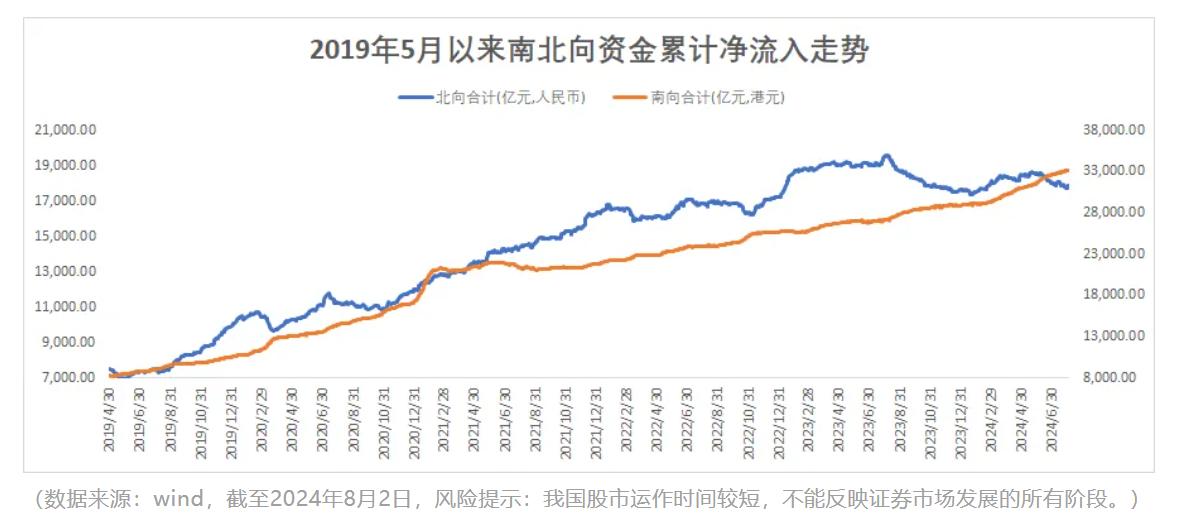

资金方面,上周北向资金(外资)、南向资金均为净流入。具体来看,北向资金(外资)上周净流入32.19亿元,其中沪股通净流入43.08亿,深股通净流出10.89亿。南向赴港资金(内资)净流入91.77亿港元,其中沪市港股通净流入52.82亿港元,深市港股通净流入38.95亿港元。

行业方面,全周来看,外资净流入的板块包括医药生物、非银金融、银行、公用事业、计算机等,净流出的板块包括电子、有色金属、家用电器、汽车、电力设备等。

指数估值分位数

上周A股低位震荡,主要宽基指数表现有所分化:沪深300指数下跌0.73%,中证1000指数上涨2.29%。整体来看,目前各宽基指数估值分位数均处于历史低位,同时风险溢价分位数显著提升,保持在90%以上高位,当前布局性价比凸显。红利指数方面,上周中证红利指数上涨0.60%,股息率仍维持在5%以上,具备一定长期投资价值。

$博道红利智航股票C(OTCFUND|019125)$

$博道沪深300指数增强C(OTCFUND|007045)$

$博道中证500增强C(OTCFUND|006594)$

$博道远航混合C(OTCFUND|007127)$

风险提示:本文内容仅供参考,不构成任何投资建议及承诺,非基金宣传推介材料。股市有风险,入市须谨慎。我国股市运作时间较短,不能反映证券市场发展的所有阶段。

本文作者可以追加内容哦 !