天天财经讯,南京银行股份有限公司(下称南京银行)于近日打响了42家A股上市银行半年报第一枪,实现了首份上市银行半年报开门红。

概要来看,南京银行今年上半年在息差下行、信贷需求转弱的挑战下,依然实现了营收净利润双增长,总资产更是逼近2.5万亿大关。

上半年净利增超8%

非息收入撑门面

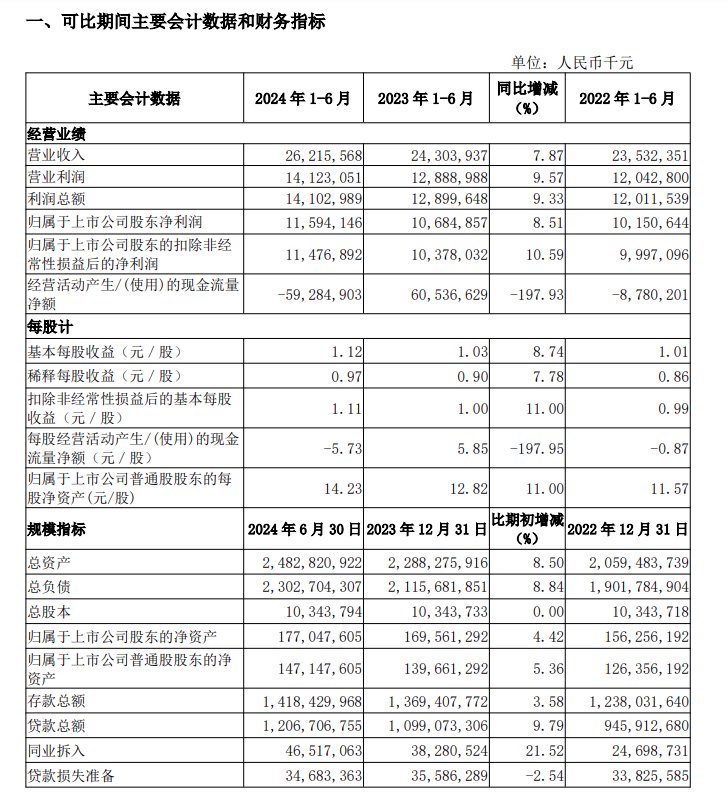

截至今年上半年,南京银行实现营收262.16亿元,归母净利润115.94亿元,分别同比增长7.87%和8.51%,相比上年同期3.28%、5.26%的增速均有所提升。此外该行2023年0.51%的年净利润增速刷新2007年上市来新低,半年时间有如此高增长确实不易,也能从侧面看出以谢宁为首的新一届领导班子给南京银行带来了新气象。

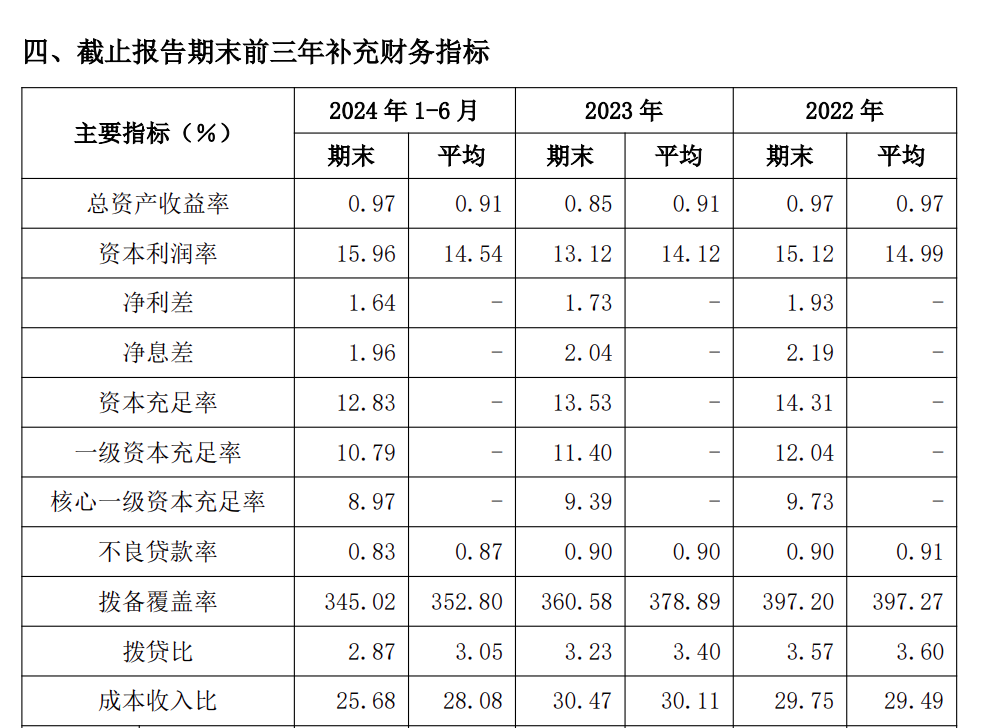

值得关注的是,在加大对实体经济减费让利的行业背景下,南京银行面对净息差下行带来的挑战显得更为严峻。今年上半年末,虽然该行1.96%的净息差相比多数银行比较优秀,但和去年同期相比仍下降0.23个百分点,较上年末下降0.08个百分点;净利差为1.64%,同比下降0.25个百分点,较上年末下降0.09个百分点。

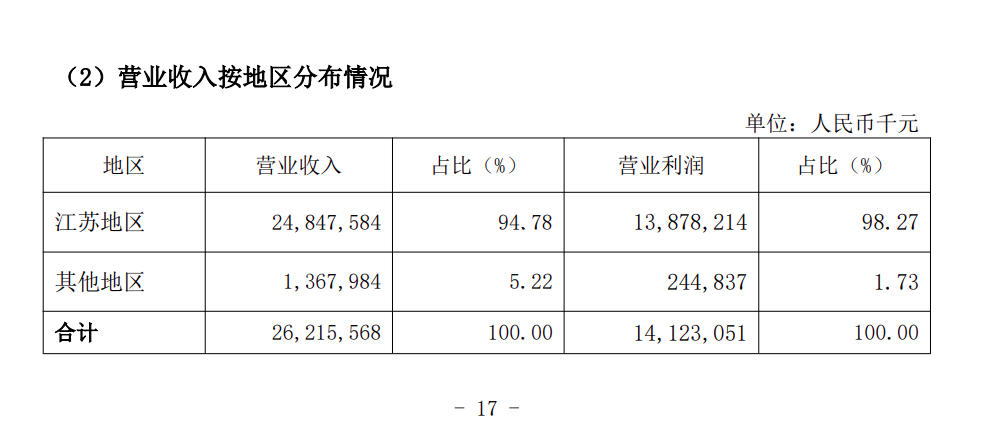

若按照地区划分,今年上半年江苏地区为该行贡献了94.78%的营业收入和98.27%的营业利润。

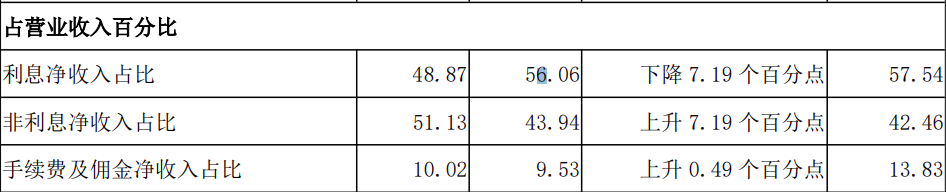

从具体经营方面拆解其营收构成,营收增加的主要原因系非息收入增加。南京银行上半年实现非利息净收入134.05亿元,同比增加27.25亿元,同比增长达28.89%。非利息净收入在营业收入中的占比达51.13%,同比上升7.19个百分点。对应的,利息净收入则为128.11亿元,同比下降5.97%,在营业收入中的占比由上年同期的56.06%降至48.87%。

南京银行的营收增长靠非息净收入一手撑起来并非首次。今年一季度财报显示,该行实现利息净收入65.81亿元,同比下降8.97%,占营业收入的49.41%;实现非利息净收入67.39亿元,同比增幅17.72%,在营业收入中占比首超5成达50.59%,较上年同期上升6.40个百分点。

再往前追溯,南京银行的利息净收入在2021年达到峰值271.03亿元,此后便一直下滑,2022年和2023年的利息净收入增速分别为-0.49%、-5.63%。

该行利息净收入的萎靡,表现在净利差及净息差指标上,两项数据分别为1.64%、1.96%,较上年同期末分别下降0.25个百分点、0.23个百分点。

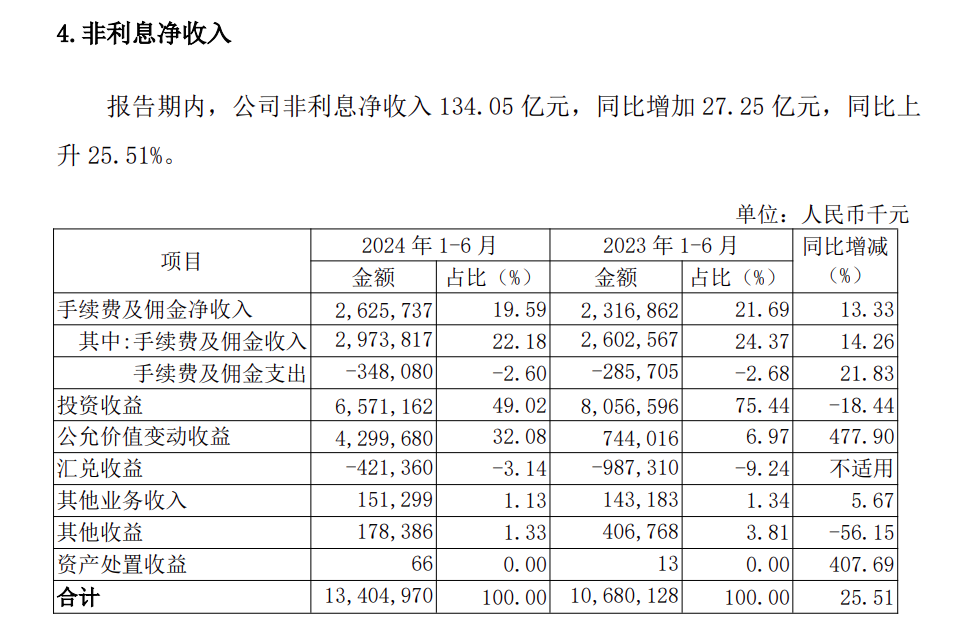

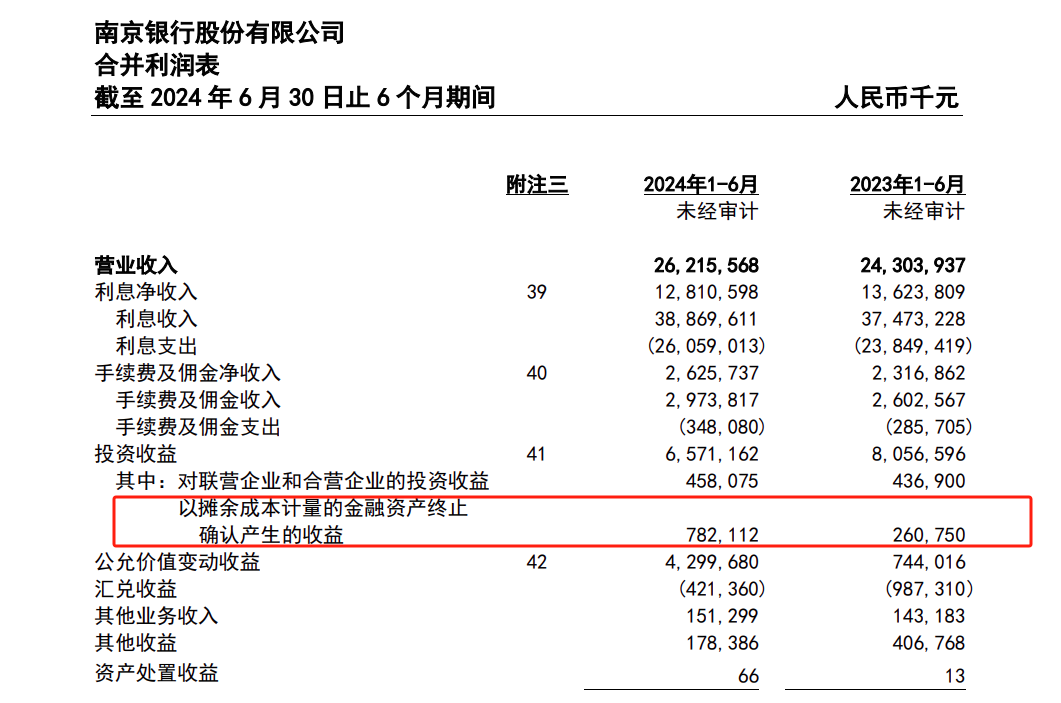

再细化拆解非利息净收入,其中“手续费及佣金净收入”仅同比增加3.09亿元;“投资收益”同比减少14.85亿元至65.71亿元;只有“公允价值变动收益”同比大增35.56亿元,增幅高达477.9%,远超营业收入的同比增量19.12亿元。

换言之,南京银行上半年营收之所以实现增长,就是得益于“公允价值变动收益”。

综上,南京银行非息收入中的主要贡献是交易性金融资产产生的,这和今年上半年债市牛市的大背景息息相关,南京银行作为“债券之王”自然有所受益。需要尤其指出的是,公允价值变动损益受债券市场价格影响,波动性较大,具有较强的不确定性,在没有“落袋为安”之前都是“纸面财富”,2019年-2023年,南京银行该项指标收益分别是9.32亿元、0.01亿元、25.2亿元、26.96亿元、17.18亿元。而今年上半年近43亿元的“公允价值变动收益”已经接近前两年的总和收入。

相比之下,持有债券至到期策略提供了一定的收益稳定性,但其总体回报率往往低于贷款业务所带来的收益,这表明过度依赖债券投资可能并非资本效率最大化的最优选择。而从损益表中可以看出,今年上半年南京银行“以摊余成本计量的金融资产终止确认产生的收益”这一项有7.82亿,去年同期仅2.6亿。该数据说明南京银行将部分原来打算持有到期,涨幅过高的高息债券提前卖出产生的收益。

投资收益领域往往伴随着不确定性,债券市场的动态波动直接导致投资回报率的不稳定。如果剔除金融投资的公允价值变动损益,南京银行的营业收入是否还是正增长?依靠不稳定的公允价值变动损益推动营收增长,如何提升更具稳定性的利息净收入、手续费及佣金收入等,或许是南京银行管理层更需要思考的。

个贷不良走高

南京银行董事长谢宁曾在5月上旬的业绩说明会上这样形容一季度的业绩表现,“2024年一季度南京银行经营呈现‘向优向好’趋势,具体可以通过两条曲线观察概括:一是营收和利润初步走出‘U型’曲线,二是成本和不良率走出‘倒U型’曲线。”

资产质量方面,截至2023年末该行不良贷款率0.90%,连续多年保持在“1%”以下;至今年一季度末,不良贷款率进一步压降,较上年末下降0.07个百分点至0.83%,创近年新低。

截至今年6月末,南京银行不良贷款余额100.5亿元,较上年底98.7亿元增加了1.8亿元;不良贷款率0.83%;拨备覆盖率345.02%,较上年末下降15.56个百分点。

此外,南京银行最新拨贷比2.87%,较上年底的3.23%及2022年底的3.57%均有一定降低,结合不良率及拨备覆盖率变化,可看出其降低拨备释放了部分利润。

截至报告期末,该行个人贷款余额为2881.29亿元,较上年末增加41.54亿元,增幅1.46%。母公司个人贷款不良率为1.64%,较上年末增长0.14个百分点。从类别来看,信用卡业务不良率有所下降;住房抵押贷款不良率略有上升;母公司消费贷款与个人经营性贷款规模小幅缩减,不良率有所上升。南京银行表示将持续优化个人贷款结构,加强资产质量管控,确保业务平稳运行。

在今年五月份的业绩发布会上,谢宁提出要加快三化推进,分别是组织精健化、管理精细化、经营精益化,“多拓展创业单元,多做降本增效的事,多设战略的制定”。从半年报来看,南京银行提质增效的成果已经有所显现。上半年该行的平均成本收入比为28.08%,而2023年全年平均为30.11%。

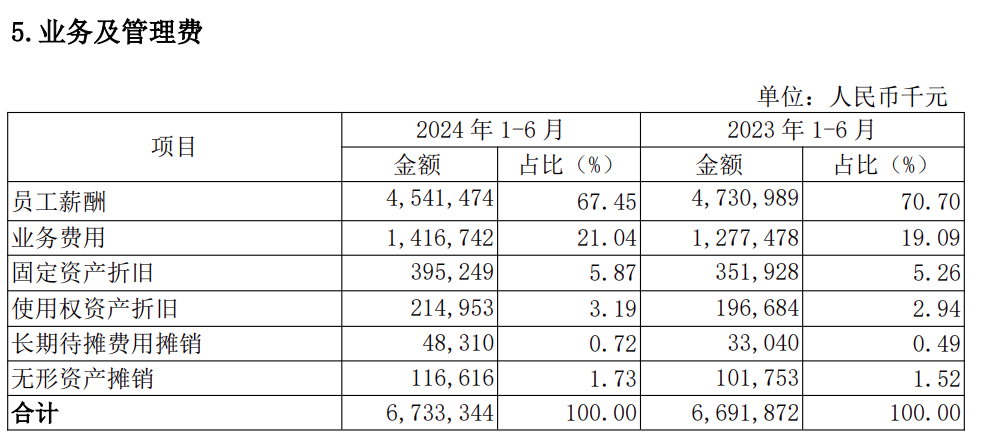

面对利息成本上升、净息差收窄等挑战,南京银行也在通过调整职工薪酬策略来压缩成本。2024年上半年,在业务及管理费栏目中,占比最高的员工薪酬总额同比下降4.00%至45.41亿元,员工总数为16260人,以此计算人均月薪为4.66万元。而在2023年上半年,其员工薪酬总额为47.31亿元,员工总数16085人,以此计算人均月薪为4.9万元。对比来看,南京银行人均月薪今年下降了0.25万元,降幅为5.04%。

高管薪酬方面,从2023年年报来看该行有23位高管(包括离任高管,下同)在报告期内领薪,合计领取税前年薪接近2989万元。其中年薪超过200万元的高管有11人,副行长宋清松年薪最高,税前年薪231.63万元。若同样计算平均值,23位高管的人均年薪为130万元,人均月薪近11万元。

南京银行还面临资本充足率继续下滑的问题。

报告期内,该行资本充足率、一级资本充足率、核心一级资本充足率分别为12.83%、10.79%、8.97%,分别较上年末下降0.7个百分点、0.61个百分点、0.42个百分点,自2022年底以来持续下降。浙商证券8月1日在对南京银行的研报中分析表示,当前该行核心一级资本充足率距离监管底线仍有1.2个百分点的空间。截至今年6月末,南京银行尚有166亿转债未转股,如全部转股可补充核心一级资本充足率至9.98%。

以谢宁为首的新任领导班子上任以来,南京银行聚焦推动变革、提质增效,加快“轻型银行”转型,让组织更精健、管理更精细、经营更精益,以做好“四个发展”来实现内生增长和内涵发展。而资本市场对南京银行的变革也给出了积极的回应。其股价从去年年底6.65元每股的低点一路上升至10元以上,最高点为10.45元,最新收盘价9.97元,总市值再破千亿元。

新一届领导班子的确定,也得到了南京银行大股东的力挺。今年以来,南京银行的第一大股东法国巴黎银行使用其自有资金账户连续进行增持,进入十大流通股东行列。

在压力中前行实属不易,未来南京银行业绩如何,能否尽快提升资本充足率水平,值得继续关注。

本文作者可以追加内容哦 !